基金託管業務違規 蘇州銀行被出具警示函 去年多次收罰單

4月11日,因基金託管業務違規,蘇州銀行被江蘇證監局出具警示函。

江蘇證監局提到,經查,蘇州銀行在人員管理方面,個別核心業務崗位人員不具備2年託管業務從業經驗;在估值核算方面,針對個別所託管基金估值對賬不一致的情況,未及時處理並向基金管理人提示反饋;在內部控制方面,內控稽核部同時承擔投資監督和稽核管理職責;公司資產託管系統個別產品基本信息錄入有誤。

蘇州銀行並非個例,今年1月,江蘇省另外2家上市城商行江蘇銀行、南京銀行也曾因基金託管業務違規收罰單,違規行為集中在內部控制、人員管理、投資監督、估值核算、信息報送等方面。

去年以來收多張罰單 業績增長背後暗藏隱憂

去年以來,蘇州銀行曾多次因信貸業務、數據治理違規等收到監管罰單。

2024年7月,因項目貸款「三查」不到位;違規辦理無真實交易背景銀票業務,蘇州銀行泰州分行被國家金融監督管理總局泰州監管分局罰款80萬元;2024年8月,因數據治理違反審慎經營規則,蘇州銀行被國家金融監督管理總局江蘇監管局罰款60萬元。

蘇州銀行成立於2010年9月28日,註冊資本36.67億元,2019年8月在深交所上市,成為江蘇省第3家上市城商行。截至2024年末,集團總資產達6938.04億元,存款總額超4100億元,貸款總額超3300億元。

近年來,蘇州銀行業績穩步增長,但背後也暗藏隱憂。2020-2023年,蘇州銀行營收從103.6億元增長至118.7億元,歸母淨利潤從25.72億元增長至46.01億元。

2024年同樣保持了增長態勢,業績快報顯示,蘇州銀行2024年實現營收122.23億元,較上年同期增長3.01%;歸母淨利潤50.68億元,較上年同期增長10.15%,但撥備覆蓋率卻較上年末下降39.31個百分點至483.46%。

不過,2024年三季報顯示,蘇州銀行利息淨收入較上年同期減少了超4億元,投資收益較上年同期增加了超4億元,投資收益或為營收增長提供了助力。

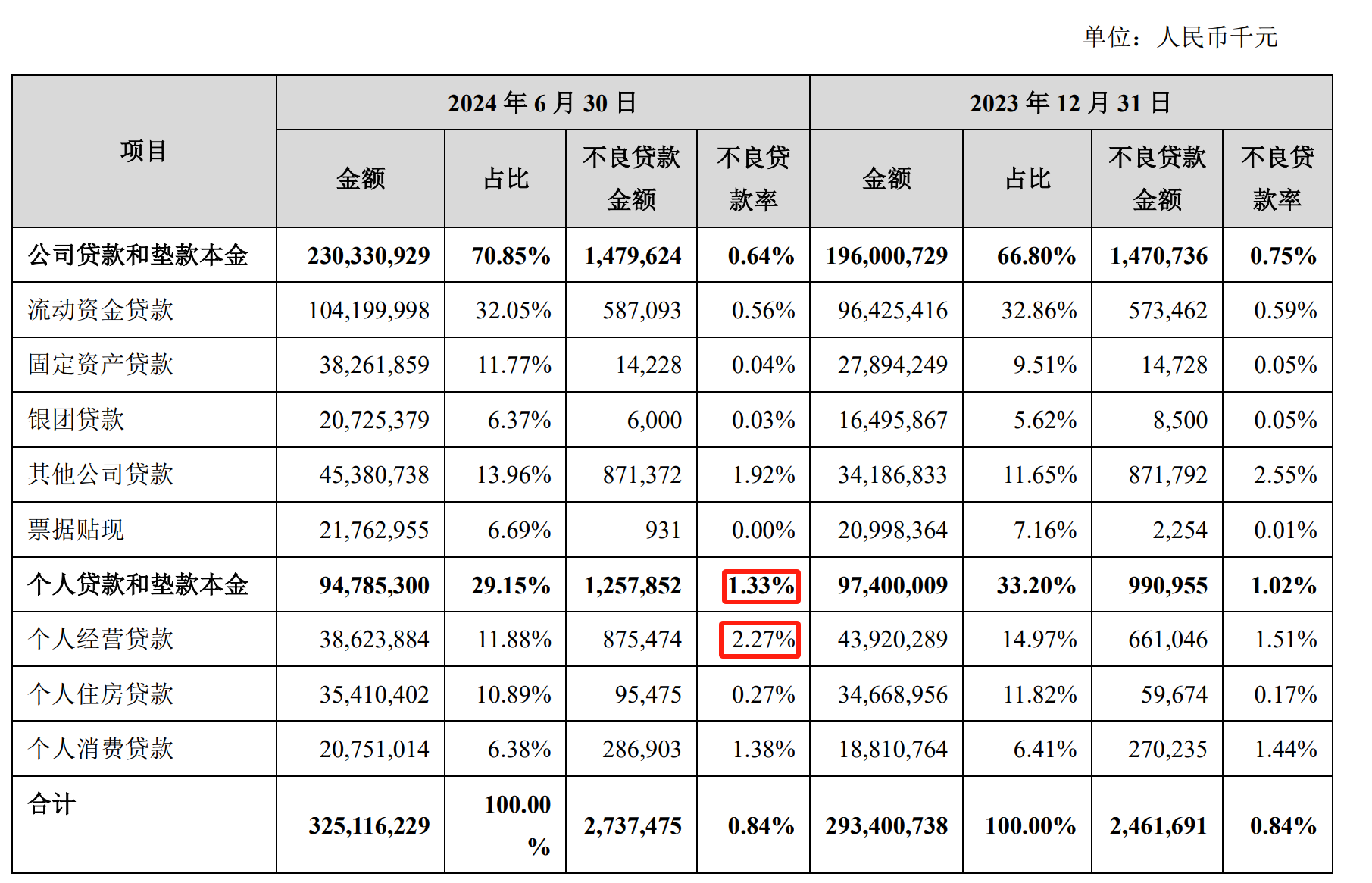

另外,從信貸質量方面看,截至2024年末,蘇州銀行2024年不良貸款率0.83%,較上年末下降0.01個百分點。具體來看,2024年前三季度,蘇州銀行正常類貸款佔比較上年同期減少了0.02%;關注類貸款佔比較上年同期增長了0.02%,可疑類貸款佔比較上年同期增長了0.23%。半年報顯示,截至2024年6月底,蘇州銀行個人貸款和墊款本金不良貸款率從上年末的1.02%增長至1.33%,其中,個人經營貸款不良貸款率從上年末的1.51%增長至2.27%。

蘇州銀行貸款和墊款本金情況。2024年半年報截圖

蘇州銀行貸款和墊款本金情況。2024年半年報截圖信貸質量的下滑也讓蘇州銀行收縮了個人貸款和墊款規模。2024年三季報顯示,蘇州銀行個人貸款和墊款從上年末的974億元下降至919.97億元,減少了5.55%。

江蘇省內多家城商行因基金託管業務違規收罰單 監管曾提相關要求

除蘇州銀行外,江蘇省內上市城商行江蘇銀行、南京銀行也曾因基金託管業務違規收罰單,違規問題均由江蘇證監局現場檢查時發現。

1月24日,江蘇證監局公佈對南京銀行、江蘇銀行採取出具警示函監管措施的決定。江蘇證監局提到,江蘇銀行在內部控制方面,對部分私募股權基金管理人準入的盡職調查不充分;投資監督崗同時承擔稽核管理職責;對部分經修訂的基金合約和託管協議未及時回收並歸檔保存;2022年度,未對基金託管法定業務和增值業務的內部控制制度建設與實施情況開展相關審查與評估。

此外,江蘇銀行在人員管理方面,個別核算、監督等核心業務崗位人員缺乏基金從業資質,或不具備託管業務從業經驗;在投資監督方面,未對基金投資監督標準與監督流程製定專門制度規範;投資監督系統崗位功能設定不規範;針對個別所託管基金,未根據基金合約及託管協議約定,對基金的投資範圍、投資比例、投資風格、投資限制等實施有效監督。

江蘇銀行在估值核算方面,針對個別所託管基金估值對賬不一致的情況,未及時處理並向基金管理人提示反饋;在信息報送方面,2023年以來未按要求向中國證監會及派出機構報送基金投資運作監督報告、基金託管業務運營情況報告、內部控制年度評估報告等材料;2024年3月,基金託管部門的高級管理人員發生變更未及時向中國證監會或江蘇證監局報告。

南京銀行的違規行為主要在內部控制方面,內控稽核部同時承擔投資監督和稽核管理職責;在人員管理方面,未設置專門從事信息披露和內部稽核的崗位,基金託管業務部門無專門從事信息披露的人員;個別核心業務崗位人員不具備2年託管業務從業經驗。

南京銀行在投資監督方面,基金投資監督標準與監督流程不完善;投資監督系統崗位功能設定不規範;針對個別所託管基金,未根據基金合約及託管協議約定,對基金的投資範圍、投資比例、投資風格等實施有效監督;在信息報送方面,2023年10月南京銀行住所發生變更,未向證監會或江蘇證監局報告。

盤古智庫高級研究員餘豐慧稱,多家銀行因基金託管業務違規被處罰,這一現象給整個銀行業帶來了重要的警示作用。提醒所有從事基金託管業務的銀行必須高度重視合規經營,建立健全的風險管理和內部控制機制,避免類似問題的發生。

針對商業銀行託管業務,監管曾發佈過相關要求。2022年12月底,原銀保監會發佈《商業銀行託管業務監督管理辦法(徵求意見稿)》(以下簡稱《辦法》),並就此進行公開意見徵集。

《辦法》明確商業銀行開展託管業務應持續符合的基本要求,要求商業銀行根據自身能力和服務水平提供適合的託管服務和其他服務,並應通過託管合約明確各方的權利義務等。

招聯首席研究員、上海金融與發展實驗室副主任董希淼表示,目前託管業務已經成為商業銀行重要的中間業務之一,促進金融市場健康穩健發展的同時,也對商業銀行專業化、精細化、規範化水平和風險管理能力不斷提出新的需求和更高要求。

新京報貝殼財經記者 徐雨婷

編輯 俞金旻

校對 盧茜