「超級星期三」美中不足!「咆哮的美聯儲」令降息夢還得等等

來源:財聯社

財聯社6月13日訊(編輯 瀟湘)儘管低於預期的美國CPI數據,為昨夜這個「超級星期三」的市場行情,早早定下了樂觀的基調,但比人們意料中更為鷹派的美聯儲,終究還是令市場的狂歡氛圍平添了一絲陰霾。在一個「緊張刺激」的議息夜過後,一切似乎表明:美聯儲降息終究還是得要再等等。

事實上,在過去幾週,美國的宏觀基本面已經越來越呈現出一個反差的現象:

二季度以來逐漸滑坡的經濟數據表現,在很大程度上正偏向於支持美聯儲更早更大幅度地啟動降息,哪怕是上週意外火熱的非農,人們也能找到失業率升至4%的負面跡象。

但與此同時,美聯儲官員的鷹派態度卻並沒有出現太多轉變。在過去一個多月的降息預期拉鋸中,每每降息預期遭到打壓,要麼是鷹派的美聯儲紀要所致,要麼則是某位美聯儲官員又發表了認可年內不降息的極端言論。

而隔夜的這個「超級星期三」,似乎便是這一切凝煉後的「縮影」。

昨夜的數據確實是又一份支持下半年降息的數據——美國勞工部公佈的5月CPI報告顯示,四組總體和核心的CPI同比和環比表現均低於了預期。其中,美國5月CPI環比持平,預期增加0.1%;同比上升3.3%,也低於預估值3.4%;剔除能源、食品的核心CPI環比上漲0.2%,預期增加0.3%;核心CPI同比上漲3.4%,預估值為3.5%。

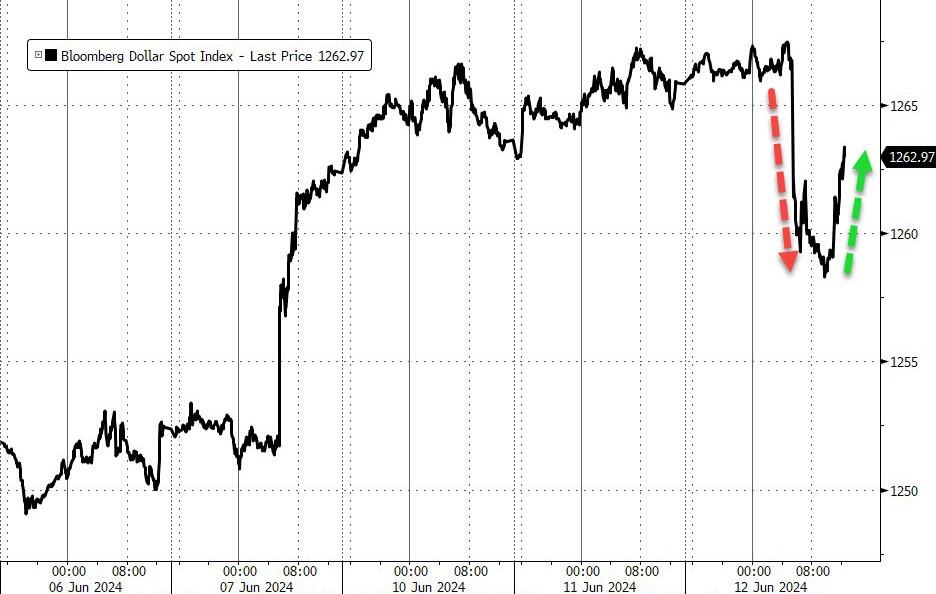

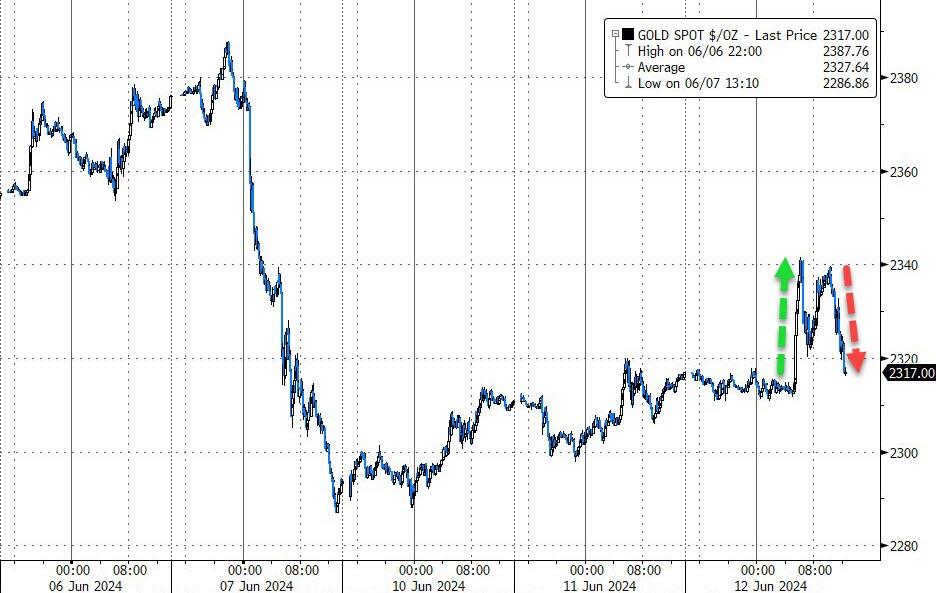

可以說,這是一份挑不出什麼大毛病的通脹報告。因而,人們也確實看到了在這份CPI報告出爐後,股債彙商市場的集體歡欣雀躍:美國三大股指集體高開,10年期美債收益率在盤中的跌幅一度超過了驚人的15個基點,現貨黃金價格則在盤中升破了2340美元一線。

或許正如我們在《美國股債齊漲迎接「超級星期三」:華爾街期待今晚CPI能先奏凱歌?》中提到的,交易員在事前似乎也確實已提前預感到了,週三的CPI數據可能會先行傳來捷報。

不過,各大類市場的一系列狂歡行情,最終還是在紐約時段午盤後,被「咆哮的美聯儲」所打破。

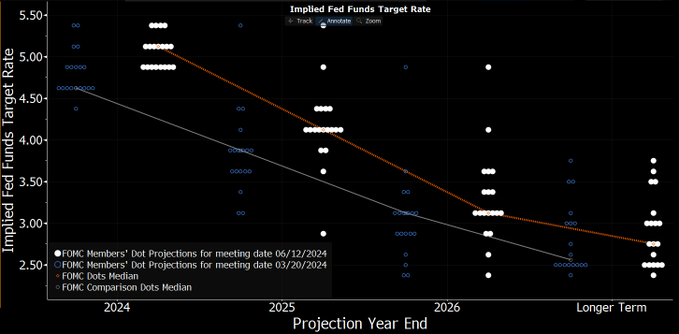

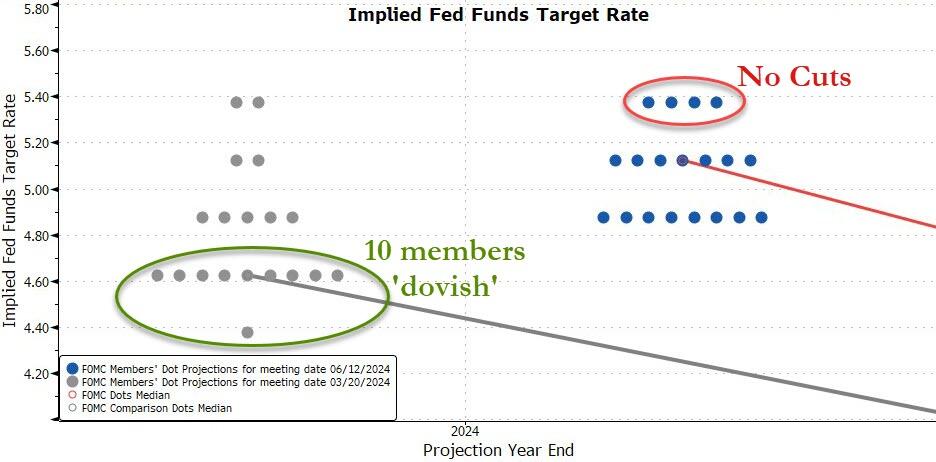

作為美聯儲利率決議中最為矚目的一部分,隔夜出爐的美聯儲6月利率點陣圖很直觀地向人們釋放了三點鷹派信號:

①點陣圖中值目前預計2024年將僅降息一次,相比3月點陣圖的預測整整減少了兩次,這要比決議前市場相對更為主流的預測——降息兩次更為鷹派。

②這一次出現了多達四位美聯儲官員支持年內不降息,可以是這一部分美聯儲內部的極端鷹派力量正在增強。而頗具諷刺的是,三月點陣圖中所有支持年內降息三次的10個「點」,這一次一個都沒有再保留。

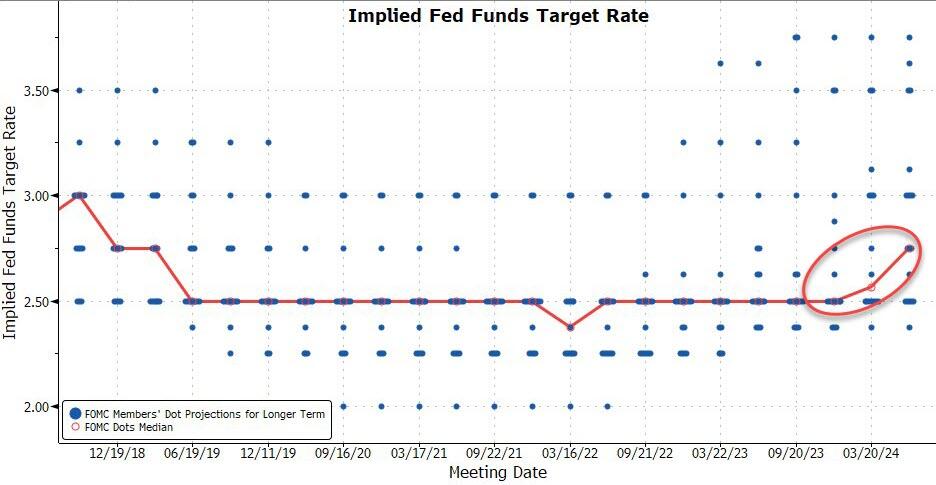

③隨著預期今年降息次數減少,委員們也同步抬高了之後的政策利率路徑預期。他們對2025年底政策利率的中位數預期為從3.9%抬高至4.1%,同時將長期政策利率的中位數預期從2.6%提高至2.8%,這也意味著美聯儲更加認可「中性利率」正在抬高的現實。在過去六個月內,政策製定者已將長期利率預期提高了約25個基點。

在隨後舉行的新聞發佈會上,美聯儲主席鮑維爾表示,「美聯儲仍高度關注通脹風險。今年至今,我們並未對通脹有更大的信心以便進行降息。」

「如果經濟保持穩定且通脹持續,我們準備在適當的情況下維持利率不變。而如果就業狀況出現了超出預期的疲軟現象,美聯儲已做好應對準備。」鮑維爾表示,該聯儲將繼續逐次會議做出決策,「我們並未承諾進行特定的降息路徑。」

在談到盤前公佈的5月CPI報告時,鮑維爾說道,「我們樂見今天的通脹數據,希望有更多類似的數據。」他強調關於降息的考驗更多的是對通脹率向2%靠攏的信心,「我們將今日的CPI報告視為進步,增強了我們的信心。」鮑維爾透露,本次會議已初步納入當天的CPI數據,「有些人確實對預測進行了更新,但大多數人並未這樣做。」

從金融市場全天的走勢看,雖然標普500指數和納指在隔夜再度創下了歷史新高,不過投資者可能仍然需要對臨近尾盤(美聯儲決議後)各主要資產的行情逆轉保持高度警惕。

事實上,即便是美國三大股指中,隔夜也並未能全部收漲。隨著尾盤迴吐漲幅,道指週三最終下跌了35.21點,跌幅為0.09%,報38712.21點。

在美債市場上,各期限美債收益率最終也在臨近尾盤時收窄了日內的跌幅。其中,2年期美債收益率下跌7.8個基點報4.76%,5年期美債收益率下跌9.7個基點報4.322%,10年期美債收益率下跌8.2個基點報4.319%,30年期美債收益率下跌5.8個基點報4.476%。

美元在週三收盤雖然走低,但在鷹派點陣圖發佈後扭轉了之前CPI發佈時的大部分跌幅。

比特幣在CPI數據後曾飆升至70000美元,隨後則完全回吐了所有漲幅。

同樣的現象也發生在了黃金身上。

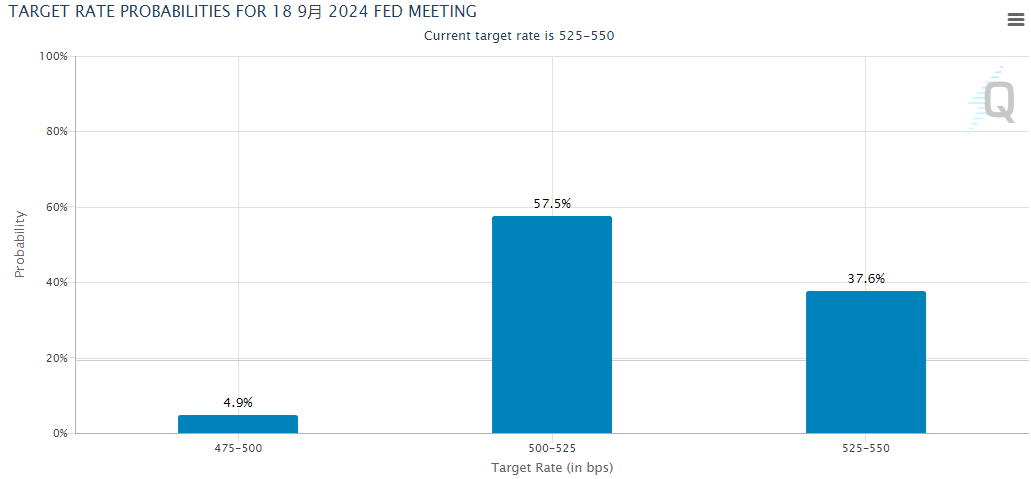

從利率市場的定價看,目前交易員預計美聯儲在年內有望降息43個基點。這一預期幅度在CPI數據後曾一度超過50個基點(即完全定價兩次降息),但在美聯儲決議發佈後,年內是否能兩次降息又變成為了一件不那麼確定的事。

當然,就首降窗口而言,目前業內仍認為9月有不小的概率能夠實現降息。芝商所的美聯儲觀察工具顯示,9月降息的概率約為62%。

對此,FHN Financial首席經濟學家Chris Low表示,週三的情況表明,現在對降息過於興奮還為時過早。最新發佈的5月份CPI是一個好消息,但6月份「點陣圖」所暗示的一次或兩次降息提醒我們,在美聯儲放心降息之前,我們需要更多像5月份那樣的報告。

不過,凱投宏觀仍認為,目前還沒有任何跡象直接排除9月份降息的可能性。這完全取決於最新的數據。如果像我們預期的那樣,就業增長再次放緩,而5月份的通脹數據被證明是新一輪通脹降溫趨勢的開始,那麼最有可能的結果仍是今年兩次降息。