標普納指午後轉漲,道指跌,甲骨文漲超11%創新高,油價暴跌至近三年最低

來源:華爾街見聞

摩根大通因下調盈利預期下跌超5%,盤中一度跌7.5%為四年最慘,美國銀行稱其投資銀行業績將低於預期,高盛則預計交易部門業績同比下降10%,Ally Financial報告借款人信用惡化,一系列金融業悲觀預期在美股盤初令避險情緒升溫,道指一度跌逾400點。然而,科技巨頭股價上漲提振股市,抵消了金融股下跌的影響,甲骨文一度漲近15%創下歷史新高,推動納指領漲主要股指。

投資者在等待週三的CPI通脹數據和特朗普與哈利斯的首場辯論之際,保持謹慎觀望態度,未出現大規模買入或賣出行為,美國3年期國債拍賣需求強勁,再加上債券市場預期通脹率可能跌破美聯儲目標,美債收益率全線下行,美元指數漲超0.1%,避險外彙表現出色,日元漲向142。而OPEC+第二次下調油需預測,加劇投資者供應過剩擔憂,布油跌破70美元大關至近三年最低。

美股指走勢分化,油價拖累能源股表現不佳,高盛和摩根大通先後警告業績前景不及預期,銀行股跌幅居前。道指盤中最深跌逾1%或412點,而科技股「護盤」,甲骨文收漲11.44%創歷史新高,助力納指收漲0.84%,與標普500指數均連漲兩日,芯片股指漲約1.2%,銀行指數跌3.6%後跌幅砍半:

美股三大指數漲跌不一:標普500大盤收漲24.47點,漲幅0.45%,報5495.52點。與經濟週期密切相關的道指收跌92.63點,跌幅0.23%,報40736.96點。科技股居多的納指收漲141.28點,漲幅0.84%,報17025.88點。納指100收漲0.90%。衡量納指100科技業成份股表現的諾斯達克科技市值加權指數(NDXTMC)收漲1.02%。對經濟週期更敏感的羅素2000指數收跌0.02%。恐慌指數VIX收跌1.85%,報19.09。

美股行業ETF多數收漲。科技行業ETF收漲1.5%,可選消費ETF和全球科技股指數ETF也漲約1.1%,半導體ETF漲超0.9%,銀行業ETF、區域銀行ETF、全球航空業ETF則收跌超0.8%,金融業ETF跌超1%,能源業ETF跌超1.7%。

標普500指數的11個板塊普遍收漲。房地產板塊收漲1.77%,可選消費與信息技術/科技板塊至少漲超1.2%,電信板塊漲0.1%,金融板塊則收跌0.98%表現倒數第二,能源板塊跌1.92%。

消息面上,摩根士丹利稱,如果美聯儲本月大幅降息,美國股市可能面臨日元套利交易進一步平倉的風險。這將促使日元交易員撤出美國資產,令上月導致全球市場陷入動盪的模式重演。但高盛集團分析師表示,由於美聯儲預計將降息,經濟衰退的風險仍然很低,美國股市不太可能進入熊市。而瑞銀策略師表示,預計標普500指數將在一個月內從峰值至少下跌10%,並戰術性地看跌未來兩個月。在標普500指數創下2023年3月以來單周最差表現時,上週美國銀行的客戶淨購買了24億美元的美國股票,科技行業首當其衝。

「科技七姐妹」漲多跌少。特斯拉收漲4.58%,據界面新聞報導,歐盟據悉將降低對自中國進口電動汽車擬議的加征關稅。其中,對從中國進口的特斯拉電動汽車,加徵稅率將從擬議的9%調整為略低於8%。此外,馬斯克旗下的太空探索技術公司SpaceX宣佈,搭載「北極星黎明」任務4名商業航天員的飛船發射升空,試圖完成首次商業太空行走。

英偉達收漲1.53%,亞馬遜收漲2.37%,微軟收漲2.09%,「元宇宙」Meta幾近持平,而GoogleA微跌0.03%,Google母公司Alphabet對24.2億歐元歐盟反壟斷罰款的訴訟遭歐盟最高法院駁回。蘋果收跌0.36%,公司今日淩晨發佈iPhone 16、新款智能手錶及耳機。此外,蘋果公司在歐盟法院輸掉涉及130億歐元愛爾蘭納稅的官司。

芯片股漲多跌少。費城半導體指數收漲1.19%。行業ETF SOXX收漲1.05%;英偉達兩倍做多ETF收漲2.89%。安森美半導體收跌1.67%,英特爾收跌0.47%,台積電美股收跌0.22%,台積電8月銷售額同比大增33%,iPhone 16訂單或將助推業績更上一層。而阿斯麥收漲0.21%,科磊收漲0.5%,高通收漲0.57%,美光科技收漲0.67%,Arm控股收漲1.34%,AMD收漲3.39%,邁威爾科技收漲3.87%,博通收漲5.25%。

AI概念股多數上漲。甲骨文收漲11.44%創歷史新高,季度盈利和銷售額均超預期。BigBear.ai收漲4.2%,BullFrog AI收漲0.82%,戴亞科技收漲0.71%,超微電腦收漲0.7%,C3.ai收漲0.51%,CrowdStrike收漲0.47%,Palantir收漲0.46%,Snowflake收漲0.28%,而英偉達持股的AI語音公司SoundHound AI收跌0.43%,Serve Robotics收跌6.93%。

得益於甲骨文超預期的業績報告,其股價飆升至歷史最高水平

中概股漲跌不一。諾斯達克金龍中國指數收漲0.06%。ETF中,中國科技指數ETF(CQQQ)收跌0.67%。中概互聯網指數ETF(KWEB)收跌0.47%。

熱門中概股中,蒙牛乳業ADR收跌1.75%,蔚來收跌1.62%止步七日連漲,網易收跌1.47%,騰訊控股ADR收跌1.16%,美團ADR收跌0.72%,攜程網收跌0.4%,嗶哩嗶哩收跌0.33%,而京東收漲0.35%,百度收漲0.51%,拚多多收漲0.65%,新東方收漲1.3%,唯品會收漲1.81%,極氪收漲2.58%,小鵬汽車收漲2.7%,阿里巴巴收漲2.9%,理想汽車收漲3.87%。

其他重點個股中:(1)大眾汽車收跌3.19%,進一步削減成本,將終止已有30年歷史的德國就業保障協議。(2)摩根大通收跌5.19%,創4月12日以來最差單日表現(當天收跌6.47%),該公司總裁稱分析師對明年的支出和淨利息收入的預測過於樂觀,隨後,市場對美國大型銀行的前景變得更為悲觀。(3)高盛收跌4.39%,首席執行官David Solomon週一表示,第三財季交易收入料將下降10%。(4)美國最大汽車貸款公司Ally Financial收跌17.62%,承認拖欠率和衝銷額都在飆升。(5)智能充電美國IPO首日開盤漲超16.93%,報7.25美元,此前給出的IPO發行價為每股6.20美元,收漲近19%。

高盛和摩根大通先後警告稱,第三季度營收和全年淨利息收入前景可能令人失望,導致銀行股價大幅下跌

歐洲股市回落,歐股汽配板塊14只成分股全線收跌:

泛歐Stoxx 600指數收跌0.54%,報507.95點。汽車板塊跌4.1%跌幅居前,成分股中,受製動系統召回事件拖累,寶馬下調全年業績預期,股價跌11.15%,除寶馬外,汽車零部件供應巨頭德國大陸集團也跌10.51%,Mercedes平治集團跌4.88%,大眾汽車跌3.38%,斯泰蘭蒂斯Stellantis跌2.73%。

德國股指收跌0.96%。法國股指收跌0.24%。意大利股指收跌1.12%。西班牙股指收跌0.61%。英國股指收跌0.78%。荷蘭AEX指數收跌0.73%。

投資者衡量油價大跌對美國通脹前景的影響、美聯儲擬降低資本要求、三年期拍賣獲得強勁需求、高盛等悲觀預期帶動的避險情緒,令美債收益率全線下跌,10年期美債收益率跌超5個基點創2023年6月份以來新低:

美債:尾盤時,對貨幣政策更敏感的兩年期美債收益率跌6.43個基點,報3.6044%,盤中交投於3.6955%-3.5920%區間,逼近2023年3月24日底部3.5531%。美國10年期基準國債收益率跌5.63個基點,報3.6442%,創2023年6月份以來新低,盤中交投於3.7211%-3.6367%區間,2023年6月1日曾跌至3.5627%。

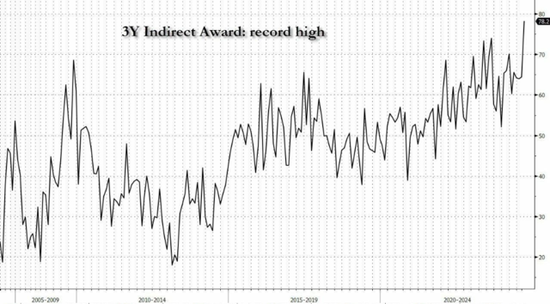

消息面上,摩根大通美國國債客戶多頭佔比升至一個月以來的最高水平。美國財政部標售三年期國債,間接投標人獲配比例創紀錄高位。

歐債:歐元區基準的10年期德債收益率跌3.8個基點。兩年期德債收益率跌3.6個基點。英國10年期國債收益率跌3.7個基點,兩年期英債收益率跌2.9個基點。

三年期拍賣獲得強勁需求

金融公司Ally Financial和摩根大通發表悲觀評論後令避險情緒升溫,最終美元指數漲超0.1%。受益於避險交易,日元兌美元盤中一度漲近0.7%上逼142:

美元:衡量兌六種主要貨幣的一籃子美元指數DXY漲0.12%,連續第三個交易日反彈,報101.674點,日內交投區間為101.543-101.767點。高盛集團分析師表示,即將到來的美聯儲降息對美元構成的下行風險有限,因為其他央行也在放鬆政策。

彭博美元指數漲0.11%,報1236.44點,日內交投區間為1234.70-1238.02點。

日元:日元兌美元漲0.56%,報142.38日元,日內交投區間為143.71-142.20日元,香港時間16:18刷新日高之後,持續下行。報導稱日本央行認為下週幾無加息必要,仍在關注市場波動和前期加息影響。

離岸人民幣:離岸人民幣(CNH)兌美元尾盤跌154點,報7.1356元,盤中整體交投於7.1174-7.1356元區間。

加密貨幣漲跌不一。市值最大的龍頭比特幣尾盤漲0.63%,報57770.00美元。第二大的以太坊尾盤漲1.47%,報2386.50美元。

比特幣似乎再次獲得更強勁的買盤,尾盤漲0.63%,報57770.00美元

OPEC兩個月內第二次下調2024、2025年全球石油需求增長預測,加劇投資者供應過剩擔憂,美油收跌4.3%失守66美元且盤中一度跌5%,布油自2021年12月以來首次失守70美元整數位心理關口:

美油:WTI 10月原油期貨收跌2.96美元,跌幅將近4.31%,報65.75美元/桶。亞市盤初,美油刷新日高漲逾0.5%升破69美元整數位,隨後持續下行並於美股早盤加速插水,美股午盤時最低跌超5%下逼65美元整數位。

布油:高克馬斯11月原油期貨收跌2.65美元,跌約3.69%,報69.19美元/桶。亞市盤初,布油刷新日高漲逾0.6%升破72美元整數位,隨後持續下行並於美股早盤加速插水,美股午盤時最低跌近4.4%擊穿69美元整數位。

消息面上,OPEC宣佈將恢復石油供應限制的時間推遲兩個月,並預測今年全球石油需求將增長203萬桶/日,2025年將增長174萬桶/日,低於此前預計211萬桶/日和178萬桶/日。美國能源信息署(EIA)在短期能源前景報告(STEO)中下調今明兩年布油價格預期 ,略微上調今年美國石油產量預期。

天然氣:美國10月天然氣期貨收漲約2.56%,報2.2320美元/百萬英熱單位。歐洲天然氣一度跌超5%至五週低位。

高克馬斯原油價格暴跌近3.7%,創下2024年以來最大的單日跌幅之一,使價格跌至2021年的水平

美國通脹數據公佈之際,金價堅守2500美元上方。現貨黃金連漲兩日昇破2510美元。黑色系期貨夜盤普跌:

黃金:COMEX 12月黃金期貨尾盤漲0.49%,報2545.1美元/盎司。現貨黃金歐股盤中刷新日低跌逾0.2%下逼2500美元關口,隨後持續拉升,尾盤時刷新日高漲近0.5%上逼2520美元。

白銀:COMEX 12月白銀期貨尾盤漲0.29%,報28.735美元/盎司。現貨白銀美股盤前刷新日高漲逾0.7%升破28.50美元,隨後直線插水,美股早盤刷新日低跌逾1.1%下逼28美元整數位,尾盤時上行轉漲。

分析稱,金價目前在極其狹窄的區間內交易,市場在等待下一個催化劑,很可能是今晚的美國總統辯論,以及週三的CPI數據和週四的PPI數據,預計8月份CPI環比上漲0.2%,與上月持平。

倫敦工業基本金屬多數下跌。經濟風向標「銅博士」收跌0.78%,報9026美元/噸。倫鋅收跌19美元。倫鎳跌約1.02%。倫鋁收跌14美元。倫錫跌約0.87%,而倫鉛收漲2美元。

債券並非唯一的「避險資產」,黃金也是如此,金價從上週五的低迷中延續反彈,交易價格略低於歷史高點