桂林旅遊收深交所問詢函:公司是否存在流動性風險 應收賬款逾期是否形成控股股東對公司資金佔用

轉自:中國網財經

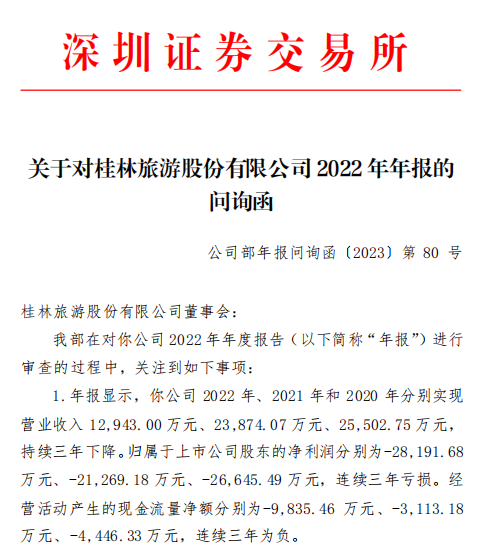

中國網財經5月9日訊 桂林旅遊近日因2022年報收到深交所發出的問詢函,要求就營業收入、毛利率、貨幣資金、應收賬款、遞延所得稅等情況作出說明,並要求在5月19日前將說明材料報送相關部門並對外披露。

2020-2022年,桂林旅遊的營業收入一路下滑,分別為2.55億元、2.39億元、1.29億元;歸屬於上市公司股東的淨利潤為-2.67億元、-2.13億元、-2.82億元,連續三年虧損;經營活動產生的現金流量淨額更是連續三年為負,分別為-4446.33萬元、-3113.18萬元、-9835.46萬元。尤其在2022年,桂林旅遊在整體營業收入下滑-45.79%的情況下,其他業務收入同比上升29.72%。

深交所要求桂林旅遊說明營業收入扣除項目的具體內容和金額,是否已形成穩定業務模式,營業收入扣除項目的判斷依據及合理性,公司是否存在營業收入扣除不充分、不完整的情況,其他業務收入的構成及金額等。

值得注意的是,期內,桂林旅遊的客運服務業務收入1555.65萬元,同比下降16.46%,旅遊汽車公司共接待遊客人次同比下降49.78%;景區旅遊業務收入6569.90萬元,同比下降 46.62%。

為此,深交所要求桂林旅遊說明客運服務收入的具體構成及金額,解釋客運服務收入降幅遠低於整體降幅以及旅遊汽車公司共接待遊客人次降幅的原因,景區旅遊業務的具體構成,公司是否包含旅行社業務、平台代理訂票業務。

與此同時,深交所也注意到,截至去年12月31日,桂林旅遊的貨幣資金餘額3874.58萬元,較年初下降44.12%;短期借款餘額9823.30萬元,較年初上升257.10%;流動比率僅為 0.30。深交所要求桂林旅遊補充列示一年內到期的借款明細情況(包括但不限於借款期限、利率、借款方、到期日等);是否存在流動性風險及擬採取的應對措施;公司持續經營能力是否發生重大改變,是否具有不確定性等。

此外,針對期內毛利率大幅下降、壞賬計提比例的確認依據是否合理、應收賬款逾期是否形成控股股東對公司資金佔用、未計提減值的資產是否存在減值跡象等問題,深交所也要求桂林旅遊作出說明。