金山雲辜負了雷軍“做大規模”的期望?連續4個季度收入減少、降價浪潮下二季度業績或仍縮水

出品:新浪財經上市公司研究院

作者:壹零

雲計算下半場的角逐場上,各大雲服務商掀起價格戰。

阿里雲是掀桌者,今年4月,在2023阿里雲合作夥伴大會上阿里雲宣佈了史上最大規模降價,核心產品價格全線下調15%至50%。後來跟上的是移動雲和騰訊雲,移動雲推出了“5·17世界電信日”限時營銷優惠活動,多款主流雲產品降價,最高降幅達60%;騰訊雲不遑多讓,對多款核心雲產品進行降價,部分產品線最高降幅達40%,降價於6月1日生效。此外,即便是曾表示其價格體系暫時沒有變化的天翼雲,也在首頁刊登了產品低至1折的廣告。

就在近日,京東雲也加入內卷,並有攪局之勢。與其他雲廠商的直接降價不同的是,京東雲是通過比價方式,其全系核心產品的價格均低於其他特定雲廠商的對應產品,且承諾“買貴就賠”,實際成交單價將在特定雲廠商實際成交最低單價的基礎上再打九折。

對於當前賽道中的降價浪潮,金山雲高管回應表示“這更多的是一種市場營銷,而非實質性降價。”

在降價潮的同一時期,金山雲發佈了2023年一季報,實現營業收入18.64億元,在2022年全年業績負增長之後再度下滑14.23%,實現淨虧損6.07億元,虧損幅度同比擴大9.71%,與實現盈利的差距越來越大。

需要注意的是,儘管金山雲對於業績下滑多次解釋是主動收縮,但客戶數量與客單價不斷減少的現狀卻與雲服務賽道規模效應的核心邏輯背道而馳。降價對於保持了連續增長與實現盈利頭部雲廠商而言或影響不大,但對於主要客戶是中小企業的其他雲廠商而言或是一重打擊。

“主動”縮減背後:業績連續4個季度下滑 虧損不斷擴大

2022年是金山雲多年來首次出現營收規模減少,而2023年一季度這一趨勢並未有好轉趨勢。

2020-2023年一季度,金山雲實現營業收入分別為65.77億元、90.61億元、81.80億元與18.64億元,同比增長率分別為66.25%、37.76%、-9.72%與-14.23%。當前負增長的營收規模與之前兩位數的高增長不可同日而語。

單季度來看,金山雲的營收規模已經連續4個繼續同比下滑。2022Q1-2023Q1,金山雲分別實現營業收入19.07億元、19.69億元、21.31億元與18.64億元,分別同比減少12.29%、18.44%、19.88%與14.23%。在規模效應顯著的雲服務賽道中,當前營收規模卻不斷下滑的金山雲顯然沒能做到雷軍當年對於“盡快做大規模”的期望。

與營收規模的縮水同時而來的,是金山雲的虧損程度在逐漸加深。據wind顯示,2020年以來,金山雲分別淨虧損9.62億元、15.89億元、26.58億元與6.07億元,同比變化分別為13.40%、-65.10%、-67.32%與-9.71%。按照當前虧損的程度來看,金山雲當前還與能夠實現盈利有著不小的差距。

財報中,對於收入規模減少的原因,仍是老生常談的主動縮減CDN服務的規模(其流水同比減少11.7%),以及更嚴格地選擇行業雲項目。從業務類型來看,金山雲的業務分為公有雲和行業雲兩個方面,公有雲是為客戶提供訂閱模式下的標準化產品,而行業雲類似於私有雲與混合雲,是以項目為單位,根據客戶的需求在其本地基礎上進行定製。

2022年,金山雲的公有雲服務實現營業收入53.60億元,同比減少12.97%,企業雲服務實現營業收入28.17億元,同比減少2.79%。而2023年一季度兩項業務則繼續雙雙下滑,其中公有雲服務實現營業收入11.54億元,同比減少16.45%,企業雲服務實現營業收入7.10億元,同比減少10.41%。

減少技術壁壘較低、產品同質化、利潤空間較薄的CDN業務還尚在情理之中,但整體業務的持續下滑或與雲服務賽道規模效應的核心邏輯背道而馳。當業務的規模逐漸擴大,雲廠商成本才能逐漸攤薄,資源能夠得到更有效的利用,而伴隨而來的是價格逐漸被打下來,雲服務廠商也能夠拓展盈利空間。

由此來看,在當前營收規模尚未做大且未盈利的情況下,金山雲所謂“主動”減少與收縮的背後或是獲客的艱難不易與盈利的困境。2022年,金山雲的銷售毛利率由2021年的3.88%上升至5.25%,有了1個多百分點的增加,但與此同時淨利率卻從-17.57%下降至-32.86%。

在期間費用方面,2020-2023Q1,金山雲的銷售費用分別為4.09億元、5.18億元、5.60億元與0.88億元,管理費用-一般行政費用分別為3.80億元、6.02億元、11.50億元與4.89億元,近年來持續升高。但與此同時,研發費用卻未見明顯增長甚至負增長,2022的9.71億元相較上年的10.44億元還有所減少,2023年一季度也僅為2.15億元。

頭部廠商已持續盈利 而金山雲陷於客戶減少、二季度業績或仍縮水

從行業整體來看,雲服務賽道有整體降速之勢。

根據IDC最新發佈的報告顯示,2022年下半年中國公有雲服務整體市場規模(IaaS/PaaS/SaaS)為188.4億美元,其中IaaS市場同比增長15.7%,PaaS市場同比增長31.8%,IaaS+PaaS市場整體在2022下半年同比增長19.0%。這樣的增長幅度與2021年及2022上半年相比明顯降速,其中2021年為同比增長42.9%,2022上半年為同比增長30.6%。

整體降速之下,行業的競爭格局也仍在變化之中。阿里雲已經連續兩年實現盈利,在2023財年實現收入772.03億元,經調整EBITA14.22億元,同比增長24%;而2023年一季度,百度智能雲實現了首次盈利,實現營業收入42億元,同比增長8%;三大運營商雲在2022年實現業務增長均超100%。

但與此同時,也有中小雲廠商在夾縫中艱難生存,金山雲、青雲科技與優刻得在2022年的營收規模全部下降,分別減少了9.72%、32.02%與28.04%,而2023年一季度則分別減少14.23%、13.99%與30.38%。

近期,騰訊高管在提及雲服務賽道降價時表示,對於行業而言降價在情理之中,因為投入成本是在下降的。

此外,在客戶方面進行考量,相比大企業客戶或者政企客戶,降價更為惠及的是對於價格敏感度更高、產品需求更為標化的中小企業客戶。

由此來看,降價對於大型雲廠商而言影響較為有限,其更多的競爭錨點往往在於能夠提供的雲服務本身,以及B端及G端的大訂單,對於部分產品在短期內的價格下降並不敏感。

但同樣的降價對於中小雲廠商而言卻未必是無關痛癢。本就較小的客戶群體可能會因為價格的敏感而有所流失,而難以獲客“開源”也就意味著之前的虧損也很難收回,實現盈利或更為困難。

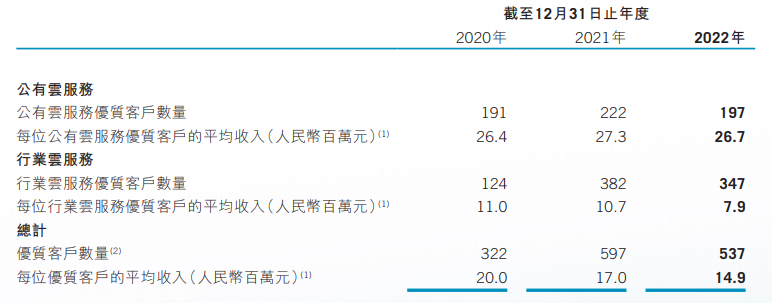

根據財報顯示,金山雲的公有雲服務與行業雲服務的客戶數量均在下降,其中公有雲服務客戶數量從2021年的222家降至197家,單客戶平均收入從27.3百萬元降至26.7百萬元;行業雲服務的客戶數量從382家下降至347家,單客戶平均收入從10.7百萬元大幅下滑至7.9百萬元。

資料來源:公司公告

資料來源:公司公告需要注意的是,由於降價浪潮始於4月,因此對於金山雲等中小雲廠商帶來的業績影響要等到中期財報才能知曉。而在一季報中,金山雲對公司2023年第二季度的收入預測為18.5億元至20.0億元,而對比公司2023年第一季度的收入為18.64億元,2021年第二季度的收入為19.07億元,公司今年第二季度的收入預測不論同比還是環比都未見明顯增長,甚至還存在持續下滑的可能,身處於逆水行舟不進則退的雲服務賽道,金山雲還並未釋放出一個向好的訊號。