房貸進一步降息預期落空 6月LPR報價延續「按兵不動」

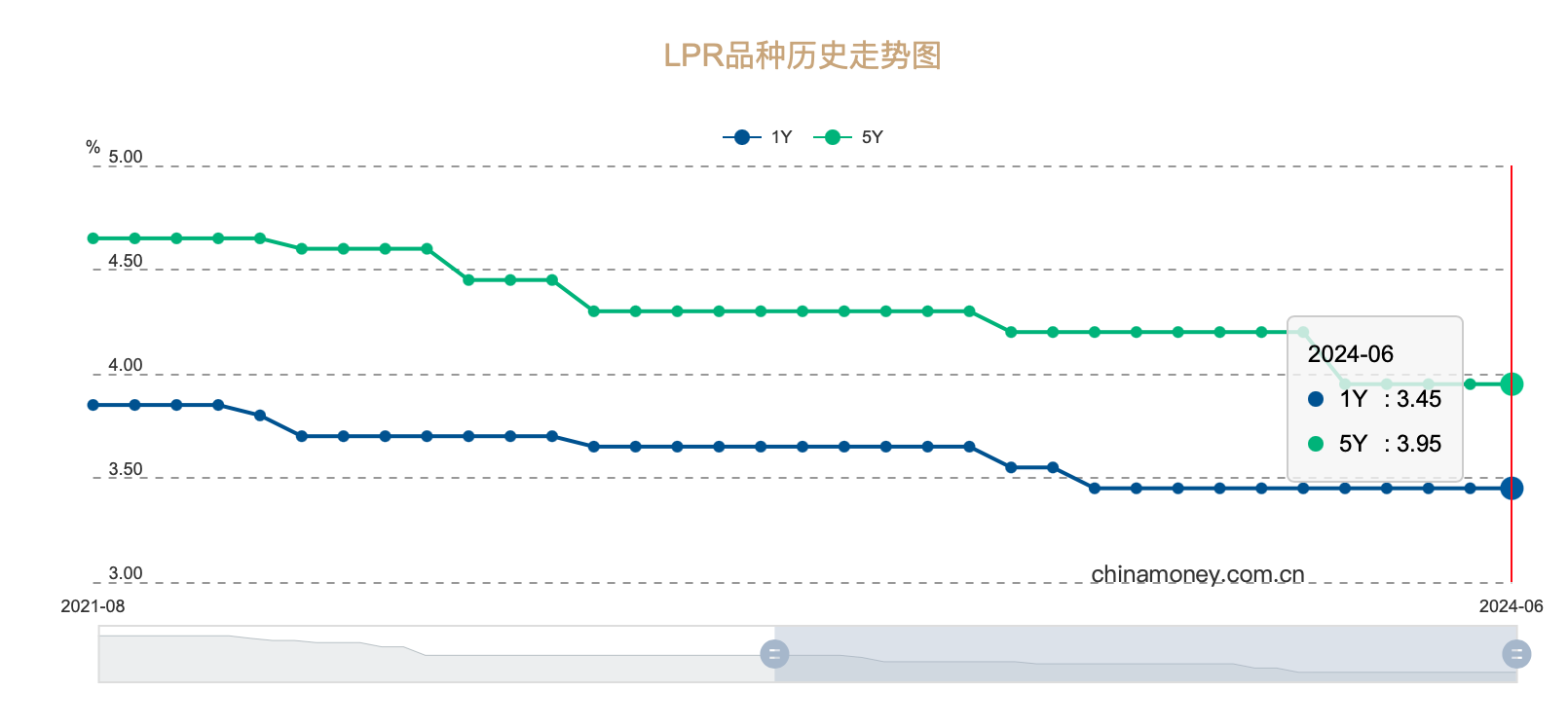

6月20日,人民銀行授權全國銀行間同業拆借中心公佈,2024年6月20日貸款市場報價利率(LPR),其中1年期LPR為3.45%,5年期以上LPR為3.95%,均與上月持平。

多位受訪的業內人士表示,6月兩個期限品種的LPR報價保持不變,符合市場普遍預期。 但市場普遍預計,今年下半年LPR或會有一定的下降空間。

全國銀行間同業拆借中心官網截圖

全國銀行間同業拆借中心官網截圖房貸再降息預期落空 LPR報價短期內無下調空間

6月LPR報價維持不變,此前市場已有所預期。本月中期借款便利(MLF)操作利率維持在2.50%水平。作為LPR的錨定利率,MLF利率的變動會對LPR產生直接有效的影響。 因此,本月MLF利率保持不變,也使得本月LPR報價調降的概率大幅降低。

值得注意的是,個人房貸利率主要是在5年期以上LPR品種基礎上加點而來,此前也有在MLF利率保持不變時,5年期以上LPR品種單獨下調的情況。不過,本次該品種也並未下行,意味著此前市場對於房貸利率進一步調降的預期再度落空。

對於兩品種LPR利率均未變動,民生銀行首席經濟學家溫彬認為,除了MLF利率保持不變之外,商業銀行淨息差仍在繼續收窄,也讓LPR報價短期無下調空間。

今年2月份,5年期以上LPR單獨大幅調降25個基點,已帶動貸款利率進一步下行,疊加年初滾動重定價效應,銀行生息資產收益率明顯走低;年初以來存款競爭加劇,「手工補息」等高息攬儲行為不利於核心存款的成本控制,造成淨息差繼續承壓下行。

光大銀行金融市場部分析師周茂華指出,主要是國內經濟復甦表現基本符合預期,考慮高基數影響,信貸需求並不弱。商業銀行淨息差壓力依然較大,個人住房貸款利率下限取消等一攬子政策措施效果有望逐步釋放。商業銀行短期下調LPR利率門檻較高。

國家金融監督管理總局數據顯示,2024年一季度末,商業銀行淨息差降至1.54%,較上年末下降15個基點,同比下降20個基點,創出歷史新低。其中,大型商業銀行、股份製商業銀行、城市商業銀行、農村商業銀行的淨息差分別為1.47%、1.62%、1.45%、1.72%,分別較上年末下降15個基點、14個基點、12個基點、18個基點,均出現較大幅度下滑。

「今年以來,國內穩樓市政策持續加碼,房地產紓困支持政策效果仍有較大釋放空間,首要的是各地因城施策、積極落實,推動樓市供需趨於平衡,提振樓市復甦信心,預計房地產有望逐步企穩復甦。」周茂華指出,但在國內房地產供需關係發生重大變化,複雜內外經濟環境,房地產市場供需平衡與復甦需要一定時間。

多項政策落地將打開空間下半年LPR仍有下調可能

業內人士普遍認為,今年下半年LPR報價仍有下調空間。

溫彬認為,當前,在穩息差、防風險、穩彙率,以及提升資金效率和保持利率在合理水平等考量下,政策利率持穩,LPR再度單獨調降的概率降低。

「但4月以來,銀行端通過叫停手工補息、停止發售智能通知存款,以及各地中小銀行跟進補降存款利率等,推動負債成本有所下行,減輕對公存款成本持續偏高和存款定期化帶來的負債端壓力。」溫彬指出,為降低融資成本、維持銀行淨息差穩定,存款利率仍需要進一步下調,最快可能在年中至三季度落地,進而為後續LPR報價打開一定下行空間。

東方金誠宏觀首席分析師王青亦認為,受物價水平偏低影響,當前實體經濟實際融資成本偏高,著眼於提振宏觀經濟總需求,三季度LPR報價有可能跟進MLF利率下調,也不排除因監管層叫停「手工補息」等帶動銀行存款成本下降,驅動LPR報價單獨下調的可能。

在王青看來,未來引導LPR報價下調的方式有兩種,其一是下調MLF操作利率,直接引導LPR報價下調;其二是MLF操作利率不動,通過降低銀行資金成本等方式,推動報價行壓低LPR報價加點,單獨下調LPR報價。

王青預計,三季度伴隨政府債券發行高峰到來,信貸投放趨於加快,央行有可能再次實施降準,而降準本身也能為銀行節約一定資金成本。接下來監管層還會有效發揮存款利率市場化調節機制作用,在物價水平偏低的背景下,引導銀行存款利率持續下調。這是當前降低銀行資金成本的最有效措施。

不過,周茂華預計,考慮到國內經濟延續復甦調試、商業銀行淨息差依然較大、存款市場結構變化、存款利率調整空間有所收窄等因素,今年LPR利率調整的幅度將低於去年。

新京報貝殼財經記者 薑樊

編輯 陳莉

校對 趙琳