MEMS的第四次浪潮,來了

自從2007年MEMS(微機電系統,Micro-Electro-Mechanical System)馬克風和加速度傳感器做到iPhone內,這個低調的工業品開始逐漸被人所熟知,成就了蘋果、華為、三星、小米、OPPO等各種消費電子品牌。

MEMS被業內人士號稱「一輩子都做不完的產業」,迄今已經經歷了三次熱潮:1990年~2000年汽車安全掀起第一次熱潮;2000年~2010年智能手機引發第二次熱潮;2010年~2020年智能手錶、TWS耳機、可穿戴設備主導第三次熱潮。

隨著AI的到來,即將引領MEMS引發2020年~2030年的「黃金十年」,通過在邊緣端集成AI算法,滲透到車聯網、智能家居、智能醫療、智能城市以及萬物互聯等應用,徹底改變世界。

最近一段時間內,MEMS的火熱程度,堪稱一絕,幾乎每家巨頭都在談MEMS的融合和AI。這一次,國內再也不能錯過機會了。

全球市場,蓄勢待發

隨著「清庫存」接近尾聲,MEMS漲勢明顯,尤其在未來幾年,很有「錢途」。

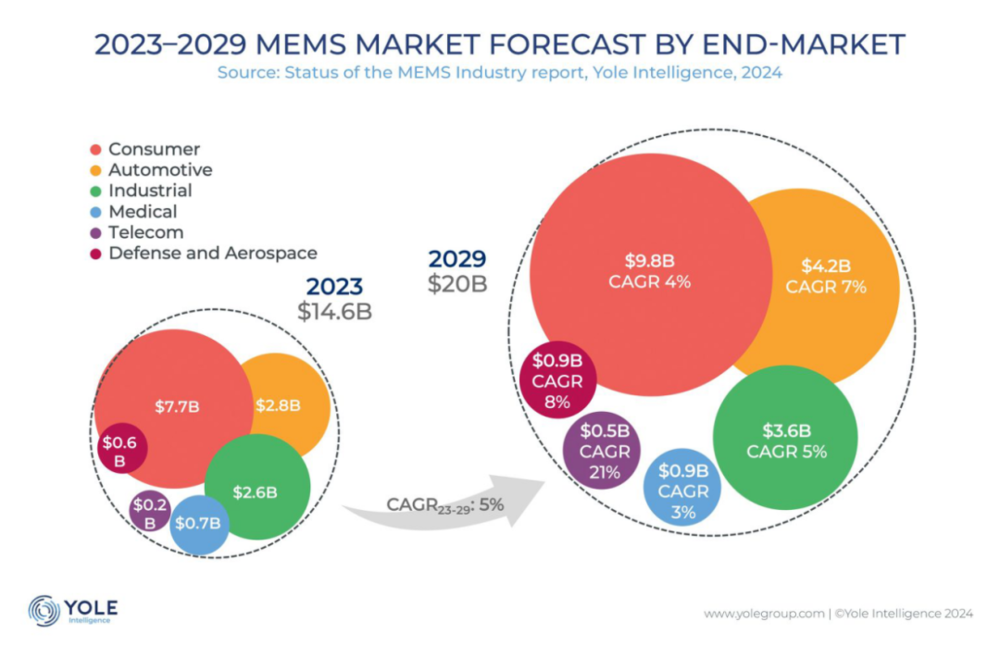

根據Yole最新報告,MEMS市場即將迎來大幅增長,預計到2029年收入將達到200億美元,高於2023年的146億美元。經濟低迷後5%的預期增長突顯了該行業的韌性及其適應不斷變化的市場動態的能力。包括對消費電子產品、汽車應用和工業自動化的需求不斷增長在內的多種因素正在推動這一增長。

儘管前景廣闊,但MEMS行業並非沒有挑戰。除了少數玩家外,2023年對MEMS玩家來說,都是艱難的,在消費和汽車市場的下滑、供應鏈中斷、地緣政治局勢緊張、研發需要大量資金支持等多重因素之下,多數玩家庫存水平持續高位。

為了應對挑戰,一些公司採取供應鏈多樣化、增加對本地製造能力的投資、與研究機構合作等措施,隨著需求重回正軌,未來幾年行業可能會出現MEMS巨頭吞併中小企業的情況,重新洗牌。

MEMS技術在各種應用中必不可少,消費電子領域,慣性MEMS、馬克風和壓力傳感器在智能手機、平板電腦和健身追蹤功能等需求下用量持續拉升;汽車領域,MEMS在自動駕駛中應用正在激增,改善車內舒適度和人機界面。

全世界,捲起來

需要注意的是,雖然MEMS本身結構偏向於機械,不過生產過程與集成電路相似,所以主要玩家都是芯片巨頭,尤其是首次將MEMS商用的ADI(亞德諾半導體)。

雖說MEMS的技術門檻可不低,但是市場競爭卻是很激烈,幾個主要參與者在創新和市場擴張方面處於領先地位。博世(Bosch)、意法半導體(STMicroelectronics)和TDK等公司走在最前沿,不斷突破MEMS技術的邊界。這些公司正在大力投資研發,以保持其競爭優勢並滿足不斷變化的市場需求。

從Yole數據來看,2023年MEMS市場排名以依次為Rorbet BOSCH、Broadcom、TDK、Qorvo、HP、ST、TI、Skyworks、HoneyWell、CANON、TE、NXP、ADI、KNOWLES、MURATA、Infineon、EPSON、Qualcomm等。

我國發力MEMS並不晚,但由於歷史原因,整體力量分散、條塊分割、投入嚴重不足,2010年前後產業才顯現雛形,不過整體與國外有差距。

僅MEMS傳感器方面,超過90%國內市場由國外廠商供應。此外,MEMS本身涉及種類比較多,產品結構佈局上不足20%。

不過,國內已經形成比較好的企業資源、創新資源和載體平台,目前擁有至少37條MEMS產線。

從二級市場上來看,國產擁有研發設計、設備材料、晶圓製造、封裝測試、集成應用的完備產業鏈,同時擁有豐富種類器件。

一級市場方面,國內投資和兼併持續活躍,佈局的領域越來越廣,覆蓋的業務也越來越全面。

整體趨勢,AI與融合

MEMS領域最值得關注的進步之一是開發更複雜、更小的傳感器,這對於新興應用至關重要。此外,MEMS與人工智能(AI)和機器學習(ML)的集成正在實現更智能和自適應的系統,從而提高各種設備的性能和效率。

具體來看,最近一段時間內巨頭具備標誌性的動作包括:

博世:CES 2024上,Bosch Sensortec推出兩款穿戴用新型加速度傳感器BMA530和BMA580,亮點之一是尺寸,和上一代相比,BMA530和BMA580的尺寸降低了70%,可以說是最薄、最小的加速度傳感器,另一個亮點是AI,2021年博世具備AI功能的氣體傳感器;

博通:領跑RF MEMS,之前在蘋果的FBAR業務中失去了很大一部分份額,但收入一直非常穩定,是最近一陣子的隱形贏家;

ST:2022年推出具備AI功能的第三代MEMS傳感器,同時首提「傳感器+DSP+AI」的智能傳感器處理單元(ISPU)新概念,除了縮小SiP器件尺寸並將功耗降低高達80%之外,傳感器和AI的融合還將設備決策引入了應用邊緣,意法半導體新推出的ISPU在四個「P」方面提供了實質性的優勢:功耗(power consumption)、封裝(packaging)、性能(performance)和價格(price);

TDK:在2022年底推出了新傳感器ICM-45605-S,用於TWS耳機,該產品融合了GAF融合算法,檢測頭部轉動及角度輸出,可以直接輸出原始數據及融合後的四元數,誤差小於0.3deg/Min,超低的功耗為空間音頻(Spatial Audio)帶來更長時間的體驗效果(Fusion on Chip);

Qorvo:主要營收在於RF MEMS,特別是BAW SMR增速非常快,2019年Qorvo宣佈收購高性能RF MEMS天線調諧應用技術供應商Cavendish Kinetics,射頻MEMS技術也可用於射頻前端(RFFE)中的傳導路徑,以降低插入損耗並提高隔離度;在移動基礎設施方面,也可以使用RF MEMS來執行天線波束成形,而在壓力MEMS方面,Qorvo的Sensor Fusion主要面向消費領域,目前正在持續發展中;

ADI:從1987年開始佈局MEMS傳感器,1991年發佈世界上第一款成功開發、製造並商用的MEMS加速度計ADXL50,2002年又發佈了第一款集成式MEMS陀螺儀ADXRS150,目前主要在兩條方向上發展,一是在過往基礎上優化升級,二是佈局產業新潮流,比如說完全本土研發的可穿戴市場的新產品;

Infineon:MEMS馬克風老大,佔據將近43.5%的市場份額,英飛淩的XENSIV™MEMS馬克風具有高信噪比和低失真的特性(即使在高聲壓級下),以及部件與部件之間的相位和靈敏度一致性,平坦的頻率響應(低頻滾降)和超低群時延。結合可選的功耗模式和小巧的封裝尺寸,XENSIV MEMS馬克風已成為集成有對話式AI的設備的理想選擇。

通過以上不難發現,AI+MEMS傳感器+DSP或AI+MEMS傳感器是主流趨勢,同時國際大廠多為IDM模式。

因此,國內一方面需要進一步加緊在多能力融合方向努力,另一方面需要提升製造能力,追求更好的小型化和性價比。

此外,國內還需要在新材料(如PZT、氮化鋁、氧化釩)、新封裝(如3D晶圓級封裝)技術上,進一步進行突破,並不斷實現行業的最終目標——「感、知、聯一體化」。

參考文獻:

[1]Semiconductor Digest:MEMS Industry:Poised for a Resilient Comeback?.2024.7.19.https://www.semiconductor-digest.com/mems-industry-poised-for-a-resilient-comeback/