從AI中尋找新的增長點,零售業需要思考六個問題

2023年是生成式AI在「雙十一」購物節開始應用的「元年」。彼時,生成式AI技術仍處於早期部署階段。

2024年,生成式AI早已不是新奇之物。我們在今年「雙十一」之前進行的最新調研中發現,雖然中國購物者中只有12%的人在過去6個月使用過生成式AI零售工具,但這些工具正在贏得年輕購物者的青睞——過去6個月有23%的Z世代購物者使用過生成式AI工具。在所有年齡段的中國購物者中,使用最多的生成式AI功能包括視覺搜索(即用圖片而不是文字進行搜索)、智能客服機器人、語音搜索和智能導購。

不僅僅是消費者,在中國巨大的電商平台上做生意的萬千商家也在積極擁抱生成式AI技術,踴躍程度甚至超過了Z世代購物者。根據我們的調研,有52%的商家使用過至少一種生成式AI工具,其中50%多一點的商家使用過AI智能客服機器人。更重要的是,大多數較早使用過生成式AI的商家表示AI工具對他們的銷售業績、運營成本和員工生產效率產生了中等或較大的正面影響。

AI在中國零售業的影響力和作用與日俱增,為早已一片紅海的零售行業及時注入了一針強心劑。眾所周知,中國零售商現在面臨著重重挑戰,包括零售額增速減緩、物價停滯、房價下跌、青年失業率上升、消費者信心不足…… 這些挑戰無法通過經濟刺激措施快速解決,無疑為企業帶來了巨大壓力。同時,消費者更加追捧「質價比」,選擇購買價格較低的品牌,或在各個平台尋找最划算的折扣優惠。在這樣的背景下,生成式AI為中國零售商帶來了強大的新工具,幫助實現銷售增長,降低運營成本。

當然,生成式AI帶來的紅利絕不局限在「雙十一」購物節和之後的幾個季度。若企業能夠在未來數月掌握生成式AI技術,並利用其成功強化顧客經營、推動降本增效、找到新增長點,就能建立長久的戰略優勢。此外,雖然目前中國AI購物工具的使用率低於美國,但全球高管團隊都在密切關注,觀察中國的生成式AI是否能像其電商行業一樣——慢起步,急加速,彎道超車,成為全球排頭兵。

「雙十一」軌跡:今年可能會更冷清

在我們過去三年的「雙十一」年度賽前分析性報告中,我們預測並追蹤了「雙十一」購物節的發展軌跡。在這3年期間,我們見證了「雙十一GMV(商品成交額,電商平台收入主要衡量標準)兩位數增長」的黃金時代的開啟和終結,也見證了零售商受經濟下行壓力影響,放棄「不顧一切提高營收」的打法,轉而重視可持續增長、盈利水平和顧客忠誠度。

根據我們的追蹤觀察,電商促銷節結構性放緩的問題早已出現,到2023年更是到了增長幾乎停滯的地步。2023年「雙十一」購物節GMV僅增長2%,創歷史新低。這微弱的增長也要歸功於直播、短影片等較新的電商渠道(這些渠道本身已日趨成熟)。相比之下,「傳統」電商渠道GMV更是同比下降1%。

2023年,直播推高了「雙十一」銷售額,但傳統電商陷入衰退

2023年,直播推高了「雙十一」銷售額,但傳統電商陷入衰退今年的「雙十一」可能會更加冷清。中國另一個規模較小的購物節——618購物節——在6月先行拉開帷幕。根據星圖數據的報告,即使今年618購物節上商家推出了iPhone降價20%等誘人的優惠折扣,也未能挽救頹勢,其GMV依然下降7%。

今年秋天,中國政府頒布了一系列經濟刺激措施,這些措施的效果如何尚未可知,但我們在措施頒布之前所做的「雙十一」調研中發現,有49%的受訪者表示自己比較期待今年的活動,低於2023年53%以及2021年76%的比例;有大約3/4的受訪者表示今年不打算增加「雙十一」消費支出;不少購物者表示他們只打算在「雙十一」購買家庭用品——這些都表明購物者消費意願較弱,也是政府出手提振經濟的原因之一。此外,在計劃保持去年消費支出水平的購物者中,很多人希望今年能夠保持去年的折扣/優惠力度,這也是他們保持消費支出水平不變的先決條件之一。

AI驅動,尋找新的增長點

宏觀經濟挑戰懸而未決,對於中國零售商而言,想要提高銷售額,甚至只是維持銷售額,就必須在「雙十一」及以後強化顧客經營。AI工具可以優化顧客挽留措施,幫助電商平台打造高度個性化的顧客互動方式,為顧客帶來量身定製的購物體驗。

領先企業已經開始著手釋放生成式AI在顧客經營上的潛力。在它們手中,生成式AI的應用不僅僅是智能客服機器人和個性化直播數字人。無論是自動生成容易被搜索引擎抓取的產品頁面,還是AI總結顧客評價,一系列的改進措施有助於最大限度地提高短期銷售額和顧客忠誠度。此外,淘寶AI試衣間等服務所包含的虛擬試衣功能,也能夠和其他眾多AI應用一樣幫助零售商留住顧客、發展顧客關係。

「雙十一」GMV停滯不前,也說明中國零售商必須要降本增效,才能在充滿挑戰的銷售背景下實現盈利。生成式AI可以在這一點上發揮有效作用。例如,在生成式AI的加持下,很多以往需要大量人力的營銷工作(例如:創建產品圖片和生成產品描述)、商品銷售和軟件工程工作有可能實現自動化,從而降低成本。

強化顧客經營、推動降本增效,這兩大戰略目標要求中國零售商加快從AI實驗過渡到大規模部署的步伐。實際上,這是全球零售行業管理團隊都必須應對的挑戰。但我們認為,此項投資物有所值——我們在全球範圍內完成的生成式AI相關諮詢項目證明,許多零售商有機會通過AI驅動的個性化舉措,將整體收入提高5%-10%,營銷效率提高30%-40%,軟件開發效率提高25%-30%。同時,零售商可以通過生成式AI重塑一線、倉庫和總部員工的工作方式,實現5%-25%的效率提升。

從長遠來看,由於AI技術已開始在傳統商品交易業務之外的鄰近領域落地生根,中國零售商必須考慮如何利用AI尋找新的增長點,實現業務的多樣化。從另一個角度說,一些非零售新銳企業可能會利用AI大舉進軍購物旅程中的部分關鍵環節(例如:靈感和策劃階段),從而打破當今電商平台的優勢地位。因此,零售商必須密切關注,不放過任何顛覆者入局的「早期跡象」,同時牢記「創新才是最強大的防禦手段」。

發揮本土優勢,讓AI應用事半功倍

如果從國別的角度看待近期所有的AI投資交易,我們會發現中國零售商在新技術的投資和使用方面依然落後於美國企業。以亞馬遜為例,自2023年初以來,亞馬遜有2/3的交易和AI有關,包括向創造了Claude系列AI模型的Anthropic投資40億美元。整體來看,美國主導了全球生成式AI初創企業融資規模,而受「月之暗面」等企業投融資交易的推動,中國企業所佔比例已提高至8%-9%。

美國在AI技術方面領先全球,中國零售商卻要面臨一些複雜的運營監管問題(例如:中國企業無法接入美國企業最常使用的生成式AI基礎模型ChatGPT)。但是,中國零售行業也有不可撼動的本地優勢。

首先,電商在中國的滲透率很高,而且中國擁有強大的電商基礎設施,消費者、零售商和合作商更是組成了龐大的生態體系。隨著AI技術成熟度不斷提升,這些基礎設施和生態體系將成為AI落地的助推器。同時,中國擁有強大的AI研發能力,在AI專利數量上領先全球。

其次,我們通過調研發現,中國適齡用戶對網購時使用生成式AI工具的滿意度普遍較高。其中,千禧一代人群對生成式AI的滿意度很高(淨推薦值達到47),而X世代人群對生成式AI的態度則「毀譽參半」。中國購物者願意使用生成式AI工具的原因包括速度更快、效率更高、顧客體驗更好、個性化程度更高。如今的AI技術逐步成熟,AI工具變得更快、更流暢,定製化程度更高,將繼續為中國購物者帶來巨量紅利。

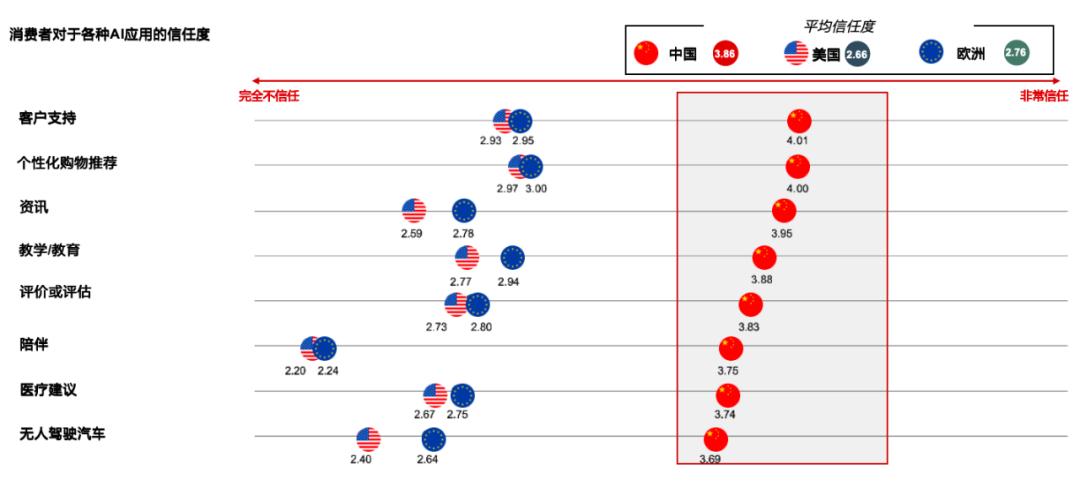

最後,我們的調研顯示,中國消費者對AI的信任度比美國和歐洲消費者分別高出45%和40%。當然,這一發現並不意味著中國購物者無腦相信AI,畢竟中國購物者和其他國家消費者一樣也非常關注AI侵犯隱私等問題。但是,這種超高的信任度無疑表明,AI在中國零售業有快速發展的潛力。

中國消費者對AI的信任度比美國和歐洲消費者分別高出45%和40%

中國消費者對AI的信任度比美國和歐洲消費者分別高出45%和40%當然,對中國零售業來說,在集中精力推廣生成式AI應用、充分發揮其技術潛力的同時,還需要思考以下六個關鍵問題,方能達到事半功倍的效果。

● 我們是否製定了AI應用方案和治理流程,可以綜合兼顧價值、可行性、風險、技術準備程度、基礎投資、內部開發或外部採購等多方面考量因素?

● 在推出AI產品和解決方案時,我們的技術產品能力以及流程能否最大限度地提高成功機率?我們應該如何改進?

● 我們在以下領域是否有足夠的技術和數據基礎:通用AI和機器學習平台;共享數據、模型和應用;運營系統AI功能落地路線圖;圖像等非結構化數據資產的處理?

● 我們的風險管理、負責任的AI使用和治理方法可靠度是多少?是否已完全融入流程並儘可能實現自動化?

● 我們的員工能否看到AI帶來的價值?自助服務工具能否引導員工自信地使用AI?

● 我們的戰略,以及我們現在的工作方式和企業生態體系能否支持我們充分利用AI及其潛在發展方向?

繼去年首次亮相「雙十一」後,生成式AI可能會在今年的「雙十一」上對成敗產生更大的影響。不過,這隻是其變革力量的一個縮影。隨著應用範圍的擴大,零售商不僅僅能利用AI在全球最大的促銷購物節上佔得先機,更能利用AI建立長久的優勢,實現業務長青。

楊大坤(James Yang)、劉洋(Kelly Liu)、Melanie Sanders | 文

楊大坤是貝恩公司全球合夥人,大中華區零售業務主席,常駐香港。劉洋是貝恩公司全球合夥人,常駐上海。Melanie Sanders是貝恩公司亞太區零售業務主席,常駐墨爾本。

本文來自微信公眾號「哈佛商業評論」(ID:hbrchinese),作者:HBR-China,36氪經授權發佈。