深度|一年之後: AI 大模型航海我們身在何處?將駛向何方?

Aaron 曾先後就職於國際一線投行及科技美元基金,長期專注於前沿領域的投資。近年覆蓋領域包括但不限於Al及垂直領域應用、機器人、XR及自動化等,目前是新生代前沿科技基金Capital O管理合夥人。

自年初以來,Aaron 調研了近250個項目,深度探訪了108個創業團隊,發現其中九成以上為華人早期創業項目,尤以AI大模型相關的項目為主,佔比達84%,涵蓋了從中國本土到海外華人及出海團隊的多重視角。

在91個大模型相關項目中,應用方向和硬件、具身智能、XR、基礎設施等多領域齊頭並進,尤其是在2C泛娛樂和2B效率提升應用上湧現出新銳創意。

從宏觀層面看,AI大模型的發展路徑可分為基座大模型、中間層基礎設施和應用層三大模塊。底層模型奠基,中間層優化生態,應用層實現價值閉環。與半導體產業相似,大模型賽道高投入、高風險、資源高度集中。頭部公司不斷攀升門檻,技術前沿性和資金需求超越了傳統風險資本的承受力,這也讓大模型的未來充滿挑戰和機遇。

▍這一年看了哪些項目

從年初開始截止9月中旬,共覆蓋近250個項目,見了108個團隊,基本都是華人早期創業項目,其中AI大模型相關91個,佔84%。

從地區看,中國本土項目55個,佔51%;海外華人及國內團隊出海項目53個,佔49%。在91個大模型相關項目中, AI應用53個,其中2C泛娛樂方向38個,2B效率提升方向15個;AI硬件項目8個, 具身智能14個,XR相關5個,AI基礎設施7個,其他AI相關項目4個(包括AI驅動材料發現、自動駕駛等)。

宏觀上看,AI大模型賽道可以分為三個層次,即底層基座大模型、中間層(基礎設施)及應用層。逐層遞進,最終都為應用層服務:底層大模型為應用層提供基礎模型能力,中間層為開發者提供更好的工具和開發生態以便調用和發揮底層大模型能力。底層模型能力決定應用層上限。

底層大模型非常類似半導體產業,在如今第一梯隊模型訓練逼近10萬卡集群的要求下,旗艦模型的訓練成本接近十億美金且有失敗風險,類似半導體流片。在極高的資源稟賦門檻下,底層大模型研發公司迅速收斂,新玩家窗口關閉,現有玩家進入淘汰模式。在OpenAI o1系列模型發佈後,基於強化學習的推理上限被打開,預期未來2-3年基座模型研發將持續需要重資源投入,頭部公司資金需求實際已超出傳統風險基金承受範圍,需要依靠大型科技公司及主權基金支持。

中間層為大模型生態的開發者提供工具,主要涉及模型訓練及推理優化、流程編排、模型API調用等。中間層主要基於開源生態,服務於底層基座大模型和應用層開發者。

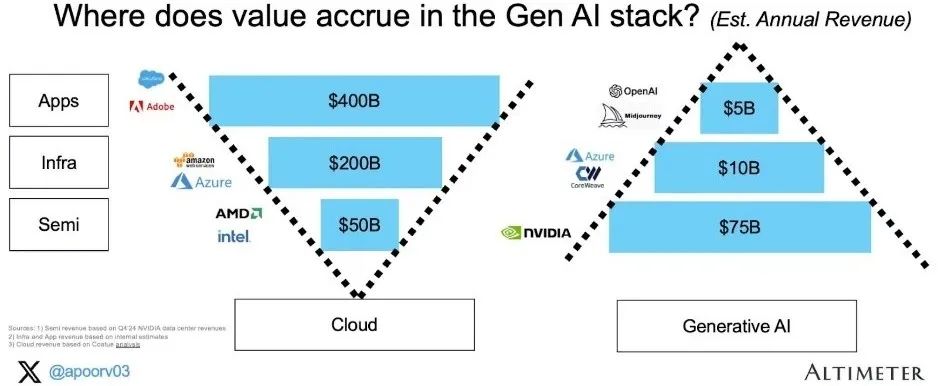

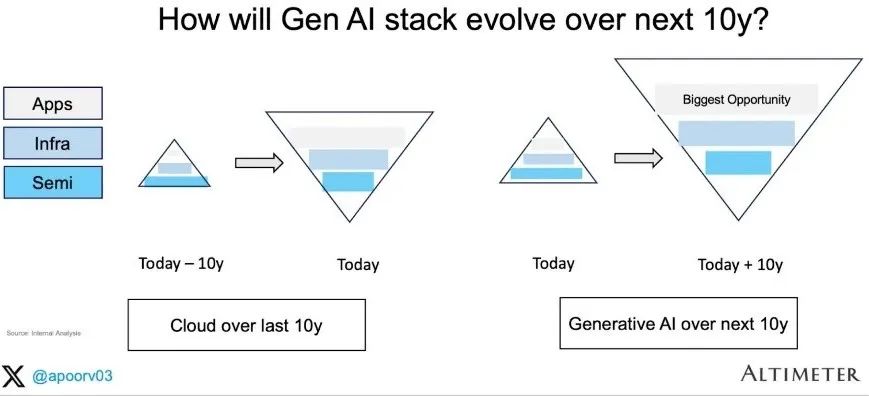

應用層被寄予厚望,從前幾個科技範式中不難得出結論:應用層將最終決定整個AI大模型生態的商業價值。前兩層的投入都是為了應用層的開花結果打下基礎,但凡事都有一個漸進的過程。借用Altimeter Capital合夥人Apoorv的兩張圖(為後文表述方便以下簡稱「Altimeter週期「)。對比雲時代三層之間商業價值的「V」型分佈,目前AI大模型範式還處於早期「打地基」階段,表現為芯片半導體層因為算力稀缺性捕獲了最大價值,整體生態成「A」型。長期中,隨著底層大模型和中間層基礎設施逐漸完善,並商品化(commoditized),應用層開發門檻將會逐漸降低,成本指數級下降,與此同時應用效果隨之提升,漸進解鎖商業價值,生態商業價值最終會完成從「A」型向「V」型轉變。在三層中,應用層是最適合創業公司以小博大的方向。

基於基金的策略,我們在項目篩選上傾向於應用層的創業項目。今年我們一共投資了3個項目,其中1個項目為大模型相關(圍繞AI內容生成的C端興趣社區),另有兩個AI相關項目正在深入洽談。

▍目前AI應用方向的觀察

在去年的文章「舊文重刊」麒麟 Chilling EP.1 | 「永遠」有多遠:生成式AI新航海時代指南中,我表達了觀點:幻覺(hallucinations)短期內無法根治;應用需通過場景選擇找到更合適、勝率更高的方向:在數據結構化的專業服務領域做有限度的泛化(2B professional services)+ 在容錯率高的場景做泛娛樂智能(2C social/entertainment)是兩個有前景的方向。

這個觀點在今天看來依然成立,「更有用」和 「更有趣」是AI大模型技術落地的兩個主要思路。雖然方向是清晰的,但道路險阻且長,回顧過去一年,大模型依然沒有「飛入尋常百姓家」,具體表現為難以真正破圈從而形成網絡效應。

造成這一現狀的原因,我有以下幾點觀察:

1)大模型技術尚不能「單打獨鬥」,應用層繁榮可能還要等1-2年

雖然頭部旗艦模型已經展示出不錯的能力,但對多數應用來說底層模型能力還沒有跨過支撐大體量用戶所需要的閾值。具體表現為,幻覺問題依然存在、長程推理能力缺失、響應時間長、推理成本高等,開發團隊需要解決大量工程問題來提升效果。

現階段AI大模型技術大致還處於「賦能(enable)」階段,是配角。在已經有用戶有工作流的場景中可以作為一個可選功能錦上添花,但尚未達到原生AI應用場景進行「顛覆(disrupt)」的階段。

在o1系列模型發佈之後,未來1-2代旗艦模型有望在長程推理能力上得到明顯提升,但從目前開發進度來看,依然需要時間來進行工程化落地和成本優化。

在基座模型能力完成向下一階段躍遷之前,應用層目前從規模上來看更類似現金流生意,很難真正形成網絡效應,目前看來並沒有證明可以突破規模瓶頸,大部分還沒有達到進行資本化規模放大的階段。

2)但在部分種子場景已經驗證需求

我認為AI大模型技術最深遠的意義可能在於:生產力和創造力的平權。AI生成技術能讓更多人實現想做但之前沒有能力做的事情,呈現想創造但之前沒有能力創造的場景,滿足想解決但之前沒有能力解決的需求。

創造力平權:多模態AI內容生成讓更多有想法但不會創造的人成為了內容創作者。Civitai頂流AI圖像創作者Dynamic Wang擁有出眾的審美和藝術想像,但此前並不會作畫,AI製圖工具的出現猶如「馬良的神筆」讓他的藝術造詣躍然紙上。類似的,在小說撰寫、影片製作、音樂創作等各個內容領域,都出現了逐漸成熟的AI內容生成工具,讓更多之前停留在想法階段的用戶真正轉變為內容創作者,讓更多普通人的創造力具象為作品的呈現。

生產力平權:在舊範式中,產品和服務設計的角度是滿足大眾需求的公約數。但以Cursor + Claude Sonnet 3.5為代表的自然語言低門檻編程工具的出現,讓更多不具備編程能力的普通人可以根據自身的長尾需求自製解決方案。另一方面,AI大模型在長文本理解及檢索增強方面的優勢,也在一些領域幫助小團隊具備了匹配機構化的研究能力。

此外,雖然大模型目前並沒有表現出自我意識,但以文字、音頻為主的對話內容輸出形式,自帶擬人屬性,人機點對點交互讓AI大模型技術天生適合為用戶提供情緒價值,這一點已經在各類C端AI陪伴產品中得到驗證。

3)新交互方式出現前依然是移動互聯網邏輯

容易被忽視的是:雖然AI應用底層科技範式發生了變化,但最終產品分發的渠道目前並沒有發生變化,還是在PC web端和手機移動端。

在新AI硬件或新OS交互方式出現之前,AI應用的交互容器都不會發生變化,特別是面向大眾的應用產品,用戶並不會深究產品背後技術實現的路徑。AI大模型技術只是眾多實現用戶體驗的工具箱中的一種,最終產品的好壞由用戶體驗決定。

這就需要團隊在使用前沿技術開發時兼顧用戶視角,在移動互聯網時代已經被驗證的方法論和經營管理方式依然適用,特別是在產品立項、北極星指標確立、用戶增長方案製定、社群運營方式等方面。

從終端來看,現階段AI應用在PC web端場景豐富多樣 (某種程度上超過移動端),這是由於以下幾個階段性特點決定的:

-

目前AI應用大多需要通過用戶高密度文本輸入實現交互 (chatbot類產品)

-

圍繞B端生產力提升場景,知識工作者大多以web端為工作台

-

以Monica.im為代表的瀏覽器插件快速迭代,很好的滿足了用戶需求

-

在AI內容生成領域,前端封裝完成度低,依然需要使用ComfyUI等複雜工作流編排工具。

但從直覺上,我認為PC web端產品對用戶的使用門檻較高,大概率只是技術演進過程中的中間產品形態,用戶基數更大、場景覆蓋更高、使用門檻更低的移動端才是最終商業價值更大的終端。

4)更有趣 vs. 更有用

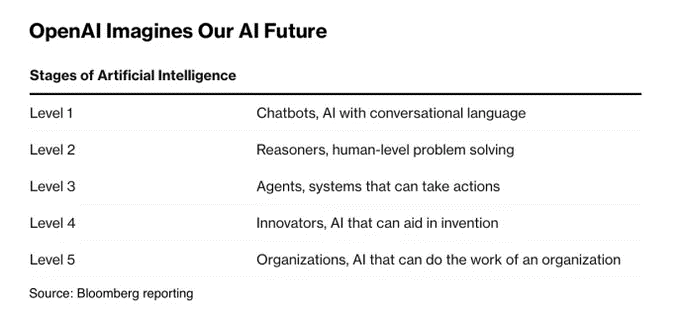

OpenAI對大模型智能程度進行了5個層次的劃分,o1系列模型發佈後SOTA模型的能力正處於Level 1和2之間,換句話說底層基座模型的智能化還處在發展的早期階段。這直接影響了應用端實際落地的效果,並對2C泛娛樂應用和2B專業服務效率提升方向的應用都有一定影響,但對後者的影響更加顯著。

在2B專業服務效率提升方向,雖然場景本身數據結構化較高對模型相對友好,但AI應用需要挑戰的現有解決方案基線本身不低,在AI應用瞄準的很多場景中上一代SaaS類產品已經提供了成熟的解決方案,AI應用需要比這些方案做的更好才能在用戶側具備競爭力。

此外,目前AI應用需要一定時間的用戶磨合期,通過積累用戶行為數據,逐漸進入數據飛輪。但在B端場景中,用戶對產品的容忍度相對較低,如果在試用階段出現「下頭時刻」,留存將受到極大影響。基於上述兩點,2B專業服務效率提升場景對AI應用用戶體驗和產品完成度要求相對較高,目前大模型能力在多步長程推理能力的缺失,直接限制了這個方嚮應用產品的效果,開發團隊只能通過大量工程手段進行解決。AI應用現階段並沒有顯著好用,效果不佳。

同時,根據我的觀察,多數華人團隊在2B專業服務SaaS類產品方向並沒有明顯的優勢(會在下一小節具體展開)。

相較而言,2C泛娛樂場景主要依賴模型對多模態內容的生成能力,在這些領域因為模型參數相對可控、訓練語料豐富且像素化內容連續性高,因此使用「next token prediction」方式訓練實際效果優秀,在一些模態已接近人類創作水平。在OpenAI的劃分中並沒有提及多模態內容生成,但在Level 1的智能表現下,音頻、圖片等領域都已經出現了完成度較高質量可用的模型產品和工具。同時,在這些領域,AI為用戶提供的是以前不能但現在可以的體驗,因此有較高的用戶容忍度。

具體到內容的各個模態,低模態生成質量已經相對成熟且成本持續下降,但影片等高模態場景仍需要更多時間。在豆包展示多模態內容生成模型組合後,對創業公司核心結論是:純比拚內容生成質量的工具型定位產品,在海量數據管線面前「奇技淫巧猶如蚍蜉撼樹」。但大廠也不是無懈可擊,目前的痛點是內容生成速度和成本,如果能技術路線能像viggle一樣優化這兩個方面並找到一個對內容生成質量容忍度高的場景,依然有差異化競爭的機會。興趣社區等形態相對更適合創業公司探索,核心競爭力是用token換取平台積累的內容資產。

a) 文字

-

chatbot類產品已經非常成熟

-

非常「卷」,競爭激烈

-

文字輸入對用戶門檻極高

b) 音頻

-

湯臣S技術近期在低延遲、可打斷、感情豐富度、低語料複製等方面進步明顯

-

湯臣S技術與對話類產品結合,可大幅降低使用門檻,同時豐富交互體驗

-

但湯臣S技術上限較低,開源與閉源產品差距不明顯,需要思考長期競爭和商業化路徑

-

Suno及字節Seed-Music等在音樂創作場景也進步明顯,已經開始在生產端部分使用

c) 圖片

-

Midjourney等頭部公司的生圖效果已經非常優秀,Flux生態更是將效果提升到新的台階,且成本持續下降

-

各類編輯工具「此起彼伏」,但多為「脈衝式流量」;本質原因是產品仍停留在「濾鏡」定位,需要採用Remini式多效果多濾鏡模式組合才能保持長期用戶留存

-

社交價值和玩法需要探索;純圖片社區天然社交性有限(除定位人和生活相關產品,如Instagram和小紅書),目前多數產品還是工具定位,如何圍繞圖片生成打造社區,並實現長期用戶留存是目前的較大挑戰

d) 影片

-

影片是沉浸感最高,感官刺激最強的內容模態,且用戶門檻低,長期中商業價值最大

-

現階段影片內容生成仍處於早期階段,具體表現為質量差、時間短、成本高

-

現有架構不支持用戶對生成影片內容局部編輯,純「抽卡」模式將限制用戶體驗

-

短期中「talent「比不上」scale up」, 當字節、快手、YouTube海量影片數據灌入後,創業公司將會被降維打擊

-

口播類場景已經相對成熟,可以通過數字人的方式實現一部分落地場景

在2C泛娛樂應用場景中,華人團隊包括出海團隊優勢明顯,也是潛力更大,更有機會出現平台型、規模型的公司的方向。尤其是在社交領域,技術革新降低內容生產成本、擴張內容庫,交互創新提升體驗,從而提供新的內容消費和交互體驗,這是個β機會。而α機會可能會出現在一些垂類細分社區和群體,這種場景早期容易被大眾忽視,但往往能表現出很好的用戶交互數據。我們今年截止目前唯一一筆AI應用投資也是聚焦這個方向。

除了圍繞多模態內容生成的娛樂社交產品之外,AI教育也是2C場景中一大熱門方向。覆蓋年齡段從低齡段幼兒到高齡段在校生,有純軟件形式也有軟硬件結合的方式。

本質上這些產品針對的並不是新場景和新需求,在幼兒啟蒙端,傳統的玩具、故事機、畫本起到了類似的作用;在校生端,基於上一波互聯網技術的搜題和線上教育產品依然擁有大量用戶。大模型技術在這些場景中能進一步起到賦能「enable」作用,帶來更好的用戶體驗。

相比之下,從年齡段上我更看好低齡段幼兒啟蒙,因為這個場景更能發揮AI內容生成天馬星空的創造力,且交互體驗相對於現有解決方案(故事機、畫本)優勢更加明顯。解題類應用,一方面在場景上並不直觀(有許多線下學習方式替代),另一方面o1路徑的大模型本身在這些場景將大幅提升智能,應用公司將面對競爭。最後軟硬件結合優於純軟件模式,有硬件產品將篩選掉一大部分競爭對手,軟硬件捆綁銷售也能提供一定現金流,純軟件模式壁壘更低將面對更激烈競爭。

另外,在AI教育方向團隊競爭異常激烈,有Gauth這樣大廠孵化的產品,也有在線教育創業老炮參與,對新團隊來說挑戰明顯。

5)中國本土團隊 vs. 海外華人團隊

順著上面的分析,根據我的體感,國內背景(包括出海)團隊在2C泛娛樂應用場景中擁有非常明顯的優勢。最直接的例子是character.ai開創了虛擬語聊情感陪伴的先河,但在產品打磨、社區運營和商業化探索上完全被後發的一眾華人創業團隊碾壓。

華人團隊在這個方向的優勢主要體現在:

-

亞文化優勢:對ACG文化天然有更深理解;基於ACG內容二創、同人等形式目前是最能體現AI生成技術 「從無到有」優勢的落地場景

-

玩法天馬行空:移動互聯網時代積累的大量遊戲和社交玩法依然適用

-

雕花能力強大:執行力強大,迭代快,AB test數據驅動

-

投放手法嫻熟:SEO和growth hack等套路成熟,且現階段獲客成本

相比之下,華人團隊在2B專業服務效率提升方向的優勢並不明顯。大部分團隊能做到的是:發現一個具體的問題和疼點,並通過技術的手段給出解決方案。但缺乏的是

-

產品審美;包括全局設計審美品味以及UIUX設計

-

SaaS銷售;2B場景往往不能完全依靠SEO,還需要依賴基於人際關係的銷售

-

而這兩項對SaaS類產品長期發展至關重要,且都是海外創業團隊的傳統強項。

除此之外,如上文分析,短期內應用依然會遵從移動互聯網邏輯,中國團隊在移動互聯網時期積累的大量實戰經驗在很大程度上可以複用,且中國開發者資源和人才密度充沛,在想法上也非常活躍,再加上信息高透明度,在應用端並沒有觀察到中國和海外團隊之間的差距,在某些細分場景中甚至有優勢。很多出海和海外團隊也依然選擇把部分開發團隊放在國內。

海外本土的華人團隊在想法上更有多樣性,同時擁有更充裕的資金池支持,針對極其細分的場景和需求也能順利起步,但要在更大的基數中長期脫穎而出也面臨一定挑戰。

6)團隊小型化年輕化 新組織架構浮現

生產力和創造力平權在開發端同樣催生了小型化AI應用團隊。5人以下的開發團隊成為主流:Devv.ai依靠3人團隊在過去一年完成兩次產品迭代,打造了用戶口碑很好的編程搜索工具,並積累了一定規模的用戶;甚至出現了王登科、趙純想、李繼剛為代表的獨立開發者,幾乎以一己之力打造了頗具傳播力的爆款作品。

同時,AI應用早期用戶對付費接受程度較高,一旦產品在一定範圍內獲得認可,便容易產生自傳播,在獲客成本很低的情況下,即使用戶規模不大,也能為小團隊提供健康的現金流。

但 「眾人拾柴火焰高」,不同類型的開發者社區開始出現,有代表性的包括Founder Park, ComfyUI, HuggingFace, Dify, Way2AGI等,以及各類各具特色的社區組織,包括針對05後開發者的Spark Lab,針對上海開發者的Demo inn Shanghai等,也有賽博禪心,Z Potentials,特工宇宙這樣的新媒體(關於社區生態現狀後續將用單獨一期進行分享)等等。同時,奇績創壇等早期投資機構也為年輕創業者社區建設提供了貢獻。這些社區內良性的溝通和互動激發了不少新奇的點子和創意。

但在大模型基礎設施依然處於早期階段,且AI應用大盤用戶總量有限的階段大背景下,我雖然認為小團隊的機會終將來到,但還需要耐性再等一等,目前並沒有到「車庫創業」的時間點(在Altimeter週期中後期才會出現)。想要在公司層面做大做強,團隊也需要更綜合的補充和幫助。

在這樣的歷史階段,需要新的組織架構來幫助小型化年輕化團隊的成長和突破。Monica.im的肖弘和矽基流動的袁進輝做出了很好的表率,前者通過收購和招聘的方式,聚合嶄露頭角的獨立開發者提供一個相對更大的平台整合各類新鮮有趣實用的「features」,而後者依託自身MaaS平台的算力資源為應用開發小團隊提供算力支持。

7)資本供給出現真空

大模型相關創業群體大致可劃分為三類:

-

頭部明星類,擁有成功創業履曆,能夠形成資本和人才的號召力;

-

業內共識類,現階段產品數據初具規模,甚至可以做到細分頭部,用戶口碑好;

-

高潛類,有創新的有意思的想法和產品,但尚未規模性驗證

總的看來,現階段的市場環境對創業團隊(特別是國內團隊)的要求是很高的,需要有全面的綜合實力,不僅是技術全棧能力,還要用戶增長和運營、品牌營銷、融資等全棧能力。

當下,大模型行業發展還處於「Altimeter週期A型向V型轉變」的早期階段,價值主要集中在底層基座模型和中間層基礎設施方向,投資機構在這些方向通常更相信頭部創業者。另外,國內市場風險資金體量明顯收縮,且向頭部機構集中。應用層公司目前成功概率低,同時對頭部基金來說體量也偏小,雖然有早期機構提供啟動資金,但公司進入$30-50m估值區間因為資本供給的真空依然頗具難度。其實在美國市場也有類似的問題,早期創業團隊YC畢業之後的1-2年也會面臨持續融資的壓力。本質原因是這個階段的產品用戶數據並不足以支撐估值。

▍幾個常見的「buzzword」區及「避雷指南」

相信經常關注大模型領域的朋友一定對一些流行的說法和理論「耳熟能詳」,有些時候出於便於傳播的目的,部分概念常常被曲解成buzzword。另一方面,在過去一年和創業團隊深度溝通中,也共同經歷了不少「坑」。在這個章節中,我總結了一些「避雷指南」,大家有則改之,無則加勉。

1)PMF

這一定是行業內最被過度討論的一個詞。除非是純研究性機構(Open時期的OpenAI和Deepmind等),商業化是一家創業公司最基本的使命和職責。產品的落地和商業化不一定要在第一天就實現,但如果一個團隊長期連產品(「Product」)和市場(「Market」)都不能找到(「Fit」),那我認為團隊並沒有做好創業的準備,可能只是一次勇敢的「興趣嘗試」。

「強扭的瓜不甜」,長時間撓破了腦袋拚命尋找PMF,這種狀態本身可能就有問題。借用一個比喻,PMF就像愛情,不用刻意尋找,當她出現的時候,自然會有感知。

當前行業普遍苦於找不到好的落地場景,究其原因可能是1) 大模型整體技術能力尚不完善,推理成本還不夠低;2) 團隊對場景用戶需求發掘不夠深入。

2)AI原生應用(AI native)

AI 原生應用是另一個被高頻提及的詞彙。從開發者的角度來說並沒有錯,AI應用需要團隊基於對新技術的理解,在技術邊界內從原生的角度進行架構和交互設計。

但如前文所述,一方面目前大模型技術架構本身存在明顯的局限,更多的是在已有場景中做錦上添花的「賦能enable「,在這個意義上AI大模型技術還需要與其他傳統技術配合使用,尚未達到作為主角獨立支撐起一個用戶場景的「disrupt」階段。

另一方面, AI應用基本都在PC web端和手機移動端分發和使用,在用戶視角並不存在所謂「AI原生」的概念。甚至目前的AI硬件也只是在做好原有基礎功能之上,嘗試用AI大模型技術帶來體驗提升(關於AI硬件的具體分析將用單獨一期分享)。

硬是困在AI原生的思維中,反而可能會被束縛,從而導致進入下一小節討論的另一個誤區。

3)「技術」和「數據」驅動

接觸過的很多應用團隊普遍處於一種相對「被動」的狀態,不是被「技術」牽著走,就是被「數據」牽著走。前者表現為技術能做什麼就去找什麼場景(不少文生圖方向團隊),後者表現為什麼形態數據反饋好就去做什麼(不少擦邊陪聊方向團隊)。跟著技術和用戶走固然是正確的思路,但不少團隊「只見樹木,不見森林」,本質上並沒有想清楚自己在做什麼產品,滿足用戶的什麼需求。純數據驅動的前提是有足夠的試錯機會,字節不成功的嘗試一定比成功的多。

創業團隊可以嘗試提問自己:用一個詞概括產品究竟是什麼。第一性思考在行業早期尤其重要,站在投資機構視角我更青睞對產品本質有更深刻思考的團隊,這將直接決定公司是否能找準北極星指標,從而製定長期正確的策略。

現階段可以在實際落地的速度上有更高的寬容度,但選擇永遠比努力重要。同樣是圍繞AI內容生成的C端應用,工具、社區、社交、遊戲這幾個方向在目前在產品形態上多少有些相似,但長期中運營和管理方式卻截然不同,對產品定位上有賽前分析性的深刻思考,在這點上「慢就是快」。認知指導組織架構,只有回答了產品本質的問題,才能真正掌握主動。

4)忽視審美的決定性意義

「顏值即正義」是亙古不變的真理,在AI應用上同樣適用。對需要一定學習成本的新產品新事物,用戶「onboarding」的過程就至關重要,而在這個過程中審美和UIUX設計往往直接決定了用戶是否有足夠的耐性繼續與產品磨合。

最極端的例子:部分團隊為了驗證方向,在開發產品之前,就通過先將想法做成「landing page」的形式測試需求。好的視覺呈現,通常會在還沒有產品的階段就吸引一定用戶的關注(OpenAI的官網設計,讓人心曠神怡)。在某種意義上,眾籌項目也是如此,好的宣傳片和概念展示,即使是期貨,也能給用戶種草,甚至轉化成預付。

產品長的好看不是成功的充分必要條件,但忽視審美的重要意義可能會讓用戶在真正瞭解產品功能亮點前便流失。相比於AI模型技術開發的硬核,UIUX設計在純技術角度上並沒有那麼前沿,在激烈的競爭環境下,團隊不應該丟這些「easy points」。

產品設計師在一個團隊的話語權往往決定了產品的總體用戶體驗。有優秀審美同時又對技術有理解的設計師在現階段應用團隊的核心且稀缺人才。在我看來,Monica的前設計師Suki在某種意思上定義了這款產品的靈魂。

5)「ARR」

ARR(”Annual Recurring Revenue」)是訂閱類產品是常用的估值衡量標準,不少數據增長很快的AI應用也喜歡關注這個指標。但站在投資的角度,現階段我們需要警惕偽「ARR」的陷阱。

在包括「rule of 40」等經典的訂閱模式估值體系中,除了訂閱收入的絕對增長之外,毛利率、淨利率、用戶流失、複購和增購等各項指標也需要進行綜合的考慮和分析。在討論ARR的時候,不討論「recurring」只討論「revenue」在行業和產品早期階段容易高估短期增長形勢,而對長期價值做出判斷偏差,特別是再用「annual」進行12倍放大之後。

AI應用相對新興,特別是在PC web端存在階段性獲客成本窪地,在細分場景完成產品形態和功能驗證的團隊可以借助SEO等投放工具,迅速放大。但在長期中,區分「脈衝式」現金流業務和高質量健康收入的關鍵就是留存指標。

不討論留存的ARR都是偽命題。事實上,cohort留存指標是現階段我最關注的指標,如果能出現「微笑曲線」的翹尾就是PMF最強有力的證明 。Sequoia Capital在這篇文章(articles.sequoiacap.com/retention)中對留存指標有系統性的解讀,不再贅述。

6)分佈式辦公

這點比較直接就不過多贅述,可以參考裴宇在Nothing內部的全員信。目前AI應用「僧多粥少」,在高關注度下可能並不存在藍海機會。有明確的想法並獲得用戶反饋信號確認後,執行力就是最大的競爭壁壘。

Monica.im就在這方面做的非常極致:市場上新出現的產品、features甚至是不成熟的想法一旦進入監測雷達,即使是淩晨,團隊也會盡快將產品捲上線。這種「捲到極致」的執行效率是分佈式辦公很難達到的,也是中國團隊的優勢。

▍一些反直覺思考

分享幾個我對AI應用層的思考,希望不會變成爹味的說教

1)多做一些和AI不相關的事

我不認為用戶應該直接和模型進行交互,AI應用實質上起到了兩層橋樑的作用,一端連接模型層,另一端連接用戶層。在現階段模型層能力不完美且在不斷提升的時點,應用團隊應著重建立足夠靈活的技術架構以便無縫嫁接SOTA模型。在目前模型的基礎上死懟工程量,一方面效果不一定好,另一方面競爭對手在模型迭代後可能有後發優勢。

相比之下,趁著技術爬坡期,更經濟的方式是在連接用戶端,做好用戶的onboarding,具體包括目標人群的圈定,種子用戶獲取,交互和玩法的設計,用戶反饋調研等等。從某種意義上來說,這些工作AI成分並不高,但「frontload」這些工作,成果和經驗是在長期中可以積累沉澱的。在小範圍跑通用戶連接的橋樑,等待模型層突破,不失為小團隊應該考慮的策略。

2)少關注SOTA 多和用戶泡在一起

同樣,作為應用層的開發者關注模型層的前沿發展固然重要,對技術邊界的理解對產品定義有指導意義。但某種程度上,也不應該沉迷SOTA,最終應用公司大多會通過調用API的模式接入底層模型能力。哪個API好用市場會快速形成共識,是一個較為同質化的市場,答案通常是顯而易見的。

與用戶多交流溝通,形成深刻且具有代表性的洞察反而更能在現階段形成差異化。很多團隊確實在做用戶調研,但不是每一個團隊都在用系統性科學性的方法做用戶調研。訪談用戶取樣方法是否科學,樣本量是否足夠,取樣用戶是否足夠具有代表性,問題的設計是否隱藏有引導性這些都是需要花時間認真思考的問題。

早期建立正確的歸因系統,會起到事半功倍的效果。

3)寧要小而美 不要大而全

過去20年科技狂飆突進,現代人在2B生產力和2C泛娛樂的大部分需求都被很好的滿足。AI應用作為挑戰者,在用戶端需要面對同場景同類產品的比較。在B端生產力方向一個單點任務高魯棒性的完成帶來的用戶體驗大概率好於覆蓋多功能但出錯概率高的產品。在C端娛樂方向,平台類產品本身網絡效應強,遷移成本高。作為挑戰者特別是小團隊,從把一類問題解決好把垂類人群的需求服務好出發,是更加務實的策略。

就像大衛戰勝歌利亞靠的是單點突破,另一個角度來說在不確定性還相對較高的今天,小而美的策略也能支撐團隊長期留在牌桌上。

4)猥瑣發育 悶聲發財

雖然應用的繁榮可能還需要一段時間,但現階段下場的創業團隊也有很大機會成為應用層最後的贏家。通過實戰積累經驗,在實踐中摸索技術的邊界,打磨組織和團隊,真誠對待用戶,先多做一些和AI無關的工作把與用戶交互的「最後一公里」做好,等待底層模型能力提升、推理成本下降時迅速抓住市場機會,「廣積糧,緩稱王」,留在牌桌上才能保留贏的可能。

▍我們在哪兒,會到哪裡去

在基礎模型側,OpenAI o1系列模型為行業指明了智能提升的又一塊未開採的富礦,即結合強化學習的模型訓練。從目前的各種信息看,即使對OpenAI來說,具體的工程落地也需要調動大量資源和時間,傳導到應用層可方便的直接調用,可能需要等到GPT-5的落地,但GPT-5相對於GPT-4系列模型將有明顯提升。長遠來看,我對基座模型的上限相對樂觀,依然有很多技術路線沒有被嘗試,只是因為大模型訓練「流片」的成本太高,無法都嘗試一遍,在這個角度上來看行業缺乏的是信心和號召力。

在大模型側輿論經常討論中美之間的差距,其實更準確的說應該是OpenAI與其他人的差距。在旗艦模型的比拚中,全球範圍內也只剩Google, Anthropic, xAI和Meta等少數玩家有實力持續競爭(Mistral可能會開始掉隊)。差別是國內應用開發團隊不能直接調用閉源模型API。

國內底層基座模型六小龍在資源有限且後續融資愈發艱難的情況下,需要現實地考慮試錯成本。未來6個月國內的主題可能是阿里和字節為首的大廠迅速迎頭趕上。算力依然是製約國內基座模型的核心因素,Meta和xAI的開源模型將決定國內底層基座模型的下限。

在中間層因為OpenAI為了防止CoT數據被扒取用於模型訓練,對這部分過程進行了隱藏。在開源生態跟進之前,中間層並沒有太多實際可以做的工作。

應用層的產品落地將隨著底層基座模型的提升漸進式解鎖,最後應用層能實現的場景取決於底層大模型的能力上限。但即使大模型能力未能完成下一次躍遷,文字、音頻和圖片等模態的內容生成在目前發展情況下也將取得不錯的成果,支撐一批應用場景落地。

總的來看,未來6個月行業可能將進入暫時性的技術平穩爬坡期,在應用層可能存在兩類機會:

-

已經下場在小範圍內驗證場景,並取得一定用戶規模和健康的交互數據,但受限於模型生成質量和推理成本,尚未規模性放大;

-

有思路和用戶洞察但超出目前模型能力覆蓋範圍,因此還沒有開始做。一旦,模型取得突破,這兩類團隊都將直接受益

最後非常感謝你耐性地讀到這裏。如果這篇文章能讓你記住一句話,我希望是:

Web端產品和訂閱製都是過渡形態,未來3-5年AI硬件和交互也不會發生顛覆式變化,AI應用的「聖盃」是移動端可以插廣告的產品形態。