園區服務業務「失速」,綠城服務去年收入增幅創近年新低

相比於同行,綠城服務2024年交出了一份不錯的成績單。

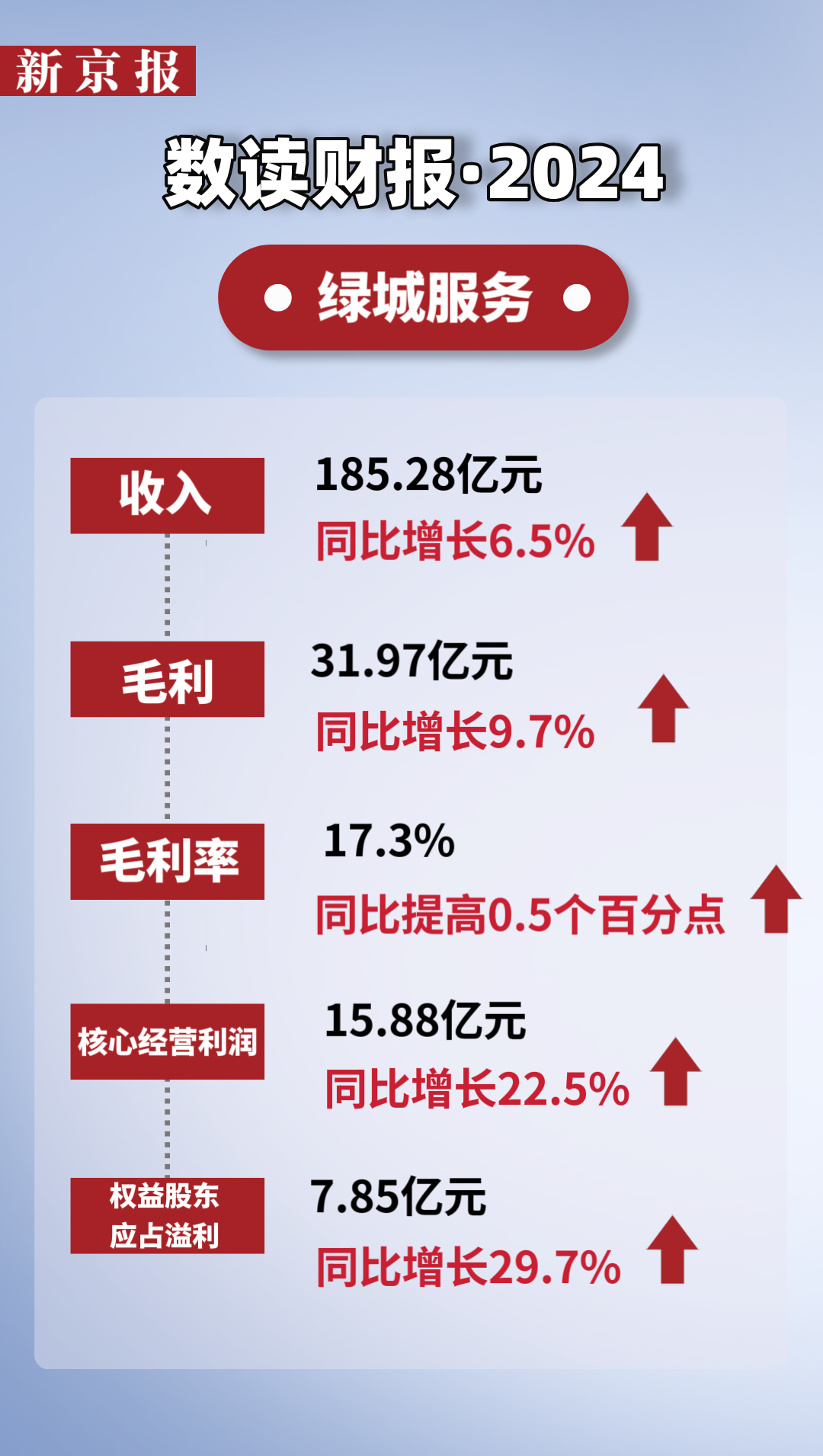

財報顯示,綠城服務2024年實現收入約185.28億元,較2023年的173.93億元增長6.5%;毛利達31.97億元,同比增長9.7%;核心經營利潤為15.88億元,同比增長22.5%。

然而細究之下,這份成績單背後卻暗藏隱憂。6.5%的收入增幅,創下了近年來的新低,且相較於上年的17.08%,有著明顯的差距。

綠城服務收入增長為何放緩?這背後與其園區服務業務「失速」有關。

製圖/寇德娜

製圖/寇德娜園區服務業務「雙降」踩「刹車」

在綠城服務的收入結構中,物業服務如果說是「頂樑柱」,那麼園區服務則是「新勢力」,不過在2024年露出了疲態。

綠城服務的收入主要來自四個業務板塊:物業服務、園區服務、諮詢服務、科技服務。其中,物業服務仍是核心收入來源,達到124.01億元,同比增長11.7%,佔整體收入的66.9%。

貢獻其次的是園區服務,收入為33.73億元,佔整體收入的18.2%,不僅同比下降了5.5%,還是多年來的首次下降。園區服務下降背後,主要因居家生活服務和物業資產管理服務收縮,分別同比下降27.7%、18.3%。

貢獻第三的則是諮詢服務,收入為24.12億元,佔整體收入的13.0%,同比增長5.1%。此外,同比下降的還有科技服務,收入僅有3.41億元,佔整體收入的1.9%,同比下降20.3%。

近年來,綠城服務積極轉型,發力園區服務,其營收規模從2016年的4.84億元增至2023年的35.68億元,佔集團總收入的比例也從13%增長至20.5%。

但在2024年,綠城服務的園區服務業務,無論是收入還是在集團收入中的貢獻佔比,雙雙下降了。

值得注意的是,今年2月份,綠城服務公告發佈了一系列的人事變動,其中,陳浩因擬投入更多時間至個人事務上,辭任執行董事職務。而陳浩在綠城服務正是負責園區服務業務。

彼時,有市場聲音稱,陳浩的辭任或許與園區服務發展失速有關。

綠城服務2023年年報中的主席報告指出,全面回歸園區服務,高度聚焦優質城市、 優質客戶、優質項目,加速推動物業服務向生活服務和城市服務轉型。

未來,隨著業務結構優化和新興模式的成熟,綠城服務園區服務或許能重回增長軌道,但短期內仍面臨轉型挑戰。

利潤大增背後的降本增效

值得關注的是,2024年,綠城服務盈利增幅明顯。

除了核心經營利潤同比增長22.5%外,綠城服務權益股東應佔溢利為7.85億元,較2023年全年的6.05億元增長了29.7%;年內淨利率為4.7%,較2023年全年的4.1%上升0.6個百分點。

拆解利潤增長因素,主要在於降本增效。在成本方面,2024年內,綠城服務銷售及營銷開支約為3.53億元,較2023年增長3.0%。銷售費用率為1.9%,較2023年下降0.1個百分點;行政開支為12.56億元,較2023年下降1.5%;管理費用率為6.8%,較2023年下降0.5個百分點。

而在盈利水平方面,2024年,綠城服務的毛利率為17.3%,較2023年增加0.5個百分點。

拆解來看,貢獻最大的物業服務毛利率,僅為13.7%,雖然較2023年全年的13%增加0.7個百分點,但是拖累了綠城服務的整體毛利率。同時,園區服務毛利率為22.6%,較2023年的21.5%增加1.1個百分點; 諮詢服務毛利率為24.9%,較2023年的23.4%增加1.5個百分點;科技服務毛利率為39.3%,較2023年的38.7%增加0.6個百分點。

此外,綠城服務需要注意應收款項的變化。

截至2024年12月31日,綠城服務貿易及其他應收款項達55.77億元,較2023年同期增長9.1%;根據收入確認日期及扣除貿易應收款項減值撥備的貿易應收款為48.43億元,同比增長13.56%,明顯高於收入的增速,資金回籠風險增加。不過從賬齡來分析,一年內佔比61.61%,處於安全範圍。

2024年,綠城服務金融工具的預期信貸損失為2.41億元,較2023年增長19.3%,主要是因為貿易應收款項餘額增加而帶來的減值準備同步增加。

綠城服務稱,貿易及其他應收款項的增加,主要是由於業務規模增長帶來的應收款項餘額的增長,公司也加強了對回款的考核及管控,進一步加快了回款的速度。

新京報貝殼財經記者 段文平

編輯 楊娟娟 校對 楊利