中國汽車融資租賃:整頓之後劍指萬億級別

2023年8月15日,在新版《汽車金融公司管理辦法》正式實施4天后,奇瑞徽銀汽車金融有限公司推出汽車融資租賃回租產品“好奇E租”,作為第一個主機廠系汽車金融公司推出的汽車融資租賃回租產品引起了行業熱議,汽車融資租賃也再次成為汽車金融行業的熱點話題。

各種信息顯示,中國汽車融資租賃市場體現出兩個重要特點:監管領域,一方面支援和鼓勵直租,一方面限制和規範回租;從業主體領域,一方面是第三方融資租賃退出,另一方面是銀行系和主機廠系的快速進入。

現狀:整頓與分化

中國的汽車融資租賃行業起源於1981年,至今已經曆了5個發展階段。

第一階段(1981年-1986年),萌芽階段。1981年,融資租賃正式進入中國,汽車融資租賃萌芽。

第二階段(1986年-2003年),停滯階段。1986年,財政部以(86)財工字第148號文發出通知《關於不得以租賃名義變相購置非生產用小汽車的通知》,行業進入第一次停滯階段。1997年11月19日,財政部出台了《關於不得以融資租賃方式變相銷售購買小汽車的通知》,再次叫停汽車融資租賃業務,行業再次進入停滯階段。

第三階段(2003年-2015年),複蘇階段。2003年,政策放開汽車融資租賃限制,行業進入複蘇期,回租蓬勃發展;這個階段汽車融資租賃業務中,回租業務的比例超過90%,直租業務的比例低於10%,並且此階段的回租業務更多是“名租實貸”的類信貸業務。在那個汽車銷售飛速發展,汽車貸款無法滿足需求的情況下,汽車回租類信貸也取得了長足的發展。

第四階段(2015年-2019年),加速階段。2015年,《國務院辦公廳關於加快融資租賃業發展的指導意見》發佈,行業進入加速期,這個階段除了回租業務持續發展,直租業務也出現了第一個爆發期,2016年底開始至2018年底國內陸續出現了彈個車(大搜車所屬)、毛豆新車(瓜子二手車孵化)、花生好車(京東投資)、妙優車(百金貸投資)、秒台車(易車出行)、大白汽車(趣店集團)、優信一成購(優信集團)、多多好車(人人貸孵化)、神州買買車(神州租車孵化)、開走吧(易鑫)、金磁好車、平安車管家、一步購車、喵購車、中大用車等數千家汽車直租品牌。到了2019年,43%的汽車金融滲透率之中,汽車融資租賃占了8%(占整個市場18.6%),其中汽車直租占了2%(占整個市場4.65%),汽車回租占了6%(占整個市場13.95%)。也就是說2019年的汽車融資租賃業務中,直租占25%,回租占75%。

第五階段(2019年-至今),整頓階段。整頓階段也是分化階段,一方面2018年4月20日融資租賃公司由商務部移交給原銀保監會監管之後,陸續出台各級融資租賃監管政策法規,據不完全統計,截至2023年9月1日,已經頒布了155部法律法規規範融資租賃行業,一些不規範的經營行為逐漸被整頓。另一方面,2019年開始,隨著加速階段業務發展的深入,行業缺乏專業團隊、專業知識的頑疾逐漸顯現。第三方融資租賃公司逐漸關停倒閉退出,而銀行系金融租賃公司和主機廠系融資租賃公司因為背景實力和發展需求開始大規模進入汽車融資租賃行業。

現階段,71家金融租賃公司中,大部分銀行系金租公司都涉及汽車融資租賃業務。而主機廠系融資租賃公司總數已經達到55家,同時近三年更是多達27次(2021年12次、2022年9次、2023上半年6次)主機廠系融資租賃公司增資(含新註冊)。到了2022年,58%的汽車金融滲透率之中,汽車融資租賃占了9%(占整個市場15.5%),其中汽車直租占了2%(占整個市場3.45%),汽車回租占了7%(占整個市場12.07%)。也就是說2022年的汽車融資租賃業務中,直租占22%,回租占78%。

現階段,中國汽車融資租賃行業處於整頓階段和分化階段。從政策角度看,鼓勵和支援直租業務發展,限制和規範回租業務發展;從主體角度看,銀行系金租和主機廠系融資租賃公司加速進入,第三方融資租賃公司逐步關停退出;從業務發展看,現階段直租發展艱難但未來市場發展空間巨大,回租雖主要業務模式但未來發展空間受限。

政策:鼓勵直租限制回租

汽車融資租賃業務的經營主體可以有很多種,例如,汽車金融公司、金融租賃公司、融資租賃公司等等。不同的經營主體,所對應的監管政策也是不一樣的。

融資租賃公司在2018年4月20日之前歸商務部管理,2018年4月20日正式劃歸原銀保監會監管,2023年5月18日銀保監會升級組建國家金融監督管理總局(以下簡稱國家金管總局),現在以上幾種經營主體都歸國家金管總局監管。監管機構相同,但適用的監管政策並不一樣。汽車金融公司受銀保監會《汽車金融公司管理辦法》管理,金融租賃公司受銀保監會《金融租賃公司管理辦法》管理,融資租賃公司受銀保監會《融資租賃公司監督管理暫行辦法》管理。

相對而言,汽車金融公司和金融租賃公司都是持牌金融機構,《汽車金融公司管理辦法》和《金融租賃公司管理辦法》的監管措施更嚴格。而融資租賃公司不是持牌的金融機構,所以《融資租賃公司監督管理暫行辦法》管理相對更寬鬆一些。

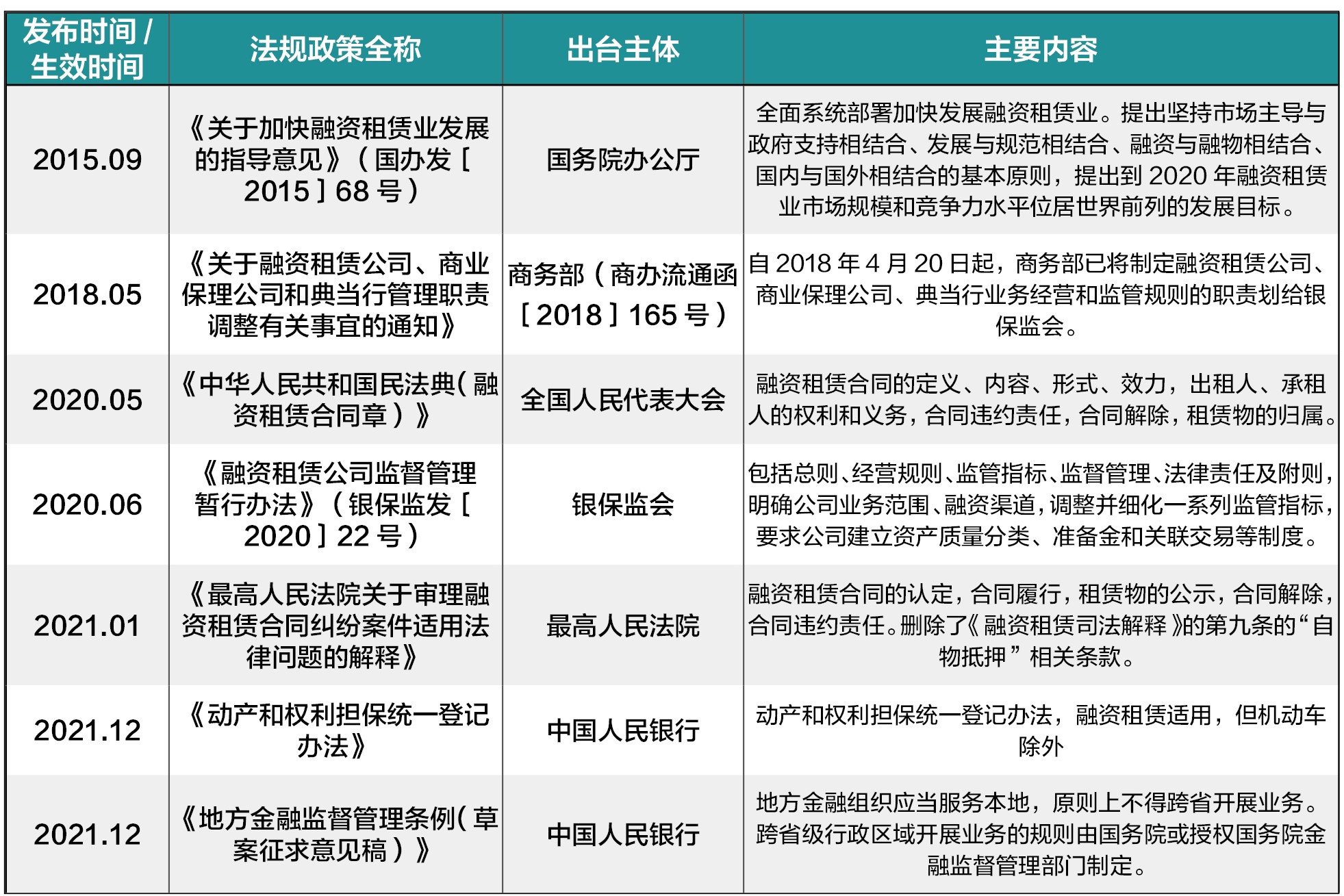

2020年5月隨著《中華人民共和國民法典》和銀保監會《融資租賃公司監督管理暫行辦法》兩部法律法規的頒布,意味著融資租賃行業政策有了法律基礎。從2020年5月份開始,至今已經出台汽車融資租賃相關的法律法規總計155個,其中國家政策53個,地方政策102個。

不管是從已經正式頒布的法律法規,還是網上盛傳的國家金管總局149號文,我們都可以看到監管政策對於汽車融資租賃回租業務的規範和限制,同時也看到對於直租業務的鼓勵和支援,一是因為直租可以讓金融機構產生金融資產,回租則是搶奪金融機構金融資產,和金融機構是對立競爭關係;二是從監管來看,直租是符合監管要求的產品模式,會有利於國家多元化金融產品供應,回租類信貸是“影子銀行”業務,屬於政策限制範疇。

未來:萬億級別可期

汽車融資租賃未來市場前景非常廣闊,將有可能達到萬億級別,是汽車金融領域的下一個金礦。

首先,汽車直租對汽車業具備多重積極作用,包括有利於提升汽車整體銷量、提升汽車金融滲透率、豐富汽車消費市場佈局、有利於二手車控制車源和價格、有利於佈局汽車後市場豐富汽車產業鏈及有利於完善國家金融體系,多元化金融供給。

其次,政策和市場需求也支援汽車融資業務的發展。目前的政策法規鼓勵直租發展,同時年輕消費群體客戶觀念新潮,適合直租發展。50、60後群體更多喜歡全款購物,70、80後群體更多喜歡貸款購物,90、00後群體更喜歡租賃用物。近些年火爆的共享單車、電腦租賃、辦公傢俱租賃、盆景租賃、共享充電寶等等都是越來越普及的租賃形式。而且未來汽車消費群體重點是下沉市場,適合直租發展。下沉市場(三線城市及以下市場)的消費群體具有經濟收入低、收入不穩定、缺少社保、信用觀念差等特點,更適合汽車直租的購車方式。

三是國家金融體系正在向多元化產品供給方向發展,金融不再僅僅限於貸款產品,直租會迎來更多發展機會。汽車消費貸款業務相對簡單,是純金融業務,服務項目少,便於統一化管理和標準化設計產品。而汽車融資租賃業務相對複雜,是融資融物相結合的業務具有專業化要求高、人員密集、人力成本高、服務項目多、不便於統一管理和設計標準化產品的特點。在汽車貸款接近飽和的情況下,社會更需要差異化的汽車直租產品。

最後,我們計算一下國內市場空間規模。國內在2017年新車銷量達到2888萬輛,最近幾年一直維持在2500-2800萬輛之間,根據《2022年中國汽車價格指數報告》顯示,中國乘用車平均售價為19.3萬元,按照國外20%-32%的直租滲透率,市場規模在9650億-17292億元之間。