禾賽科技市占率驟降背後:國產激光雷達競爭白熱化

21世紀經濟報導記者 鄭植文 上海報導

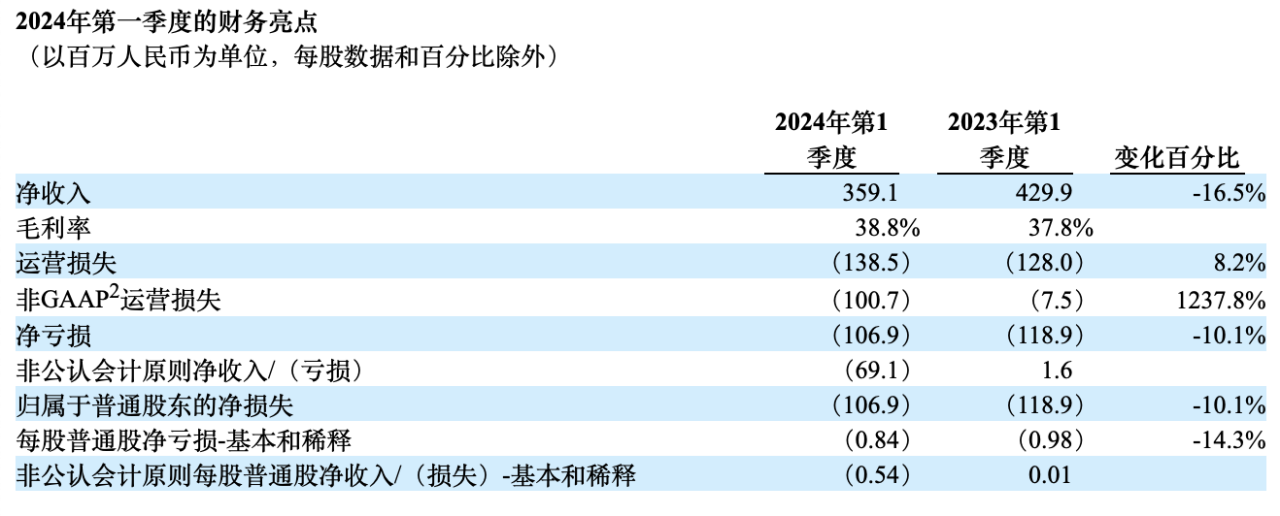

當地時間5月21日,禾賽科技(納斯達克: HSAI)在美股收盤後公佈了 2024 年第一季度未經審計的財務數據,禾賽美股盤後一度大跌超15%。

報告期內,禾賽科技實現總營收3.59億元,同比下滑16.5%,不及預期。禾賽科技方面表示,總營收下降是由於robotaxi業務需求放緩,自動駕駛激光雷達產品銷售收入減少。

同時,一季度綜合毛利率為38.8%,去年同期為37.8%;淨虧損為1.069億元,去年同期為虧損1.189億元;截至2024年3月31日,禾賽現金儲備達28.299億元。

同期,禾賽科技激光雷達總交付量為 59,101 台,同比增長 69.7%;其中 ADAS 產品交付量為52,462台,同比增長 86.1%。

值得注意的是,時隔一年,激光雷達中國市場份額榜單排名已時異勢殊。

據市場調研機構蓋世汽車研究院統計,2023年1月-5月,禾賽科技以49.4%的市場份額位列第一,裝機量達6.5萬台;圖達通緊隨其後,裝機量為3.6萬台,佔據27.5%的市場份額;華為和速騰聚創位列第三和第四,市場份額分別為15.4%和7.4%。

而根據蓋世汽車研究院的最新數據,2024年第一季度速騰聚創以11.6萬台的裝機量佔據51.6%的市場份額,禾賽科技以3.43萬台裝機量排名第三,市場份額為15.2%。

據悉,速騰聚創目前取得22家汽車整車廠及Tier1的71款車型的量產定點訂單,其中25款車型實現大規模量產交付;禾賽則在前裝量產市場累計獲得來自18個主機廠和Tier-1近 70 款車型定點。

同期發佈2024年一季度財報的速騰聚創報告期內激光雷達產品銷量達12.04萬台,同比暴增457.4%,ADAS激光雷達產品銷量約為11.62台,同比增長542%。截至2024年第一季度末,其激光雷達歷史累計總銷量突破46萬台。

得益於產品銷量的大幅增長,速騰聚創2024年第一季度的營業收入達3.61億元,同比大漲149.1%,其中ADAS激光雷達的產品收入為3.1億元,同比大增327%。同期,速騰聚創的淨虧損也大幅收窄至1.31億元,去年同期為3.43億元。

不過,速騰聚創最新財報中的“硬傷”仍在毛利率方面,儘管一季度毛利率為12.3%,比上年同期的8.4%有明顯改善,但仍然與禾賽科技存在較大差距。但ADAS業務扭虧為盈,由2023年第一季度的毛損率58.5%提高至2024年第一季度的毛利率10.6%。

值得一提的是,激光雷達正在進入“千元機”時代,激光雷達不僅在中高端車型市場迎來廣泛上車,還逐漸滲透到了15 萬元以下的大眾消費市場。為此,國內激光雷達的頭部企業都紛紛搶占這一藍海市場,但利潤仍是最大的考驗。

根據高工智能汽車研究院的預測,2024年激光雷達的上車量將突破97.59萬輛,2025年將突破175萬輛。

隨著市場需求的擴大,市場份額的角逐也變得激烈。禾賽科技預計2024年第二季度淨收入在4.4億元至4.6億元之間,同比增長約0%至4.5%,2024年年收入預計在25億元至28億元,在2024年第四季度之前有望更接近盈利。同時預計第二季度激光雷達出貨量將達到約9萬台,到2024年累計將超過50萬台。而速騰聚創則表示將在2025年實現扭虧為盈。