慧算賬如何“算好”自己的上市賬?

文/曹雙濤

編輯/楊博丞

2024年Q1,國內SaaS企業頗有全軍覆沒之勢。

金蝶、用友、軟通動力、浪潮軟件該季度虧損分別為4.5億元、3億元、2.77億元、3200萬,東軟雖實現盈利,但淨利潤也僅有255萬元。換言之,曆經十餘年探索的國內SaaS行業,目前仍處在虧損或盈虧邊緣線。

中國市場到底需要SaaS嗎?答案是肯定需要,但需建立在和甲方業務場景交互頻率高、數據滲透較深的前提上。以核心業務為基礎,逐漸培養甲方客戶對SaaS的剛需,而非是使用SaaS服務更好,才能刺激更多甲方客戶付費。

以零售SaaS為例,零售的本質就是流通效率和品類管理,以永輝、沃爾瑪為代表的線下大型商貿,以京東為代表的自營電商,面對成千上萬的商品SKU帶來的進銷存、快速補貨、供應商往來貨款、日均萬單甚至更高訂單做到30分鐘達、次日達。沒有SssS數字化支撐,現如今幾乎很難玩轉零售業,這和零售業是否使用協同辦公SssS有著本質區別。

同理,在當前財稅合規政策要求下,中小微企業因普遍存在對財稅知識不懂、企業資金不足、重業務輕財稅等現實痛點,這為慧算賬的發展提供了一定市場空間。

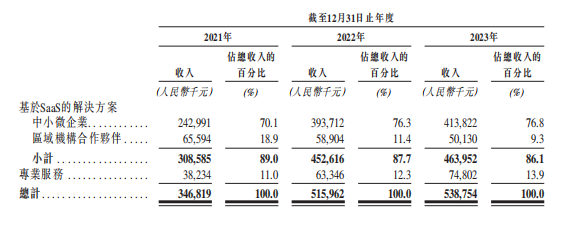

慧算賬最新披露的招股書顯示,其核心財稅SaaS系統智能財稅程式SATP系統能為甲方客戶提供智能核算引擎、自動化功能、管理會計服務、數據安全及系統保護、可擴展性及適應性等多種服務。依託SATP系統服務,2023年慧算賬服務中小微企業數量高達672085家。

圖源;慧算賬招股書

圖源;慧算賬招股書且慧算賬也將SATP系統提供給市面的代賬公司,收取相關費用。但值得注意的是,報告期內來自代賬公司的營收佔比已從2021年的18.9%下滑至2023年的9.3%。換言之,直接給中小微甲方客戶提供財稅服務仍是慧算賬的營收大頭。

圖源;慧算賬招股書

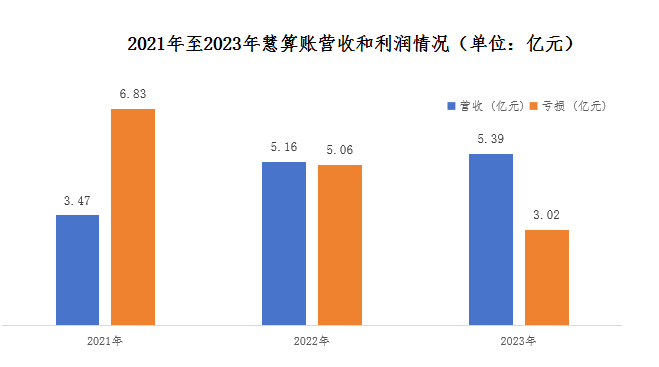

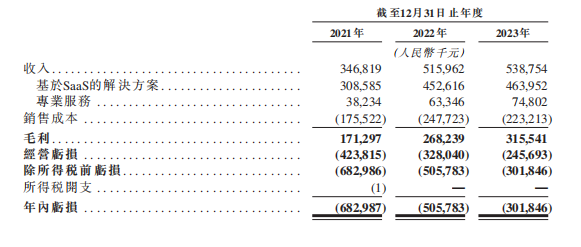

圖源;慧算賬招股書服務中大型企業的金蝶、東軟、有友想要實現盈利尚且如此艱難。更別提中小微企業具有客戶流失率高、數據合規性差、對價格高度敏感的特點,這讓慧算賬的盈利可能更加艱難。報告期內,智慧算賬三年累計營收和虧損分別為14.02億元和14.91億元。

圖源;慧算賬招股書

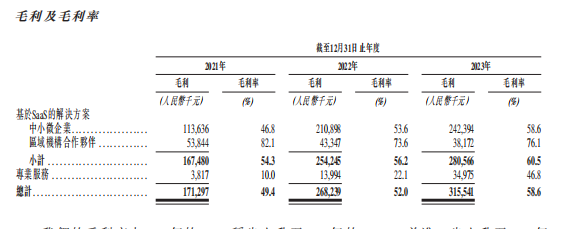

圖源;慧算賬招股書雖說慧算賬2023年虧損相較於2022年已大幅度收窄,但即使慧算賬已是國內最大的中小微財稅服務商,2023年市場份額卻僅有0.5%。這背後則是整個財稅服務行業市場的高度分散化、同質化,重客情化。且隨著當前行業價格戰的愈發慘烈,如何在現金流不足下盡快實現盈利,正成為慧算賬IPO的最大阻力。

長期以來,獲客成本高、行業競爭慘烈是導致國內SaaS行業陷入持續虧損的原因之一。Go Customer數據顯示,SaaS行業平均獲客約為702美元。子行業電商SaaS平均獲客成本約為274美元,金融科技高達1450美元,不同行業存在較大差別。

相較於服務中大型企業的SaaS公司,因中小微企業需求不透明、決策多集中一人,這意味著服務中小微企業的銷售成本可能更高。報告期內,銷售成本在慧算賬營收佔比分別50.6%、48%、41.4%。

圖源;慧算賬招股書

圖源;慧算賬招股書該部分成本佔比相對較高,一是財稅公司為解決和中小微企業信息不對稱的問題,需通過“多方式”“多渠道”獲取有效價值線索,進而刺激後續簽單轉化。

二是基於人力成本角度以及AI外呼、人力外呼、廣告短信的轉化率較低,財稅公司不可能養這麼多人,目前市面很多財稅公司通常選擇將該部分服務進行外包。

這正是很多創業者會發現剛剛提交公司註冊申請,甚至拿到營業執照後會收到大量自稱是某某代賬公司電話的原因。慧算賬招股書也提到通過第三方人力資源服務商、將電話邀約外包,以提高運營效率和靈活性。

三是TOG端客情長期維護成本。這部分客戶轉化率雖較高,但渠道愈下沉,政商關係愈複雜,成本可能會更高。來自安徽省阜陽市某縣城的創業者張明告訴我們,自己拿到營業執照後不久,相關部門按照規定走流程時,無意間就提到你去當地那家代賬公司讓他們給你代賬,風險更低、財稅更加合規。

雖說慧算賬招股書中的銷售成本持續下降,但多方因素的共同存在,讓慧算賬想要大幅度壓縮銷售成本面臨不少挑戰。

其一,慧算賬招股書中提到,2021年至2023年客戶續約率分別為70%、75%、78%。穩步增長的背後,卻是國內中小微企業生命週期普遍較短。中國人民大學中國普惠金融研究院發佈的《小微企業金融健康報告》,中國小微企業的存續年限一般為3至5年,成立時間在3至5年和8年以上的小微企業的金融健康狀況較差。

且很多中小微企業隨著業務規模增加、往來資金賬款或開票需求增加,基於合規、隱私、成本等角度考慮,往往會選擇自建財稅部門或找兼職內賬,無形中對財稅公司構成分流。換言之,慧算賬需持續投入用以獲取新客戶。

其二,財稅公司本質上做的區域生意,而非全國生意。一方面,區域財稅政策的差異化以及財稅公司需和地方TOG端建立長期穩定的客情關係,才能更好拓客以及快速解決甲方客戶財稅問題。

另一方面,渠道愈下沉,小圈子文化愈重、愈看重人情關係。基於此,很多區域財稅公司老闆往往會扮演“中間商”的角色,撮合不同行業客戶合作,並賺取一定居間費。且通過這種合作,持續建立對客戶的信任,進而形成客戶的多次付費和轉介紹。

區域市場中小微企業老闆深諳此理,他們也想借助財稅公司老闆拓展區域市場更多人脈。換言之,財稅公司本質上做的是人脈生意。區域市場上規模相對較大的公司,通過客戶轉介紹、客戶自發合作等方式很容易拿下區域市場更多客戶。

但隨著國內創業者創業熱情減退以及《新公司法》將認繳資本調整為實繳資本,國內中小微企業新增數量正急速減少。相關數據顯示,2023年前11個月,國內新增微型和小型企業數量僅有132萬家,較2022年同期的613萬家銳減。那麼從國內高線城市到小縣城,單個區域內新增客戶的又有多少呢?

其三,財稅公司市場競爭高度分散化的背後,正是行業入行門檻較低。有著三四年企業工作經驗的老會計,通過招聘培訓剛剛畢業的大學生,能迅速成立一家財稅公司給客戶代賬,這就意味著高度分散化的市場競爭格局很難被打破。

區域新增中小微企業數量有限,老牌財稅公司截流,留給慧算賬在單個區域能拓展的客戶數量又有多少?若同行加大營銷力度,慧算賬若不快速跟進,新增客戶很容易被搶走,進而影響區域市場收入。

市場競爭格局高度分散化,疊加財稅公司服務趨同化,當前區域市場財稅公司正陷入惡性價格中。

來自安徽省臨泉縣某家財稅公司的負責人劉峰對我們說道,財稅公司日常給中小微企業提供的服務包括月度企業員工個人所得稅申報、企業開票、年報申報等等,這些業務是滿足企業財稅合規的基礎業務。

很多中小微企業老闆在不影響到他們利益前提下,往往默許財稅公司“多角度”“多方式”記賬申報。當然針對日常客戶財稅問題可能出現的風險,他們也會進行溝通和把控。

但因大家服務內容相同、區域可開發新增客戶少、中小微企業進入到微利時代。新增和留存壓力下,同行現在給到的價格沒有最低只有更低。1800元15個月的代賬費用不是最低,有同行直接做到1500元15個月,更甚者有同行直接拿出1200元14個月的低價進行競爭。

如此低價,你們能盈利嗎?劉峰無奈地表示,按照4500元/月/人的會計工資來看,3個客戶才能支付單個會計單月工資,怎麼可能盈利?現在同行都是在苦苦支撐,但你不卷價格有人卷。你客戶全部被撬走,這麼多年的辛苦經營豈不是全部付諸東流?

劉峰所說的問題也是慧算賬需應對的問題,一方面,市面上的代賬公司在不使用慧算賬的SATP系統也能滿足日常給客戶代賬需求,代賬公司為何要多花錢購買該系統呢?

這或許也是上文提到的SATP系統營收佔比持續下滑的原因。且隨著代賬公司進入微利時代,SATP系統的高毛利率是否能夠繼續維持,是否有更多代賬公司願意付費,均值得商榷。

圖源;慧算賬招股書

圖源;慧算賬招股書且SaaS系統、雲服務等各類軟件形態均需應對的調整是,軟件宕機產生的風險,且需按照合同賠償客戶相關費用。雖說慧算賬招股書中提到,報告期內並未出現類似事件。

但在軟件開發過程中方法論和工具是多樣的,每種方法都有其特定的優缺點和適用範圍。無論採取何種方法,都無法完全避免系統錯誤和故障。即使在技術上佔據完全優勢的阿里雲,此前也曾多次出現宕機問題。換言之,如何保證SATP系統的高穩定性也成為慧算賬長期需要解決的問題。

另一方面,區域市場財稅公司惡性價格競爭,慧算賬到底是否要跟進。不跟進,區域市場客戶流失。若跟進且價格更低,慧算賬或將面臨更大的盈利難題。慧算賬招股書中也提到,我們未來可能繼續產生淨虧損且我們無法保證最終會實現預期盈利。

不管是慧算賬基於業務需要繼續拓展新客戶,開發更多區域市場,或是應對區域市場同行惡性低價競爭,均對慧算賬現金流提出更高要求。

但SaaS頭部企業的持續虧損以及資本市場面臨的融資難、退出難的現實尷尬,讓資本市場對SaaS逐漸冷靜。且有限的融資已被分流到SaaS行業多個細分領域。

相關數據顯示,2023年國內企服市場共發生融資事件數量 350+起,總融資金額 400+億元人民幣。其技術支撐、垂直行業、工業軟件佔比分別為32.02%、25.42%、9.89%,財稅費控佔比不到3%。資本市場的改變,讓慧算賬自2021年5月完成D輪融資後,近三年無任何資本進入。

圖源:天眼查

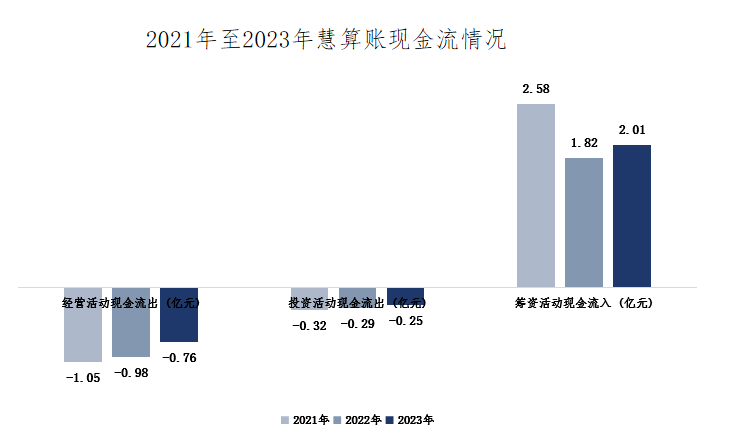

圖源:天眼查三年燒完原有融資下,如今的慧算賬正面臨著現金流嚴重不足問題。慧算賬招股書顯示,報告期內公司投資活動現金流雖相對穩定,但經營活動現金流持續為負且籌資活動依賴外部資金。且截至2023年底,公司現金及現金等價物餘額僅有3.1億元,這或許正是慧算賬急於上市希望募集更多資金的原因。

圖源;慧算賬招股書

圖源;慧算賬招股書但慧算賬的“流血上市”面臨不小的壓力,一方面,投資者愈發看重SaaS企業的盈利能力。2024年Q1虧損的金蝶,股價最低點直接來到6.93港元/股,相較今年10.08港元/股的高位,已跌去30%。

圖源:雪球

圖源:雪球用友股價更是從2023年12月18.46元/股的高位一路狂跌,期間股價最低點更是來到9.71元/股,跌幅比例超47%,這讓市場不得不擔心未來慧算賬的股價的表現。

圖源:雪球

圖源:雪球另一方面,正如上文所述,慧算賬所處的財稅服務市場本就是一個高度分散且服務中小微企業的市場,這無形中也製約著慧算賬未來的營收增長和利潤表現,未來可能會對公司股價產生影響。

以同樣處在高度分散市場的百果園為例,2023年線下水果店持續的價格戰對百果園構成強分流,當年百果園營收和利潤增速分別為0.51%和11.88%。業績增速放緩,2024年以來百果園股價持續震盪,股價更是處在下行區間。

圖源:雪球

圖源:雪球結語:

十餘年各種SaaS業態持續摸索,大量資金和企業瘋狂湧入,SaaS企業仍難以盈利的背後,是否正在說明SaaS業態和當前國內生產力不匹配呢?國內SaaS產業或許仍需要曆經二三十餘年的發展,才能進步到標準化產品分發為主的狀態。

但這期間又有多少SaaS能扛得住漫長的冬天呢?對慧算賬而言,選擇上市或許是當前的“明智之舉”,但上市又能否成為慧算賬發展的

良藥呢?