銷量低迷、拿來主義,遠航汽車如何“遠航”?

文/曹雙濤

編輯/楊博丞

題圖/IC photo

山西作為《黑神話:悟空》取景地最多省份,《黑神話:悟空》上線4天銷量超1000萬,全平台最高同時在線人數超300萬人。《黑神話:悟空》的爆火,也將山西旅遊業推向新高度。

但在山西旅遊業不斷火熱的背後,卻因煤炭經濟此前長期主導山西經濟發展,導致山西產業基礎薄弱、人才和技術資源匱乏、市場需求有限、供應鏈和配套設施不完善等多因素,尚未形成完整的新能源汽車產業帶。

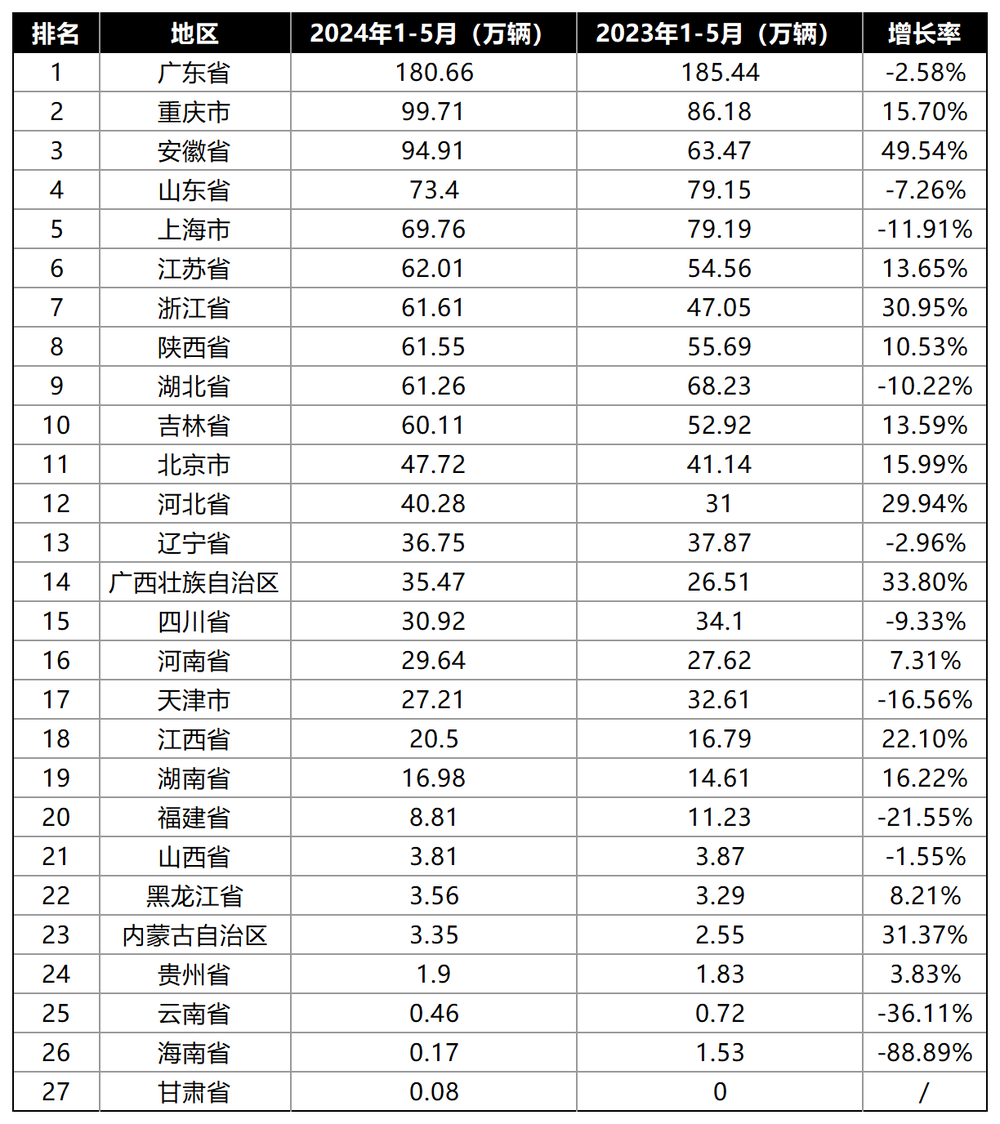

2024年前5個月,山西全省汽車產量為3.81萬輛,和廣東、重慶、安徽、山東等省市存在較大差異。為打破這種現狀,山西省內大運汽車早在2017年就正式進入新能源汽車領域。以電動物流車為起點,逐步擴展到如電動乘用車和電動卡車等其他類型的新能源車輛。

圖源:國家統計局

圖源:國家統計局在新能源乘用車領域,大運汽車旗下車型包括超豪華D級行政車遠航Y6、D級豪華運動轎跑遠航Y7、大型超豪華行政SUV遠航H8、大型超豪華運動SUV遠航H9,整體定位高端豪華領域。雖然遠航汽車頻頻出現在各大車展上,但現階段卻是既無銷量又無聲量的尷尬局面。

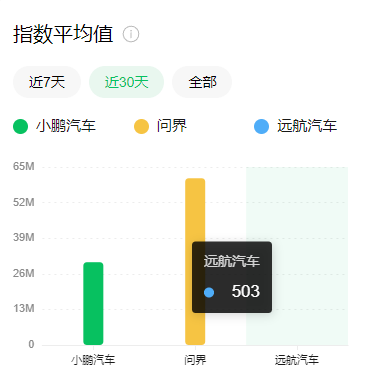

微信指數顯示,2024年7月29日至2024年8月27日遠航汽車微信指數均值為503,單日指數更是不足300,和問界、小鵬等廠商完全不在一個量級上。

圖源:微信指數

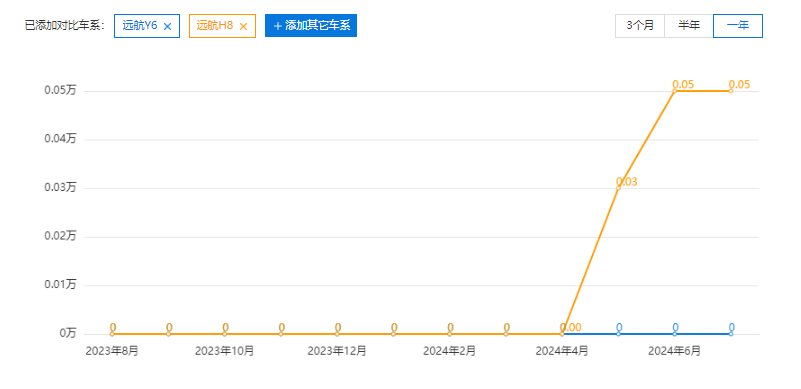

圖源:微信指數品牌知名度的欠佳,遠航汽車交付量整體慘淡。H8多個月份交付量不足600輛,近三個月累計交付量不足1500輛。雖然大運集團有限公司董事長遠勤山在今年7月份接受媒體採訪時表示,將於今年9月和12月分別交付Y6和H8,預計明年上半年交付Y7和H9。

圖源:太平洋汽車

圖源:太平洋汽車但隔行如隔山,重卡和乘用車市場思維的不同,以及走拿來主義、堆料主義的遠航汽車、內部營銷的欠缺等問題的存在,讓遠航汽車未來的交付量成迷。

一、重卡和乘用車產品思維不同

新能源汽車競爭激烈,為何要轉入新能源汽車賽道?

大運集團董事長遠勤山在接受媒體採訪時指出,新能源汽車是我們的機會,三電不僅是中國的強項,且中國市場大、國家扶持,發展非常快,現在技術先進,成本又低,這為我們抓住先機換道發展提供機會。

卡車和新能源年銷量分別為300萬輛和2000萬輛。憑藉物美價廉、成本優勢和規模生產,取得大規模投入的優勢,進入良性循環,不斷占領國內市場,進而進軍國際市場。

如遠勤山所言,從事多年貨運行業的重卡司機劉強(化名)告訴DoNews,自2024年至今貨運訂單減少、貨運平台抽佣比例增加、司機增多等多方因素共同影響下,運費一降再降。

前幾年貨運司機單月淨收入通常在2萬元以上,但今年若想到1萬元以上基本要做到全月無休,且不能出現空載情況。但貨運司機需承擔每年動輒近2萬元的保險費用,每月萬元的車貸費用以及日常養車費用,這讓很多貨運司機紛紛選擇退出更別提購置新重卡。

貨運司機的抉擇,直接影響重卡的銷量增長。中國汽車工業協會產銷數據顯示,2024年7月重卡銷量同比下降5%至5.8萬輛,這給業界帶來略顯悲觀的前景。大運汽車重卡銷量雖同比下降1%,但和重汽、陝汽、一汽、東風等廠商相比,仍存在不小差距。

圖源:中國商用汽車網

圖源:中國商用汽車網但遠勤山卻忽略重卡市場和新能源乘用車市場,有著很大不同,這也成為影響遠航汽車未來交付量提高最大的不確定因素。劉強接著表示,貨運司機對重卡的核心要求是故障低需要較低,畢竟這和貨車司機收入息息相關。

基於此,很多貨運司機入行前往往會諮詢身邊親朋好友輸入的意見選購重卡車輛。對於駕駛車內配置,核心要求是能夠日常休息、座椅最好能夠減輕長時間駕駛帶來的疲勞感,畢竟很多貨車司機通常都是以車為家,不分白晝黑夜地跑。

如劉強所言,一方面,重卡市場為典型的熟人市場,在重卡車輛故障率相對較低下,重卡司機對重卡廠商品牌忠誠度相對較高。重卡廠商雖也需要通過營銷講述車輛配置,但營銷整體營銷並不如新能源乘用車高。

另一方面,不管是個人從事貨運行業或是企業購置重卡車輛,更看重經濟性,這對重卡廠商技術要求較高的同時,實則也影響到新能源重卡實現更大銷量的增長。比如說,高速收費站對綠通有著明確重量要求、非冷鏈運輸下需減少貨運送達時間,這意味著新能源重卡需在更長續航和電池更少重量下實現平衡。

但隨著國內新能源汽車正進入週期性洗牌階段,卷配置、卷營銷、卷服務、卷技術,新能源汽車廠商甚至不能存在短板。以營銷為例,為打消車主對新能源電池續航和安全焦慮,直播實測續航、碰撞測試、電池穿刺測試在行業內幾乎成為常態化。

小米跨界造車之所以能實現成功,除小米原有生態、龐大的米粉支援外,雷軍強大的營銷能力也在不斷提高小米SU7的熱度。小米SU7入局後,更將行業營銷捲入新高度,各大車企高層更是紛紛下場直播。

但營銷卻是遠航汽車的短板,遠航車主在相關汽車論壇上透露,遠航汽車碰撞測試先後和幾十台進行過碰撞測試,在互聯網平台卻很少看到相關信息。定位高端豪華的遠航汽車,不僅座椅又硬又短又沒支撐。且智能座艙寬邊黑框大屏,清晰度較低,這不僅讓現有車主覺得low,更容易勸退試駕客戶。

這些短板,遠航汽車或可通過補差價給老車主升級更高級大屏和座艙,並在網絡平台發酵,以提高遠航汽車熱度,為線下門店增量,可遠航汽車幾乎沒有太多行動。遠航車主吐槽的背後,或許正是遠航汽車將重卡的產品和營銷思維直接帶到新能源乘用車領域。

更進一步來看,不管是德國的奔馳,英國的勞斯萊斯,美國的林肯,還是意大利的阿爾法·羅密歐,這些豪華品牌或有著百年歷史或有著獨一無二的品牌故事,或有著人無我有的技術壁壘以及人有我優的產品服務體驗,才將輝煌持續延續。

作為對比,遠航汽車到底要向市場講述何種品牌故事?才能和燃油車時代的BBA那樣,幫助車主支撐面子,彰顯社會身份和自我認同呢?

二、拿來主義的高端豪華是高端豪華嗎?

遠航汽車或許也意識到上述短板,更多是通過拿來主義、堆料主義來進入新能源高端豪華市場。

在談到為何要做高端化時,遠勤山坦言,通過嫁接世界更先進的技術,如博世的電子電氣架構、一體化智能底盤集成技術、高級駕駛輔助系統,本特勒的防腐蝕全鋁合金底盤,華為的整車域控製器、一體化熱管理技術、中央網關、智能轉向系統,阿里斑馬的智能座艙等等。

這些先進的東西我們都是採取戰略合作,硬件軟件都是世界最先進水平。這些先進的東西我們如果都要做,可能再做10年也達不到博世現在的水平,搞軟件再搞10年可能也達不到華為的水平。現在我們跟大家戰略聯合起來,就比別人還要先進,費用還很低,產品就更有競爭力。

但拿來主義能否幫助遠航汽車在競爭白熱化的新能源汽車市場上實現競爭力,恐怕仍值得商榷。

其一,因新能源汽車行業價格戰持續傳導給上遊動力電池、智駕方案、面板、揚聲器等廠商,這不僅讓供應鏈廠商價格戰加劇,且曆經價格戰多次洗牌,行業馬太效應明顯。為實現生存,供應鏈廠商也在加速技術創新步伐。

如Mobileye在智駕芯片領域已大幅度落後於國內廠商,地平線推出的征程6單顆芯片已經達到560 TOPS算力。黑芝麻華山A1000 Pro,算力達到106TOPS。作為對比,Mobileye EyeQ5 的算力約24TOPS。這種落後讓和Mobileye合作較深極氪在智駕領域短板明顯,不得不快速發佈25款極氪001和007,進而補齊智駕短板。

但目前遠航汽車尷尬的地方則是,上市即落後。公開信息顯示,遠航H8搭載高通8155芯片,但高通今年推出的8295芯片相較於8155算力更強、AI更智能、GPU更猛。零跑C11、銀河等車型,先後官宣搭載高通8295芯片。

其二,清華大學教授、汽車產業與技術戰略研究院院長趙福全表指出,車企在核心技術上必須做到綜合,就是全面掌握不能有短板。想要成為全球化強的車企,在核心技術上恐怕一項都不能缺少。

並不是說每項技術都要做到相同的程度,也不是都要採取自研的模式,對此車企必須做出合理的判斷和取捨。但無論何時,核心技術始終是企業不可或缺的根本競爭力。

如所言趙福全,作為全球唯二、國內首家端到端高階智駕落地的車企。自研高階智駕的競爭力,讓小鵬MONA MO3上市52分鐘大定突破萬輛。對於遠航汽車來說,若主機廠自研技術能力大幅度領先供應商,並將相關車型價格持續下調,這讓遠航汽車的高端故事很難講述下去。

圖源:小鵬汽車官方

圖源:小鵬汽車官方其三,拿來主義實則給遠航汽車後續帶來諸多不確定。一方面,同時合作多家供應商意味著若某家供應商出現波動,很容易影響新車上市和交付進程,進而產生潛在客戶流失風險。

比如當年極狐汽車和華為車BU部門基於HI模式展開合作,但因華為車BU部門產品交付和極狐汽車產生時間差,導致極狐汽車產品交付不及預期。

另一方面,隨著新能源供應鏈逐漸成熟,廠商迫切需要打出差異化競爭。而在智能化已成為新能源不可逆趨勢下,既要搶占智駕高點又不能在智能化上有短板,對主機廠綜合研發能力要求持續增加。但自研技術的欠缺,很容易導致遠航汽車無法對用戶形成智能化心智記憶。

不僅如此,目前新能源汽車廠商之所以會推出周榜、月榜等銷量榜,很大程度和此前部分新能源汽車廠商倒閉導致車輛被鎖、無法使用有關,這讓部分消費者覺得購買銷量更高的車型應該不會錯。但正如上文所述,遠航汽車目前銷量明顯低迷,營銷存在短板,或將勸退大量潛在客戶。

三、重卡領域出海能否複製到遠航汽車?

在談及出海時,遠勤山指出,大運汽車乘用車包括重卡和摩托車,出口數據相對較好。2023年較2022年增長幾倍,2024年較2023年增長一兩倍。出口目的地主要在東南亞、非洲、南美,歐美開始銷售,但整體相對較少。

定位高端豪華的遠航汽車,按歐洲市場和技術進行佈局,占領國際市場是有足夠信心。畢竟遠航汽車的技術、顏值、質量,價格都有很強的競爭優勢。

但遠勤山對遠航汽車的綜合競爭力可能有些盲目樂觀,一方面,T&E數據顯示,2023年歐洲銷售的電動汽車中,中國製造佔比為19.5%,預計2024年或將達到25%。中國新能源車企在歐洲市場的快速擴張,在引發歐洲車企惶恐的同時,自去年10月至今,歐美持續上調對中國新能源汽車的關稅政策。

今年8月,歐盟委員會在其官網披露了對從中國進口的純電動汽車徵收最終反補貼稅的決定草案。該草案主要包括三個內容的更新:其一,進一步調整針對中國電動汽車各廠商的反補貼關稅稅率;其二,中國出口的Tesla將享有最低的單獨關稅稅率;其三,歐盟決定不追溯徵收反補貼關稅。

若按照現有關稅以及額外增加的關稅,國內比亞迪、吉利、上汽、蔚來、小鵬等車企總計關稅分別為27%、29.3%、46.3%、31.3%。若該政策落地,或將倒逼中國新能源車企調整海外售價策略進而對衝成本。

圖源:基於公開信息整理 DoNews製圖

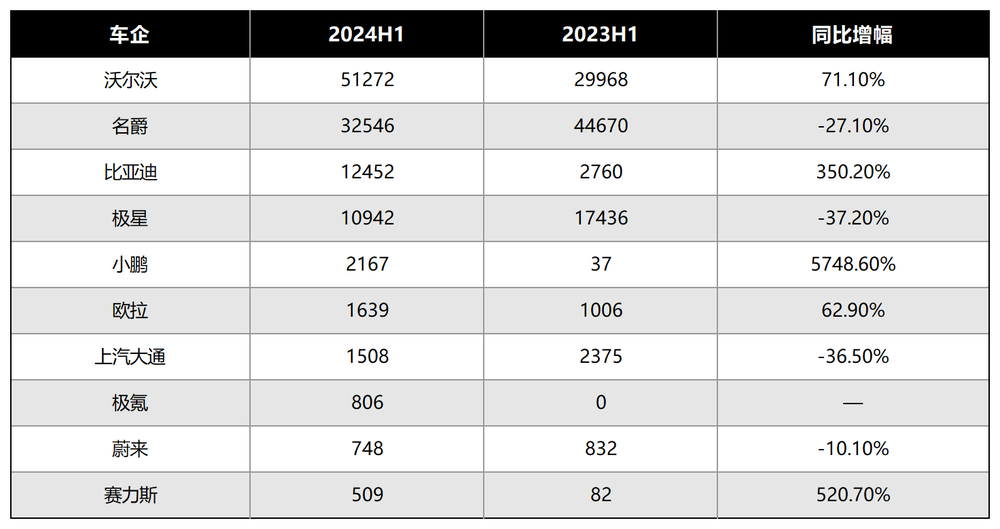

圖源:基於公開信息整理 DoNews製圖另一方面,中國車企進入到完全模式的歐洲市場,尤其對於新勢力車企而言,從圍繞本地消費者需求對車型配置進行調整,到合作銷售渠道搭建,到不斷營銷提高品牌知名度,銷量會曆經爬坡階段。如EU-EVS數據顯示,今年上半年國內小鵬、極氪、蔚來、塞力斯銷量均在萬輛以下。

圖源:EU-EVS

圖源:EU-EVS且歐洲新能源市場競爭激烈,除中國新能源車企出海歐洲外,Tesla、歐洲大量本土車企基於多年的品牌優勢、用戶積累、充電優勢等等,留給遠航汽車在歐洲市場到底有多大的想像空間本就有待商榷,更別提占領國際市場。

結語:

遠航汽車的轉型困境,或許也是很多想要跨界進入新能源汽車行業,諸多企業所面臨的困境。到底要如何提高銷量,或許是遠勤山真正需要深入思考的問題。