創新承壓、洗牌持續,摩爾線程要做“國產英偉達”?

撰文 | 曹雙濤

撰文 | 曹雙濤編輯 | 楊博丞

題圖 | IC Photo

上線4天銷量超1000萬套,全平台最高同時在線人數超300萬人,Steam平台27萬+評價,96%好評。國產首款3A遊戲《黑神話:悟空》的火爆,帶火的不僅只有山西,也有國產GPU廠商。

《黑神話:悟空》正式發售之際,摩爾線程發佈的V270.80驅動程式已解決DirectX11模式下運行《黑神話:悟空》Benchmark時的閃退問題。大量玩家的關注,8月25日摩爾線程百度資訊指數達到近30天峰值。

圖源:百度指數

圖源:百度指數成立於2020年10月的摩爾線程,在國內GPU廠商中屬於相對低調的存在。直到2023年10月,美國商務部突然將摩爾線程列入貿易管製“黑名單”,摩爾線程才引發市場大量關注。

但創投圈中,摩爾線程卻屬於“高調”的存在。摩爾線程不僅核心團隊來自英偉達,且創始人張建中為原英偉達中國區總經理、英偉達全球副總裁。濃厚的英偉達基因以及近幾年從高層到地方,對國產替代政策的大力支援,摩爾線程受到資本高度青睞。

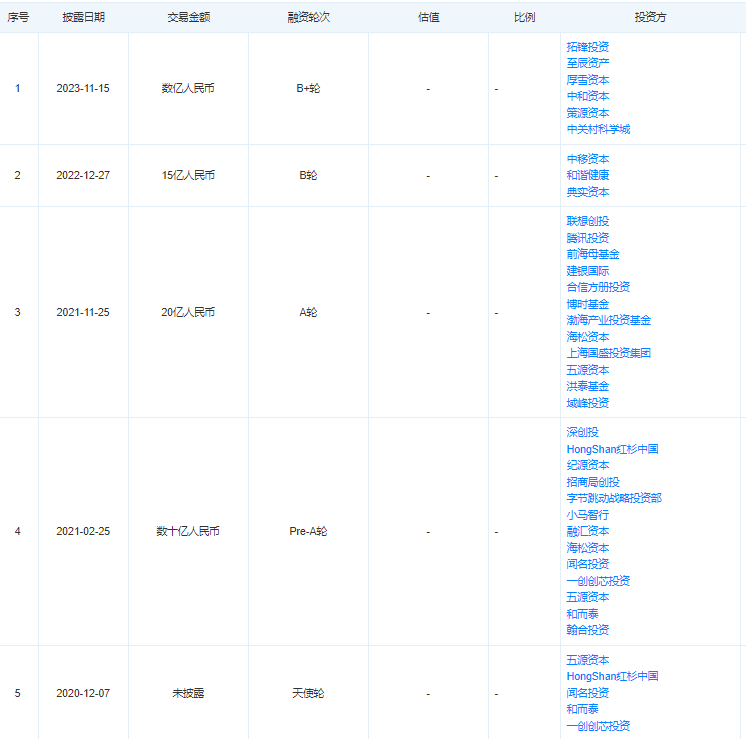

據悉,摩爾線程成立至今完成的5輪融資中,每輪融資陣容都極其強大,資方涵蓋上下遊資本、頭部機構、政府基金、戰略投資等等。

圖源:天眼查

圖源:天眼查資本助推下,摩爾線程發展速度較快。圍繞TOC端桌面顯卡,摩爾線程現有產品包括MTT S80、S70、S50、S30、S10。圍繞TOB端AI大模型,摩爾線程產品包括訓推一體機MCCX D800、AI超融合一體機KUAE FUSION,用於部署服務器推理、訓練。且支援LLaMA、GLM、Aquila、Baichuan、GPT、Bloom、玉言等各類主流大模型的開源。

換言之,摩爾線程已建立從芯片、板卡、服務器、集群到軟件的全棧AI智算產品線,市場認為摩爾線程是國內僅有能從功能上對標英偉達的國產GPU芯片廠商。但持續補齊軟件生態、AI大模型技術迭代速度快帶來的技術持續創新壓力,以及國內GPU市場正進入洗牌階段,讓摩爾線程真正成為英偉達仍需持續發力。

一、桌面顯卡銷量有限,生態體系搭建仍需發力

“其盛也,始則人畏之。甚則人惡之,極則群起而攻之”。這或許是當下英偉達的真實寫照。

自2024年至今,英偉達先後引來歐盟、法國等多地監管機構調查,要求其提供相關銷售等數據。市場此前曾傳出法國反壟斷機構對英偉達當地辦公室展開突襲搜查,扣押部分物件和相關數據。

另據外媒報導,英偉達已收到美國司法部具有法律意義上的傳票,正式對英偉達展開調查。受此影響,英偉達市值暴跌近2800億美元,創下美股最高紀錄。按照合同賠償客戶只是小事,英偉達後續開放諸多技術才是關鍵。習慣高調強勢的黃仁勳未來將如何應對,成為全球科技產業關注的焦點。

圖源:Yahoo Finance

圖源:Yahoo Finance英偉達遭到全球多國調查,早在供應鏈預料範圍內。服務器供應鏈表示,英偉達在AI GPU市占率高達九成,唯一同級對手就是AMD與Intel,但二者出貨量和英偉達相比差距甚大。

在全球市場幾乎沒有對手的英偉達,不僅掌控者帶下遊客戶的定價權、供貨排期權。且上遊難以取代的台積電以及富士康、廣達等龐大供應鏈同樣缺乏自主權。

但英偉達並不滿足於此,一方面,通過技術持續升級、投資等多重方式,促進GPU產品的購買和使用,維持其競爭優勢。

公開數據顯示,自2023年至2024年8月底,英偉達參與投資數量高達74筆,涉及金額高達109億美元。其中包括資料中心設計、開發和營運公司Applied Digital,Google技術人員在日本創立的Sakana AI等等。

另一方面,黃仁勳並不想讓英偉達僅充當供應商角色,正試圖將英偉達打造成數據中心所有關鍵元素的一站式服務平台——即AI工廠,以增加客戶對英偉達產品的依賴。

面對英偉達難以撼動的地位及芯片短缺問題,國內以騰訊、阿里為代表的大廠依託資金和技術,加速推進自研AI芯片進程。比如騰訊自主研發的影片編解碼芯片滄海已進入量產階段,支援從雲端遊戲到視訊直播等服務。部分資金和技術實力欠佳的廠商,或選擇租賃或選擇從東南亞購入A100和H100系列芯片,後經香港流入國內市場。

此外,調整大模型的訓練方式,成為不少廠商的策略之一。零一萬物CEO創辦人李開複提到,因缺乏足夠GPU資源,他們只能開發出更高效的AI基礎設施和推論引擎。這種低精度訓練模式,同樣被應用到美國海外大廠,核心優勢在於加速模型的輸出速度。

海外Google、OpenAl、微軟等大廠除加速自研芯片進程外,近期微軟、Google與英特爾等眾多大廠攜手成立Ultra Accelerator Link。UALink聯盟成立的背後,正是想切斷Google的生態護城河。

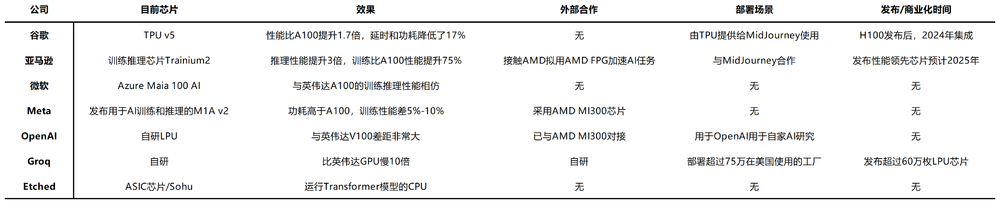

圖源:基於公開信息整理

圖源:基於公開信息整理服務器供應鏈表示,英偉達的護城河絕非只是多年累積的強大GPU技術和投入10多年研發的平行運算架構CUDA。2014年推出的NVLink以及NVSwitch交換器芯片等,讓英偉達的GPU技術與生態系統更為強大與完整。CUDA為封閉生態系,只能在英偉達自家GPU上運行。 NVLink同樣為英偉達獨家研發,競爭者只能採用現有PCIe等其他互連協定。

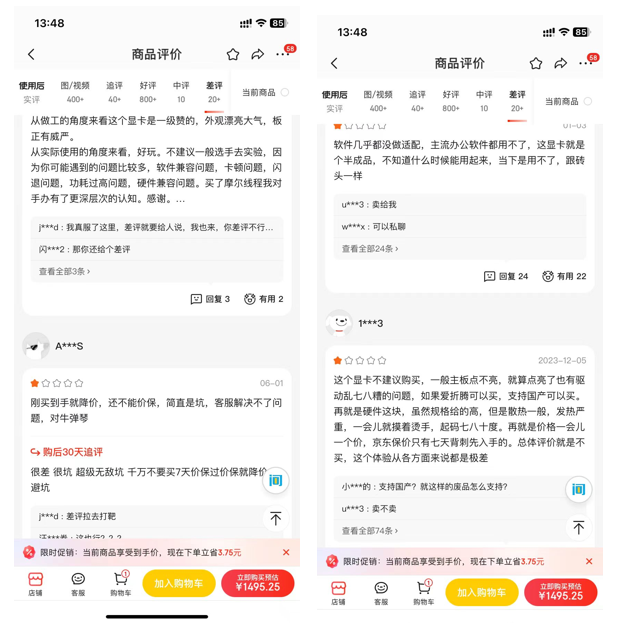

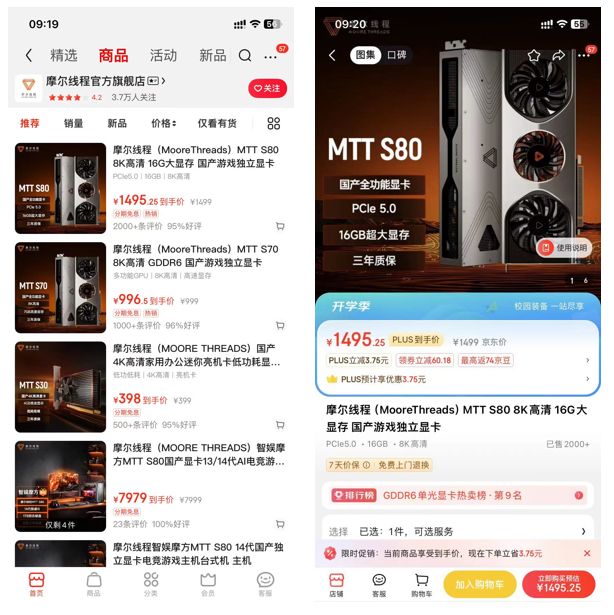

目前國內GPU產業面臨核心且突出問題為缺乏類似英偉達CUDA的軟件生態體系,雖說摩爾線程構建MUSA生態來兼容 CUDA,但京東平台不少已購MTT S80用戶稱,MTT S80因存在軟件兼容問題、卡頓問題,可能並不適合新生小白使用。

圖源:京東

圖源:京東不少遊戲玩家測評後發現,MTT S80實際表現與英偉達等一線大廠的顯卡之間還有很大的差距。以黑神話測試工具的標準來看,MTT S80大致處於勉強能玩的樣子。《黑神話:悟空》開服後,不少玩家也都反應打開遊戲後出現黑屏、閃退的情況。

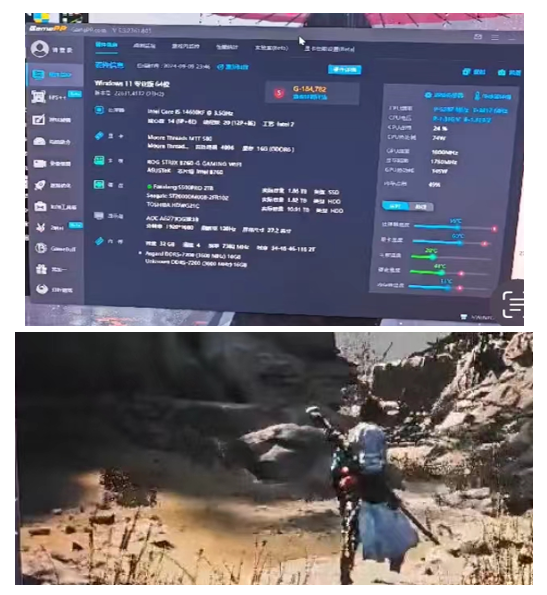

遊戲玩家李陽(化名)告訴DoNews,在摩爾線程V270.80驅動版本以及1280*720p解像度,《黑神話:悟空》的最高解像度僅有20多幀,真正進入遊戲後無法暢玩。

圖源:受訪者提供

圖源:受訪者提供桌面顯卡仍需提高的競爭力,直接影響到其桌面級顯卡銷量增長。京東官方旗艦店MTTS80評論量僅有2000+,其他顯卡產品評論量更是不足2000+,這側面說明摩爾線程桌面級顯卡出貨量欠佳。

另外,對標華為鴻蒙生態來看,從和APP廠商前期溝通到中期APP廠商排期、開發、測試,到最終完全上線,整個內容生態搭建不僅耗時較長且需廠商以龐大的銷售團隊和技術團隊為支撐。

圖源:京東

圖源:京東不僅僅是軟件生態,芯片互聯同樣是一大問題。聯發科CEO蔡力直言,從整個系統角度來看,芯片之間的互聯技術是除運算部分之外發展的最大瓶頸。換言之,如何持續攻克軟硬件問題,或許是摩爾線程這家相對年輕的GPU企業需長期解決的問題。

二、大模型技術持續升級,面臨持續創新壓力

為“圍剿”英偉達,國內廠商逐漸分化兩條現實路徑,一是以燧原、天數智芯等為代表的多數廠商,為避免和英偉達競爭,從對硬件、軟件要求都不高的推理場景抓起。

另一條為摩爾線程、華為為代表的少數廠商,選擇從千卡向萬卡進發,著重訓練場景,直接硬剛英偉達。

如摩爾線程的誇娥(KUAE)智算集群解決方案基於大模型智算加速卡MTT S4000,從千卡可擴展至萬卡集群,以打造大模型和通用人工智能的先進算力基礎設施。

摩爾線程創始人兼CEO張建中表示,誇娥萬卡智算集群作為摩爾線程全棧AI戰略的一塊重要拚圖,可為各行各業數智化轉型提供澎湃算力。

廠商的理想或許很美好,但現實卻是國產AI芯片落地過程難免出現各種問題。華為推出的升騰Ascend系列AI芯片客戶包括訊飛、百度、騰訊等互聯網大廠。但援引英國《金融時報》報導,在AI模型訓練方面,Ascend和英偉達芯片仍存在差距,先後出現穩定性問題、芯片之間連接問題、華為CANN平台錯誤頻傳問題等等。百度使用華為芯片時常出現崩潰,進而影響AI項目的開發工作。

為解決問題,華為直接派出工程師到現場處理客戶問題,百度、科大訊飛和騰訊均有華為團隊支援。華為Ascend系列芯片在給摩爾線程敲響警鍾的同時,相較於家大業大的華為來說,摩爾線程在資金、人員配置等方面稍有不足。若採取和華為常用的“堆人頭”定製化服務方式,對其綜合成本、現金流和盈利也提出高挑戰。

除上述問題外,當前全球GPU廠商所面臨的難題為AI大模型技術迭代速度過快和芯片長開發週期的矛盾,這對摩爾線程的持續創新能力、市場洞察能力均提出極高要求。

今年以來半導體產業重點關注高帶寬存儲器以及高速傳輸技術兩大方向,這點不管從Samsung、SK海力士、美光快速調配產能,加速量產HBM來滿足市場需求,還是運算芯片大廠陸續投入通信與傳輸技術開發,如英偉達的NVLink、英特爾主導的UALink,博通及Marvell都全力投入各層次高速傳輸技術開發,聯發科和神盾集團通過SerDes和UCIE相關IP技術切入市場均能側面證實。

但GPU中行業IP核佔用的面積超過80%。但IP的研發並不輕鬆,GPU IP自研需要36—48個月以及200個工程師。採用外購IP雖能將開發週期縮短12—18個月。且高端芯片前端和後續設計1—3年,流片環節需3—6個月。若流片失敗,只能繼續上演該過程。且即使流片成功,還需經過3—12個月產品測試優化,才能開啟量產。

這就意味著GPU廠商提出的AI芯片設計理念在當時或許很新穎,但若是被製成成品時,很有可能無法跟上市場需求和業界技術進展,最終被市場所淘汰。

換言之,AI大模型時代下GPU廠商面臨壓力遠比此前更大,想要生存更加不易。張建中也曾指出,摩爾線程目標為至少先存活10年。

三、國產GPU洗牌加劇,摩爾線程迎大考

不僅僅是摩爾線程想要“活下來”,國內很多投資人也不斷告訴自己的被投項目需要“先活下來”。

近兩年,國內GPU廠商從一度當紅的芯片領域,但在地緣政治帶來的不確定以及經營管理團隊融資欠缺等多因素共同影響下,行業急轉直下。

燒光融資的GPU廠商,或裁員或解散。進而到2024年,這種情況不僅未能迎來改善,反而仍在繼續惡化,國產GPU行業正迎來洗牌整合期。雖說燧原6年完成10次融資,累計融資金額高達70億元,目前正啟動A股IPO進程。但並非所有GPU廠商都有燧原這麼“幸運”累計獲約25億元融資,估值約150億元,且為重慶當地AI獨角獸的象帝先因和資本對賭失敗,反遭投資者反撲。業務關停、大規模裁員、創始人從“吸金人”變成失信人。

圖源:象帝先官方

圖源:象帝先官方南京礪算子公司礪算上海,近期雖獲得東芯與其他投資者投資2億元、1.28億元,暫時解除資金鏈斷裂危機,但GPU的重資金屬性意味其後續可能還需尋求大量外部資金續命。大量GPU公司的倒閉讓投資人血虧,對GPU項目愈發謹慎背景下。全球科技市場的持續生變,讓該問題更加雪上加霜。

Acer董事長暨執行長陳俊聖指出,全球科技產業正上演恐怖電影。廠商或建立算力中心或建立資料中心,雖說發展路徑不同,但均需要服務器、存儲器、海量數據。投入這麼多成本,又要多少廠商挖到金礦?微軟通過Copilot雖有所受益,但其又是否會願意投入下去呢?或許當前廠商仍關注AI硬件、算力等等,但核心仍是商業模式得以延續。

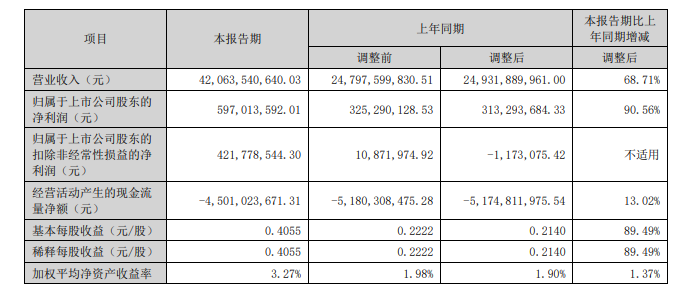

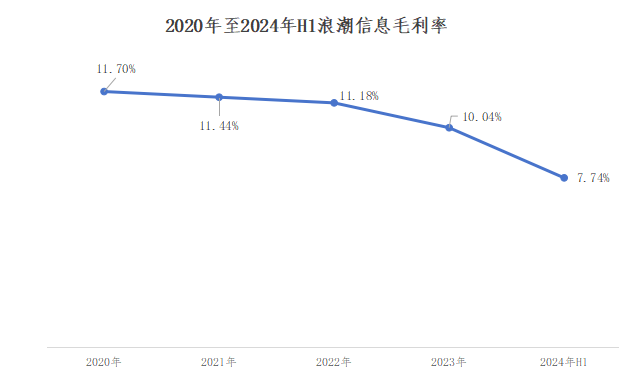

陳俊聖的擔憂正是當前全球科技產業的真實寫照,這輪全球AI大模型浪潮,短期內除英偉達外,真正利潤大幅度增長的廠商有限。在AI大模型上遊,AI大模型的爆發讓國產服務器一哥、號稱算力龍頭的浪潮信息2024年上半年業績大增、轉虧為盈,業績創下歷史新高。

圖源:浪潮信息財報

圖源:浪潮信息財報但浪潮信息業績大幅度改善的背後,頗有以價換量意味。2024年上半年7.74%的毛利率創下浪潮信息近幾年最低毛利率,浪潮信息方面稱,毛利率下跌主要受客戶結構、產品結構、原材料供應、市場競爭等多方面的綜合影響。換言之,若後續GPU廠商競爭激烈,是否同樣會採取以價換量策略呢?

圖源:浪潮信息財報

圖源:浪潮信息財報對大模型廠商來說,Open AI仍處在虧損中。援引The Informantion報導,Open AI的營收雖從2023年底的16億美元快速上漲到今年上半年的34億美元。但《紐約時報》預測,Open AI的技術投入或超過70億美元,為其收入的2倍以上。目前Open AI正調整組織架構,募集新一輪資本。

但Open AI的34億美元收入建立在周活躍用戶2億,每月收費20美元的基礎。國內又有多少大模型廠商,能做到GPT的用戶規模且讓用戶願意持續付費呢?當大模型廠商長期處在虧損中,並不斷調整算法模型降低對AI芯片的需求,GPU廠商又會面臨何種問題呢?

此外,目前本土GPU芯片跟英偉達的產品相比,仍存在不小差距。從芯片設計上來看,跟英偉達的差距為12—18個月。在芯片製造製程上,英偉達已採用3納米製程,國內目前止步於5-7納米,這讓本就處在融資難、退出難的資本市場不得不更加謹慎。

隨著客戶結構和AI大模型市場的改變,摩爾線程又要如何應對未來可能出現的資金流問題,持續補充業務所需大量資金呢?

或許摩爾線程所經曆的這些問題,正是當前國內眾多GPU廠商的現狀。正如張建中所言,摩爾線程希望做的事情是解決最難做的事情,幫助國家、幫助行業解決缺少大算力的問題。

在國產替代這條路上,或許摩爾線程仍有諸多難題需要一一解決。但正是眾多摩爾線程廠商的出現,國內和海外的差距才有望逐漸縮小,並可能實現反超。