“假想敵”Tesla仍然沒有對手

21世紀經濟報導記者 鄭植文 上海報導

北京時間10月24日,Tesla在美股盤後發佈2024年三季度財報。由於該財報反映出Tesla盈利能力的改善超出了預期,盤後暴漲近13%,多家機構將Tesla目標價格上調。

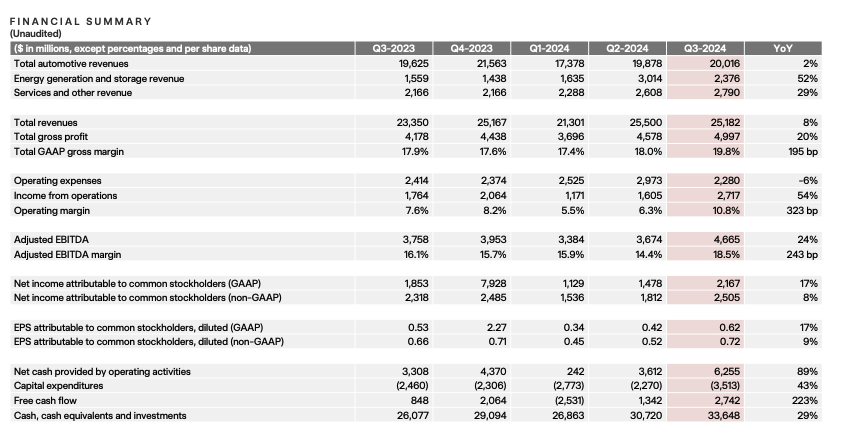

財報顯示,得益於車輛交付量、能源以及服務和其他業務的增長,Tesla第三季度營收同比增長8%,達251.8億美元;同期毛利潤為50億美元,同比增長20%,營業利潤為27.2億美元,營業利潤率為10.8%;非GAAP淨利潤為25億美元,同比增長8%。現金和投資環比增加了29億美元,至336.5億美元,同比增長29%。

儘管Tesla在中國市場上遭遇不少對手,但在全球市場Tesla的總銷量仍保持較為穩健的增長,其中正處於產能爬坡的Cybertruck也貢獻了不少銷量,據Cox Automotive發佈的數據,TeslaCybertruck在美國電動車熱銷榜第三位。

報告期內,2024年第三季度的全球電動車交付量約46.3萬輛,同比增長6%,環比增長4%。兩天前,Tesla全球第700萬輛整車下線。據乘聯會披露的數據,前三季度Tesla中國累計零售量達到46.2萬輛,同比增長6.1%,市場份額在6.5%,僅次於比亞迪(34.6%)和吉利(7.4%)。

受市場競爭加劇影響,TeslaModel S/3/X/Y車型的平均售價有所下降,但Tesla再度發揮了強大的降本增效能力,降低單車成本來提高盈利能力的同時保持業務多元發展,因而Tesla第三季度GAAP淨利潤為21.7億美元,同比增長17%;非GAAP淨利潤為25億美元,同比增長8%。據悉,Tesla單車銷售成本(COGS)降至歷史最低水平,約為35,100美元。

據官方透露,Tesla正在為推出新車型做準備,此前提及的更加經濟的車型將在2025年上半年開始推出。Semi電動商用車工廠也按計劃建設當中,新工廠將在2025年底下線Semi。TeslaCEO馬斯克預計,到2025年汽車產量將增長20%至30%,並預計到2026年Cybercab的生產規模將大幅擴大。

不過,關於Roadster的進展,馬斯克表示該車輛的設計仍在最終確定中,延遲是為了更重要的目的,暗示新的Roadster項目目前已被擱置。

電動車只是Tesla公司的業務底座,人工智能和自動駕駛是Tesla更重要的價值延長鏈。一直以來,馬斯克都在強調Tesla的公司屬性是AI公司。長期跟蹤Tesla的分析師Dan Ives表示,隨著降價已經完全成為過去,Tesla展示了其擴大利潤率的能力,因為該公司將在未來幾年繼續向人工智能/FSD轉型。

最新財報顯示,第三季度,Tesla人工智能訓練計算能力提高75%以上。報告期內,Tesla發佈了FSD完全自動駕駛能力(駕駛員監管版)V12.5版本。得益於數據和訓練量的提升、參數數量增加至5倍,該版本的FSD完全自動駕駛能力安全性和舒適性得到了提高。馬斯克預計FSD V13版本相較V12.5版本,干預間隔里程將提升5-6倍。

目前,FSD完全自動駕駛能力(監管版)累計行駛里程超過32億公里,其中50%來自V12.5版本。Tesla得州超級工廠已經部署了2.9萬個H100集群,預計到10月底將達到5萬個H100的容量。

在兩個星期以前的“We, Robot ”發佈會上,馬斯克表示所有Tesla生產的Model S、Model 3、Model X、Model Y車型和Cybertruck都將適配無人監督的FSD完全自動駕駛能力,預計明年將先在得州和加州實現無人監督完全自動駕駛能力。

不過,前不久Tesla競爭對手Lucid的CEO、也曾在Tesla工作的彼得·羅林斯在採訪中表示,自動駕駛汽車不會很快落地,“這就像把黃金提煉到99.9999%——前幾個9很容易,但最後0.01%就難了。我認為這要到本世紀30年代才會發生。”

作為另一新的業務增長點,第三季度Tesla儲能業務營收保持高增長達23.8億美元,同比增長52%,在第三季度實現了30.5%的毛利率,環比增長 596 個基點。報告期內,儲能產品裝機量達到了6.9吉瓦時,同比增長高達73%。今年前三季度累計裝機量升至20.4吉瓦時。

目前,美國加州的拉斯羅普儲能超級工廠周產能已達200台。上海儲能超級工廠預計將在2025年第一季度開始生產,供給中國和全球市場。