八英吋晶圓廠,何去何從?

經歷前兩年週期性下滑後,全球半導體產業自2024年開始正在經歷從底部開始的緩慢復甦。

不少調研機構和業內人士認為,當前全球半導體需求已觸底回升,行業拐點已經顯現。但礙於終端需求此消彼長,行業庫存持續去化,當前的行業回暖並不是一種爆髮式增長,而是呈現出一種溫和的「弱復甦」態勢。

反映到上遊晶圓產能上,業界正表現出8英吋晶圓需求不振,12英吋率先回溫的跡象。

TrendForce集邦諮詢給出的數據顯示,從2022年Q4開始,幾乎所有代工廠的8英吋產能利用率都開始下滑,並且在2023年Q4達到了穀底,2024年仍未看到復甦趨勢。相比之下,12英吋產能利用率雖沒達到滿載狀況,但在過去幾個季度沒有大幅下滑,2024年率先開始回溫。

在前不久的國際RF-SOI論壇上,滬矽產業常務副總裁李煒博士在接受採訪時直言:「這一次的產業週期調整,很有可能會是8英吋從此走出歷史舞台的一個轉折點。」

一、晶圓廠產能利用率,結構性分化

自2023年以來,晶圓代工行業正面臨產能利用率的重大挑戰。

2023年第四季度,全球主要晶圓代工廠的平均產能利用率約為74%。為了提高產能利用率,代工廠採取了降價的緊急行動。

其中,8英吋晶圓代工成熟製程的廠商受到最大沖擊,專注於該領域的企業因為IDM和IC設計廠商的過度下單導致庫存積壓。隨著一些產品轉向12英吋,8英吋晶圓代工廠的產能利用率一直維持在較低水平。

據群智諮詢報告顯示,2024年第三季度,主要晶圓廠平均產能利用率回升至80%左右。專注於先進製程的12英吋,由於AI芯片及高性能計算需求穩健、先進製程產能利用率較為飽滿;成熟製程方面,隨著消費電子需求逐漸恢復,產業鏈基本完成庫存去化。

總的來看,當前業界12英吋產能需求飽滿,8英吋晶圓價格調整告一段落,但產能利用率仍未穩定。

從國內晶圓代工巨頭中芯國際的財報中也能看到這一變化趨勢:2022上半年,中芯國際產能利用率還為滿載狀態,但到2022年第四季度,中芯國際的產能利用率下滑至79.5%;2023年這一現象仍在持續,全年產能利用率約75%,相比2022年第四季度再度出現下滑。直到2024年上半年,中芯國際產能利用率才有所回升,第一季度提升至80.8%,第二季度提升至85.2%。儘管公司的產能利用率有所恢復,但與高峰時期相比,產能利用率仍處於低位。

產能利用率作為衡量產能消化與市場景氣度的一項關鍵指標,從以中芯國際為例的晶圓代工廠的產能波動以及產品單價的下滑來看,能看到整個行業供需關係的變化形勢。

二、12英吋晶圓廠,大勢所趨

隨著全球半導體行業的競爭加劇和技術的不斷進步,正經歷一場由技術革新和市場需求驅動的產能擴張。

儘管市場不斷傳出英特爾等半導體大廠推遲美國晶圓廠投運的消息,但是隨著市場需求逐漸回溫,以及AI等高性能應用驅動,全球晶圓廠,尤其是具備更高生產效率和經濟效益的12英吋晶圓廠的投資熱潮仍在繼續。

行業內的領軍企業如台積電、英特爾、聯電、世界先進、力積電、中芯國際、華虹等紛紛加大投入,競相釋放其產能,以滿足市場日益增長的需求。

1. 台積電全球佈局12英吋晶圓廠

8月,台積電德國新晶圓廠ESMC舉行動工儀式,預計今年年底動工,目標2027年底投產。該項目投資額超過100億歐元,預計月產能為4萬片12英吋晶圓,採用台積電28/22納米平面CMOS和16/12納米FinFET工藝技術。

此前,台積電位於日本熊本的首座晶圓廠於2023年2月24日正式啟用,將於今年第四季度開始量產,採用28/22nm和16/12nm製程技術,月產能為5.5萬片12英吋晶圓。第二座晶圓廠位於熊本,預計將於今年年底開工,2027年底投入運營,目標是6/7nm節點。9月初,台積電計劃在日本建設第三座晶圓廠,預計2030年後建成。

此外,台積電位於中國台灣新竹(Fab 20)和高雄(Fab 22)的2nm晶圓廠也計劃於明年開始量產。

在美國,台積電位於亞利桑那州的第一座12英吋晶圓廠計劃於2025年上半年開始生產採用4nm技術的芯片;第二座晶圓廠將採用下一代納米片晶體管生產3nm和2nm芯片,生產將於2025年開始。第三座晶圓廠的建設計劃也在進行中,預計將於2028年開始生產採用2nm或更先進工藝的芯片。

2. 世界先進的新加坡12英吋晶圓廠獲批準

9月,世界先進和恩智浦聯合宣佈,其位於新加坡的12英吋晶圓廠合資企業已獲得監管機構批準。這家合資企業名為VSMC,將於今年下半年開始建設其首座12英吋晶圓廠。世界先進預計2027年開始試生產,2029年有望實現盈利。據悉,新晶圓廠製程節點為0.13um~40nm,月產能達5.5萬片,主要應用為電源管理、模擬、混合信號等工業及車用產品為主,少部分為消費類產品。在其實現大規模生產後,雙方可能會考慮建造第二座晶圓廠。

公開資料顯示,世界先進長期耕耘8英吋晶圓廠,其在中國台灣建有4座8英吋廠房,新加坡則有一座,但客戶逐步將產品轉往12英吋廠,驅動世界先進採取新舉措。

3. 力積電興建兩座12英吋晶圓廠

今年9月,力積電與印度塔塔集團旗下塔塔電子於新德里簽訂了雙方合作最終協議,力積電將提供技術授權協助塔塔電子建設印度首座12英吋晶圓廠,並移轉成熟製程技術以及培訓印度員工。根據雙方協議,這座12英吋晶圓廠總投資額將達110億美元,月產能5萬片,主要採用力積電的成熟製程技術,計劃生產電源管理、面板驅動芯片及微控製器、高速運算邏輯芯片等,主要面向車用、運算與數據存儲、無線通信及人工智能等終端應用市場。

11月1日,力積電宣佈其與印度塔塔集團合作建設印度首座12英吋晶圓廠計劃正式啟動,力積電已收到塔塔集團支付的Fab IP第一期款項,新廠設計作業將積極推進。同時,通過客戶驗證的高容值中介層(Interposer)也將量產交貨。

5月初,力積電還宣佈計劃新建一座12英吋晶圓廠,以擴大先進封裝產能,以支持日益增長的AI設備需求。力積電董事長表示,該公司將提供CoWoS封裝技術三大組件之一的中介層。

4. 世創電子(Siltronic)新加坡新建12英吋廠

6月,德國晶圓製造商世創電子(Siltronic)耗資20億歐元在新加坡建造的半導體晶圓工廠正式開幕。這座佔地15萬平方米的工廠是世創電子在新加坡的第三座晶圓製造廠,該工廠主要生產12英吋半導體晶圓,預計從投產到年底每月可生產約10萬片晶圓。

5. 聯電新加坡Fab 12i工廠設備安裝到位

5月,聯電新加坡Fab 12i擴建廠房舉行設備入駐儀式,首台設備順利抵達。聯電在新加坡運營12英吋晶圓廠超過20年,2022年2月宣佈計劃投資50億美元擴建Fab 12i,新增一座月產能3萬片晶圓的12英吋晶圓廠,主攻22/28nm工藝,預計2026年初實現量產。

6. 東芝12英吋晶圓廠竣工

5月,東芝電子元件及存儲器株式會社宣佈,其新的12英吋功率半導體制造廠竣工,總投資額為1000億日元,計劃於2025年3月投產。該工廠將分兩期建設,第一期將於2024財年內投產。一旦全面投入運營,東芝的功率半導體產能將是2021年的2.5倍。設備安裝正在進行中,預計將於2024財年下半年實現量產。

7. 瑞薩電子重啟12英吋甲府工廠

4月,瑞薩電子正式重啟此前已經關閉的甲府工廠。據悉,瑞薩電子於2022年宣佈斥資900億日元,將該工廠改建為12英吋晶圓廠,以應對功率半導體領域持續攀升的需求。該工廠目前潔淨室面積18000平方米,將於2025年開始量產IGBT、MOSFET等功率器件,翻倍瑞薩電子整體的功率半導體產能。

8. 德州儀器新建三座12英吋晶圓廠

德州儀器目前正在擴大其12英吋產能,以滿足未來對模擬和嵌入式處理芯片的需求。

TI計劃在未來幾十年投資300億美元建設多達四個互連的晶圓廠(SM1、SM2、SM3、SM4)。根據其2022年路線圖,TI將在2030年前建成六座12英吋晶圓廠,位於德克薩斯州理查森的RFAB2和LFAB(從美光收購)已分別於2022年和2023年開始生產;謝爾曼的兩座晶圓廠已於2023年竣工,另有兩座晶圓廠計劃於2026年至2030年間建成。

除了上述計劃外,TI還宣佈將於2023年2月在猶他州萊希市建設第二座12英吋晶圓廠,毗鄰現有12英吋晶圓廠,預計2026年開始生產,專注於生產模擬和嵌入式處理芯片。建設完成後,這兩座晶圓廠將合併為一座。8月16日,德州儀器宣佈獲得美國CHIPS法案16億美元資助,這筆資金將用於建設SM1晶圓廠的潔淨室並完成中試產線、建設LFAB2晶圓廠的潔淨室以開始生產,以及建設SM2晶圓廠的外殼。

9. GlobalFoundries加大美國和葡萄牙廠投資

2月,美國政府宣佈向GlobalFoundries提供15億美元補貼,根據與美國商務部的初步協議,GlobalFoundries將在美國紐約州馬耳他建立新的半導體制造工廠,並在同一地點擴建現有的Fab 8工廠。該工廠將利用GlobalFoundries在德國和新加坡工廠已經實施的製造技術來生產汽車芯片,有效地將成熟節點技術引入Fab 8。

今年2月,GlobalFoundries還宣佈與Amkor Technology合作,在葡萄牙建設大型封裝工廠。該公司計劃將德累斯頓工廠的12英吋晶圓級封裝生產線轉移到葡萄牙法烏圖的Amkor工廠,旨在建立歐洲首個大型後端工廠。GlobalFoundries將保留轉移到法烏圖的工具、工藝和IP的擁有權。

與此同時,中國12英吋晶圓生產線也在邁入新階段。中芯國際、華虹、華潤微電子、增芯科技、粵芯半導體等企業在12英吋晶圓生產領域均取得新進展。

-

中芯國際預計,年底其每月12英吋晶圓產能將增加6萬片。

-

華虹無錫12英吋新廠建設正在加快,首台設備已於8月22日安裝完畢,預計各工藝平台的試生產及工藝驗證將在今年年底到明年年初全面鋪開。據悉,該項目聚焦車規級芯片製造,建設月產能8.3萬片12英吋特色工藝生產線,將利用新生產線進行工藝平台的持續技術迭代。

-

華潤微電子深圳12英吋晶圓廠目前已進入設備安裝調試階段,預計2024年底投產,建成後年產能48萬片,產品主要應用於汽車電子、新能源、工業控制、消費電子等領域。

-

增芯科技12英吋晶圓製造生產線正式投產。

-

粵芯半導體三期項目將新建每月產能4萬片的12英吋集成電路模擬特色工藝生產線,力爭2024年實現固定資產投資40億元以上,確保三期2024年建成投產。

-

晶合集成三期項目投資總額為210億元,計劃建設12英吋晶圓製造生產線,產能約5萬片/月,重點佈局55nm~28nm顯示驅動芯片、55nm CMOS圖像傳感器芯片、90nm電源管理芯片、110nm微控製器芯片及28nm邏輯芯片,產品應用覆蓋消費電子、車用電子及工業控制等市場領域。

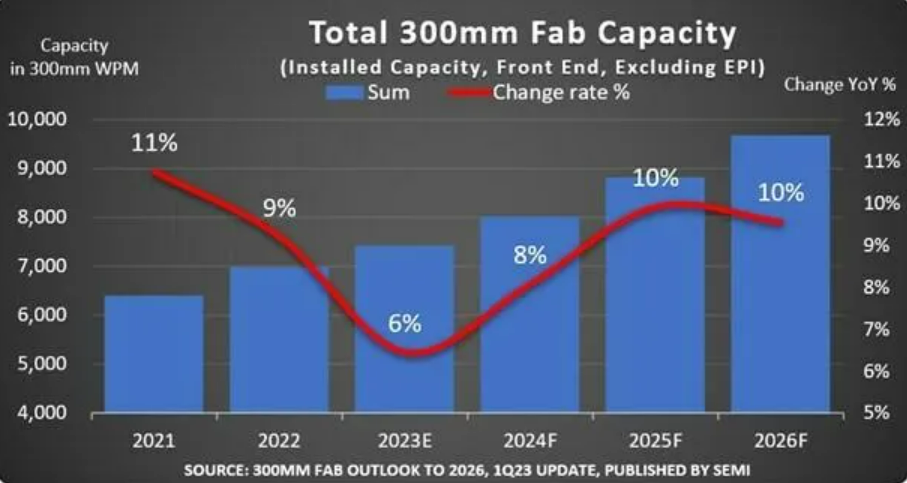

綜合行業廠商建廠趨勢,以及AI高性能計算、汽車應用等強勁需求。據SEMI報告預計,全球12英吋晶圓廠產能預計到2026年將增加到每月960萬片,創歷史新高。其中,中國大陸12寸晶圓產能全球佔比提高到25%,達到240萬片/月。

對應到設備端,SEMI表示,2027年12英吋晶圓廠設備支出將在2025年首次突破1000億美元,到2027年將達到創紀錄的1370億美元。

三、為何紛紛投向12英吋

多年來,隨著晶圓製造技術的不斷更新迭代,8英吋和12英吋晶圓已成為Foundry廠的主流配置。

但隨著應用場景、芯片類別和客戶需求的不斷提升,12英吋晶圓廠的建設逐漸成為半導體制造的主流選擇。據SEMI數據顯示,自2011年起,在全球不同尺寸晶圓中,12英吋晶圓總出貨量市佔率超過50%,且自2014年起穩定在60%以上,隨著AI、汽車電子、通信等高端行業的發展,12英吋晶圓代工市場規模將繼續迎來增長。

那麼,相較於8英吋,12英吋晶圓為什麼如此重要?

-

降低單位芯片成本:矽片尺寸越大,單個矽片上可製造的芯片數量就越多,單位芯片的成本隨之降低。在相同製程和良率條件下,12英吋晶圓能生產的芯片數量是8英吋的2倍多,從而攤薄了固定成本,提高了利潤率和生產效率。

-

提高芯片性能:隨著半導體技術的進步,芯片的集成度越來越高,需要更精密的工藝和更大的面積來實現更多的功能。12英吋晶圓相比於8英吋晶圓,不僅可以容納更多的芯片,還可以製造更複雜、更高性能的芯片。例如,在CIS領域,12英吋晶圓可以實現背照式技術,提高圖像質量和感光度;在NOR Flash領域,12英吋晶圓可以實現更小的存儲單元和更高的存儲密度;在BCD領域,12英吋晶圓可以實現更高的電壓和電流驅動能力。

-

滿足市場需求:隨著5G、物聯網、人工智能、汽車電子等新興領域的快速發展,對於高端、高性能、低功耗、大容量等特點的芯片需求不斷增加。這些領域對於芯片製程和工藝要求較高,需要使用12英吋晶圓來生產。

能看到,12英吋晶圓的成本效益高,全球各大芯片廠商也在興建12英吋晶圓廠。因此,12英吋晶圓是芯片產業的未來之爭,誰能掌握12英吋晶圓的製造和加工技術,誰就能佔據芯片市場的製高點。

回顧過往,自疫情爆發以來,全球半導體業呈現出異常紅火的局面,特別是2020年到2022年,各種芯片供不應求,8英吋晶圓產能的市場需求非常火爆。但從2022年下半年開始,這股芯片熱快速降溫,進入2023年以來,各種芯片全面過剩,8英吋晶圓產能不再像過去幾年那麼火爆了。

在全球芯片行業競爭加劇形勢下,台積電、三星等行業巨頭主動降價搶佔市場,國產芯片為應對全球競爭只能選擇「以價換量」來應對,這就造成產品單價下滑,全球市場都是如此。據公開數據顯示,2024年上半年,中芯國際晶圓平均單價約6724元/片,去年同期該項單價為8029元,平均單價下滑了16.3%。

延伸至上遊,矽晶圓市場在過去幾年中也呈現出不景氣態勢,對此有行業專家向筆者指出了幾點原因:

-

庫存積壓待消耗:過去一段時間,半導體行業經歷了需求波動,企業為滿足生產曾大量採購矽晶圓,導致庫存水平升高。進入2024年,企業需要先消耗庫存,從而減少了對新的矽晶圓的採購,這在一定程度上抑制了出貨量。

-

庫存管理策略變化:企業為降低庫存成本和風險,更加謹慎地管理庫存,依據實際訂單需求採購矽晶圓,不再像過去提前大量備貨,這導致短期內矽晶圓的採購量減少,出貨量隨之下降。

-

細分領域需求不平衡:儘管數據中心、人工智能等領域對半導體的需求強勁,推動了部分晶圓產品的需求增長,但其他一些應用領域,如消費電子、工業,甚至汽車等領域,由於庫存調整等原因需求較弱,整體需求的不平衡導致矽晶圓出貨量受到影響。

-

晶圓廠產能利用率下降:部分晶圓廠的產能利用率在2023年第四季度降至穀底,雖然之後有所回升,但整體利用率仍未恢復到較高水平。這意味著晶圓廠對矽晶圓的生產需求減少,從而影響了矽晶圓的出貨量。產能利用率下降可能是由於市場需求的不確定性、產品技術升級換代等因素導致的。

四、8英吋晶圓,明日黃花?

當前,針對8英吋和12英吋晶圓的復甦現狀,滬矽產業常務副總裁李煒博士表示,從最近兩季度來看,12英吋矽片銷量持續上升,今年上半年新晟公司訂單量同比增加了約70%,銷售額增長接近50%。雖然單價跌了,但12英吋當前的形勢比想像中稍好。預計明年會創下12英吋單月出貨量最高紀錄。

正如SEMI數據預測,2025年全球矽晶圓出貨量將重返增長軌道。尤其是隨著AI、高性能計算等新興技術和半導體行業的發展,越來越多的新半導體晶圓廠正在建設中或擴大產能,這將為矽晶圓的出貨量提供產能支持。同時,先進封裝與HBM生產的新應用也將提升12英吋矽晶圓的消耗量。

然而,與12英吋晶圓復甦趨勢不同,8英吋市場表現則力不從心。SUMCO指出,第二季度邏輯IC和存儲器的12英吋矽片需求已於第一季度底部回升,但8英吋晶圓需求仍然疲軟。

李煒博士也表示,8英吋到目前還沒有看到底,在今年二季度的時候感覺消費電子市場在稍微轉好,但四季度來看仍需求不足。因此,李煒博士指出:這一次的產業週期調整,很有可能會是8英吋從此走出歷史舞台的一個轉折點。

他認為,集成電路行業,每碰到一個大的產業調整的時候,就會把落後產能剔除出去。因為此前在大家日子都好過的時候,要把一個賺錢的8英吋廠給停掉是不容易的。而現在隨著週期波動和供需關係調整,8英吋產線出現利用率低、以價換量、復甦難等諸多挑戰,在賺不到錢的情況下,給了晶圓廠停掉8英吋線的契機和理由。

回顧此前6英吋走出歷史舞台,大概就是在2008年金融危機的時間節點。

「當然,8英吋也不會快速消亡,隨著經濟環境和市場需求的波動,8英吋還會整體回到一個稍許繁榮的景象,但不會再回到以前的高峰期。再加上當前客戶不管是什麼類型產品,都優先選擇12英吋工藝,因此也帶動晶圓廠產能不主動向8英吋恢復,而是優先選擇往12英吋恢復和靠攏。這也是為什麼12英吋在持續回暖,8英吋則始終看不到底的原因所在。」李煒博士補充道。

本文來自微信公眾號:半導體行業觀察 (ID:icbank),作者:L晨光