真正的國產高端豪華品牌要浮出水面了

繼上汽、長城之後,又一巨頭車企在近期啟動了品牌整合。

近日,吉利控股宣佈對極氪、領克股權結構進行優化,整合極氪、領克兩大品牌。交易完成後,極氪將持有領克51%股份,正式成為領克的控股股東,領克其餘49%股份繼續由吉利汽車旗下全資子公司持有。據瞭解,極氪與領克整合後,領克還會保留原有品牌,但前端營銷,研發、生產、供應鏈等會與前者融合,兩個品牌在同一管理體系下預計將減少高達20%的研發支出。

近段時間以來,車企紛紛進入戰略轉型全新階段,品牌整合是這一階段的主旋律。無論是外部的飛凡回歸榮威、歐拉App遷移;還是《台州宣言》發佈後,吉利內部的幾何併入銀河,整合雷達汽車,都是這一輪車市整合的典型案例。但與這些看起來類似的“整合併購”不同,極氪與領克牽手在本質上卻是一次“強強聯合”,進而通過互相賦能實現規模經濟,從而更好地參與市場競爭。

至此,國內汽車產業正在釋放一個強烈信號:過去“多品牌賽馬”的階段落幕,歡迎來到“相馬育馬”的時代。

為什麼要整合?

強強聯手相互賦能

引領新能源整合浪潮

其實,極氪與領克本就同根同源。

隨著Tesla進入中國市場,蔚小理等新造車湧現,汽車行業新能源時代加速到來。彼時,吉利也在這一賽道上加碼,在合資車品牌領克內部成立電動汽車事業群。隨後在2021年4月,領克ZERO CONCEPT概念車發佈,成為極氪的001;幾個月後,極氪單獨運營,成為吉利旗下和領克並肩的子品牌。

時過境遷,新能源汽車領域雖然增長空間依然巨大,但已不再是曾經那個粗放擴張的賽道。近期,中國新能源汽車年產量首次突破1000萬輛:從今年7月以來,中國新能源汽車滲透率更是連續四個月突破50%;中國新能源汽車佔據全球市場的份額,在2024年1-9月上升到68%的份額,其中7-9月達到73%。對此,中汽協常務副會長兼秘書長付炳鋒表示,這是我國從汽車大國邁向汽車強國走出的堅實一步。

不過,新能源汽車年產量破千萬輛只是一個開始,在做大規模的同時,如何做強是我國汽車工業的發展過程中所要面對的新挑戰。在工信部副部長辛國斌看來,推動新能源汽車產業高質量發展,一要堅持綠色低碳、轉型升級,二要堅持創新驅動、開放合作,三要堅持品牌向上、久久為功。

言下之意,在未來兩三年,在中國汽車市場的競爭格局中,統一協同將成為核心趨勢。研發與成本、品質與效率、體系與創新的比拚,才是未來競爭的核心。

行業不停更新迭代,處於不同發展階段,企業往往會採取不同的市場動作。領克和極氪的分分合合,也正是行業不同發展階段的市場行為。但和其他品牌被迫整合的掙紮求存不同,極氪和領克的牽手完全是強者間的珠聯璧合。

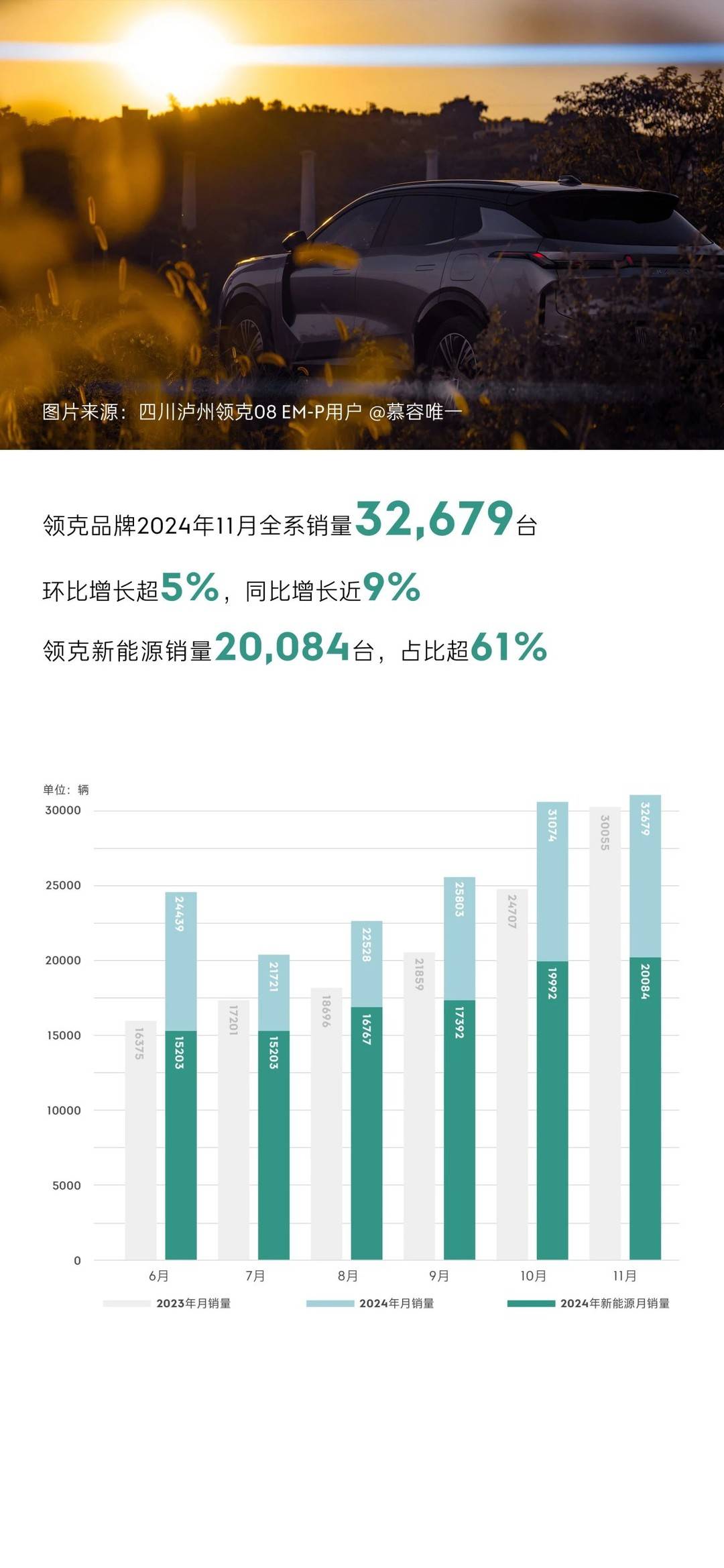

成立僅8年的領克曾在2017年底推出了 “神車”領克01。上市7年來累計銷量近130萬,目前月銷仍在3萬量級。這一成績也讓領克成為最早摸到累計百萬輛規模的“新勢力”品牌。近一兩年來,領克也在發力新能源賽道,在2023年發佈了EM-P超級增程方案,並於今年9月進入純電領域。其中,領克07、領克08 EM-P雙子星已連續6個月銷量破萬,並在幾天前下線第15萬輛整車。

極氪雖然成立僅三年多,但在20萬以上市場已達成超39萬台的累計交付,居中國豪華純電品牌前列,極氪001、009、7X等多個車型還成為細分市場銷冠。

從產品構成可以看出,極氪與領克雖屬同一集團,但在市場競爭中,卻難免有所交叉。尤其值得注意的是,領克的純電車型和極氪的純電車型都是基於浩瀚架構打造,從平台到設計語言都有淵源,甚至售價區間也存在重疊。

任何一種生命體都有擴張的本能,對於品牌而言也是同理。從兩個品牌未來的成長性來看,領克需要向更高的價格區間發力,尤其是15萬以上的插混市場,需要在更高的價格帶達到更大的銷量規模;極氪需要完善混動路線,衝擊更高、更大的產品帶。

時下,高端豪華和插混兩個領域是汽車整體市場未來最大的增長空間,也是雙方各自的優勢地帶,這也賦能了其進行品牌整合的可能。

目前,國內汽車市場20萬元以上是主要增量市場之一,佔比約為25%左右。其中的第一梯隊是傳統豪華品牌BBA,年銷量規模約70-90萬台,第二梯隊品牌為30-50萬台左右。極氪品牌三年時間就成為20萬元以上豪華純電市場前列;今年三季度,領克則以超22萬元的成交價在高端插混市場位列前三。極氪與領克整合後,在絕對數量上預計今年就能達到50萬台的年銷量規模,並借助20萬元以上全新能源形式,挑戰高端豪華市場的第一梯隊位置。

據乘聯會數據,中國在世界插電混動份額表現持續走強,今年1-9月達到78%的超高水平;國內市場插混份額佔比達19%,相比去年的11%大漲8個百分點,意味著中國品牌成為細分市場主導,全球插混進入中國時刻。領克EM-P在整個插混市場的市占率超3.06%,位列高端插混市場TOP3,僅次於理想、問界;極氪也擁有極強的三電技術,兩者整合之後將形成行業罕見的純電、插混和燃油的全覆蓋技術能力。

極氪和領克作為有共同基因的兩大品牌在整合後,也能把有限的資源和資金花到刀刃上,在各取所需中實現互相賦能,實現的組合效應最大程度釋放。這也給了極氪科技集團更大的成長想像空間。

會如何整合?

聚焦安全與高性能

造中國自己的BBA

顯然,將兩個成功的品牌通過股權交易的形式實現整合,絕對不是管理層在左手倒右手,而是在進行有目的資源優化配置。

具體而言,作為一個完全的新能源品牌,極氪已初步對外建立起了高端運動豪華的品牌認知,甚至將通過增程混動車型深入新能源的腹地;領克則已在燃油、混動車上都頗有建樹,正在發力純電,並且在底盤架構、駕駛風格上和極氪都有相近的性能基因。

二者整合提取的同類項,就是此次品牌合作的錨點。對於汽車產品來說,安全和性能是第一位的,也是極氪和領克都具備的用戶認可。其中,領克不僅是WTCR賽事上首個三連冠,更創造了中國品牌在汽車國際頂級賽場上“六年七冠”的全新歷史。極氪則有中國首位F1車手周冠宇,擔任極氪001的首席操控官,旗下還有多個車型獲得了共5項汽車性能健力士世界紀錄。

同時,由於品牌整合後,領克還會保持品牌的獨立性,這也就意味著兩個品牌的產品邊界將更為清晰,即領克主要聚焦PHEV插混路線,極氪主要聚焦純電路線;至於燃油,領克依然按照既定路線發展不變。

這樣做的好處是,既可以實現技術上的優勢互補,又能夠停止研發上的重複建設。比如在架構/平台方面,過去,極氪、領克等品牌各自有研發團隊,此外吉利還有專門從事研發的子公司,既各自為戰,又有交叉重疊的地方;品牌整合之後,兩個品牌可使用SEA浩瀚、CMA Evo架構、SPA Evo架構等同一套架構。雙方在獨立發展中攢下的許多家當,可以在成為一個團隊之後,被更好地利用起來。

當兩套班子併成一套班子後,還可以更顯著地降低成本。據介紹,戰略整合後的攤銷也會帶來明顯的成本優勢,從能源形式,到關鍵技術,更完整、全自研、垂直整合的技術後台,預計可降低10%-20%的成本,併發揮更好的協同效應:預計研發投入可降低10%-20%,供應鏈成本降低5%-8%,產能利用率提升3%-5%,支援和服務部門費用降低10%-20%。

而且,“瘦身”不等於“減肌”。業內人士分析稱,在中國汽車市場,單一品牌要達到年銷量百萬台,大約需要5-8款主力車型支撐,並覆蓋多個主流細分市場,整體產品矩陣更有可能達到10款以上,以BBA為代表的豪華品牌第一陣營,滿足中國市場年銷量70-90萬台的規模,同樣依靠類似數量的主力車型支撐。整合後的極氪科技集團,在充分發揮協同優勢後,兩個品牌的主力車型已達到這一數量,未來預計可減少3-5款新車型。也就是說,能夠以更少的研發投入,實現年銷量突破百萬台的規模。

不過,由於汽車品牌各自會有一大批忠實的擁躉,兩個品牌整合後仍然會在設計語言上保持各自的風格和調性。比如,領克會以The Next Day概念車為代表的第二代設計語言,突破“少即是多”的傳統觀念,呈現了新能源的另一種美感,並在領克Z10和Z20上應用;極氪的“Hidden Energy”極簡主義設計語言也在極氪MIX和7X等多款車型上應用。可以預見的是,如果能保持好各自的獨特風味,整合之後的雙方也將甩掉“被迫競爭”的包袱,從而輕裝前進,更好地在自己的舒適區內,把長板充分做長。

由此可見,領克與極氪的整合更像當初吉利的海外併購,是對市場和行業趨勢的預判,是為了實現1+1>2,整體品牌再“向上”的主動調整。兩大品牌在整合後通過對全球資源、全球市場、全產業鏈的協同,不僅可以實現降本增效,避免競爭,更能夠清晰表達出“中國豪華品牌”的野心。

整合後會怎樣?

國產高端豪華品牌先行者

已邁出了關鍵的第一步

對於車企而言,無論品牌策略如何變化,能把車賣出去才是最重要的。站在廣大車主的角度,更加關心的問題是,兩個子品牌聯手後他們又能得到什麼?

01

換購趨勢

不同於某些豪華車品牌被收購後,會被老車主們認為“掉價”;極氪和領克因同為高端豪華的品牌定位和運動操控的鮮明品牌標籤,也就各自形成了“互補”而又不“互斥”的堅實用戶群體和品牌粉絲人群。與其他豪華品牌類似,用戶的品牌認知度、認可度、忠誠度都成為兩個品牌重要的用戶資產,並進一步將品牌調性和影響力,向更廣泛的粉絲人群擴展。

數據顯示,領克App目前已有500萬註冊用戶、150萬月活用戶,非車主用戶遠大於車主用戶;預計到2024年底,極氪也將用戶超過40萬的用戶群體,App上同樣聚合了大量用戶和非車主粉絲人群。更重要的是,在對領克用戶未來購車的調研顯示,有近60%的用戶對領克的純電表示期待;現有的用戶中,增換購有40%會選擇純電。

在新能源汽車需求越來越大的背景下,燃油車主換購的大趨勢都是轉向新能源消費;如果加上高品牌忠誠度和用戶口碑的限制,超百萬的領克車主會更加傾向於兄弟品牌的產品,而極氪科技集團恰能夠提供車型、級別、價格、能源形勢等維度幾乎全覆蓋的新能源產品選擇。也就是說,當兩個品牌打通後,用戶資產也會隨之而打通,形成銷量和用戶的良性互動,進而產生階梯式閉環。

02

品牌協同

有調查顯示,基於極氪與領克品牌的共性基因、增換購普遍存在升級,以及複購用戶高比例轉向新能源等消費趨勢預判,可以說極氪和領克的用戶群體,存在非常大的同頻共振潛力。據統計,目前極氪車主中來自領克的比例約為6%-7%,預計整合之後,通過精細化的運營,這一比例將持續快速提升,以類似雙品牌運營的行業經驗預估,可以達到15%甚至更高。

此外,對於極氪和領克而言,不僅需要加速複製出下一個“神車”,更需要在車型更新迭代策略以及客服服務等方面補齊短板,承接來自BBA等傳統豪華品牌外溢的車主。比如,在極氪009的首批大定車主中,來自BBA和保時捷的用戶比例高達80%以上。

當傳統豪華品牌的用戶轉化,與極氪和領克間的用戶資產共振形成雙輪驅動的飛輪效應,未來隨著兩者的深度協同融合,將使得新的極氪科技集團獲得更具規模和潛力的用戶資產,也會進一步推高其在“中國高端豪華新能源品牌”的市場地位。

改變架構和組織,整合研發、供應鏈和品牌資源,集結最有希望的可戰之力,以應對智能化水平和營銷玩法應對競爭對手……進入新能源時代,吉利已經將“散是滿天星”的賽馬機制,轉變為新能源資產的“聚是一股繩”。這既是在大趨勢下不得不走的一步,也是整體經營決策中的重要一步。

但對於領克和極氪而言,宣佈整合只是起點,要在整合中真正產生效果,還需要理好內部組織關係、提高執行效果,而不是單單是在紙面上降本。

總的來說,領克與極氪的整合有希望做出1+1>2的效果。現在,雙方已在正確方向上邁出了關鍵的第一步。