客戶流失、競爭壁壘低,有讚的時代正在遠去

撰文 | 曹雙濤

撰文 | 曹雙濤編輯 | 楊博丞

題圖 | IC Photo

“你只需要等客到店、看單發貨,其他都交給有讚智能系統。”這是有讚12週年「做不卷的生意」PPT中頗為大膽的話。

某品牌家電專賣店店長張航(化名)告訴DoNews,若有讚智能系統真能幫助門店實現“坐商”,不管費用多少同行都願意考慮。但廚衛、TV、空調等多家電品類已進入存量博弈時代,只能通過特價活動引流,以規模換利潤。

且隨著消費市場愈發理性,到店顧客線上線下比價、同品牌不同渠道比價,整個終端市場價格愈發透明。若門店給客戶報價稍高的話,顧客轉頭就走,更別提導購添加客戶微信進行後續客情跟蹤維護。有讚智能系統功能若真這麼強大,為何其不轉型做不同業態門店,豈不是比SaaS更賺錢嗎?

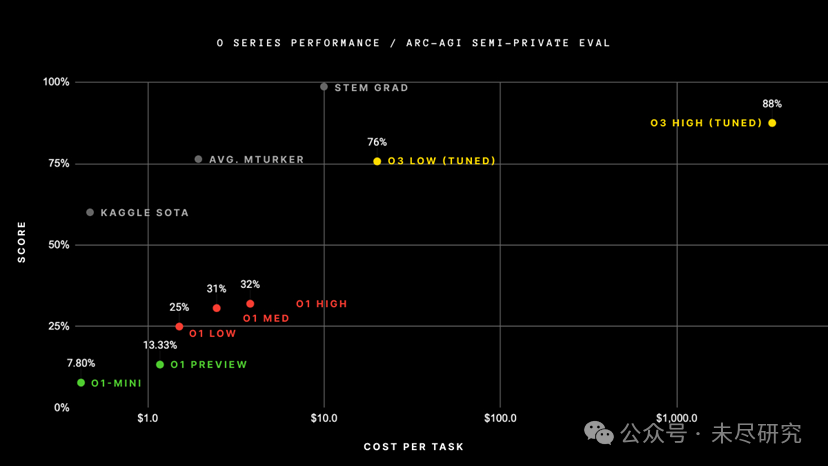

張航對有讚的質疑或正是市場對其質疑的縮影,雖然有讚已連續7個季度實現經營性盈利,但資本市場對其盈利並不買賬。作為曾經的微信生態第一股,有讚曾經市值最高達到700多億,但現如今卻暴跌到

30多億,跌幅比例之大讓市場震驚。且自2022年6月至今有讚股價長期不足1港元/股,成為妥妥的“仙股”。

圖源:雪球

圖源:雪球市場質疑的背後,正是有讚同時面臨客戶需求持續下滑、企業對私域流量愈發謹慎、缺乏競爭壁壘、大客戶需求有限且缺乏議價權、AI雖能提效但線下實體商業的複雜性很難靠AI完成革新等等。這些挑戰的存在,讓有讚想要走出仙股的泥潭恐並非易事。

一、客戶持續流失,私域流量挑戰重重

“我們從2022年下半年就和有讚停止付費合作,此前有讚對電商商家最大的價值為:有讚一個鏈接可同時打通抖音、快手平台。但後來各大電商平台均有自己的後台店舖,且禁止商家直播間內掛三方鏈接,有讚對電商商家也就沒有太大價值了。”來自河南省某食品企業的電商經理陸天奇(化名)對我們說道。

陸天奇接著說道,有讚競爭優勢為場景優勢,但這種競爭壁壘偏低。一旦電商平台規則調整,有讚直接受到衝擊。且其相較於大型電商平台而言,有讚既缺乏公域流量優勢,又缺乏供應鏈優勢,場景優勢大型綜合電商和企業均能複製。

張航同樣指出,有讚雖然有分銷場景,但京東旗下京東供銷平台同樣具有分銷系統,圈內很多“倒爺”更青睞使用京東萬商,畢竟京東在家電品類的供應鏈優勢、品牌優勢、用戶優勢均不是有讚能匹敵的。“倒爺”們通過分銷賺錢,哪個平台優勢大,自然重點優先選擇哪個平台。此外,家電企業中包括美的、TCL等均有自己的直銷App,且美雲銷同樣具有分銷功能。

圖源:有讚

圖源:有讚如張航所言,有讚收入雖包括訂閱解決方案收入和商家解決方案收入,但正如電商平台收入多元化建立在用戶數量基礎上,有讚這些收入同樣建立在付費商家數量的基礎上。隨著有讚優勢受到衝擊,其付費商家也在不斷減少。

據有讚財報顯示,其存量付費商家數量從2023年上半年的72621家銳減到2024年上半年的59541家。換言之,一年時間有讚付費商家減少13080家,降幅約為18%,這也不難解釋有讚營收持續下滑的原因。

圖源:百度(有讚財報)

圖源:百度(有讚財報)林天奇繼續對我們說道,有讚目前對電商商家最大的價值為私域流量運營。雖然有些品牌和有讚合作,私域複購率能做到40%以上或更高,但現實情況卻是65%的企業私域團隊不足5人,很多企業老闆對私域是比較重視,但卻不願意投入過多,電商運營重心仍是放到公域流量。

私域最早興起是在2018年,當時字節正借助簽約達人跑通直播帶貨整個鏈路,但後來抖音直播電商迎來爆發,有讚股價卻在不斷承壓。核心原因還是私域維護成本過高,且因電商不同類目差距較大,很難為團隊製定明確的考核和激勵方案。

私域的轉化路徑為:用戶引流→用戶運營培育→用戶轉化→用戶轉介紹(裂變)。但在當前短視頻擠壓用戶碎片化時間、短劇火熱下,很多消費者除工作微信群外,其他很多微信群或潛水或不看微信消息,整個微信群生命週期越來越短。

私域運營的重點策略為:用戶建立情感鏈接和利益的相互作用。這裏的利益牽扯到價格問題,簡單來說是需要讓用戶在微信群內讓他們感覺嚐到了甜頭,在你這裏購買的商品價格比其他渠道更低。但大品牌商品牽扯到線上線下價格,尤其是直播帶貨本就衝擊商家價盤。若微信群內商品繼續亂價,必然加劇廠家和經銷商的利益矛盾。

對於其他商品,各層分銷體系層層加價下,私域流量售賣的不少商品都被倒了幾手,除非是該品類利潤高、價格不透明,才能保證各層分銷渠道合理利潤,進而刺激消費者下單,但市面上的這類商品又有多少呢?

和林天奇有著相似觀點的也有來自安徽省某鄉鎮超市老闆朱強(化名),朱強告訴我們,做私域哪有這麼多“套路”,核心還是你的商品具有價格優勢。因饅頭為我們當地主食,當時我直接推出0.99元買12個饅頭入粉絲群活動,很快就完成3個500人群的積累。

後定期從“倒爺”那裡拿特價商品在群內做特價活動,並通過抖音完成公域轉私域。如此循環往複,現如今店內已能保持穩定的營業額和利潤。有買有讚商場幾千或幾萬的錢,不如用來做特價活動更有意義。

林天奇繼續對我們說道,現在很多電商商家覺得運營私域投入大,不如讓團隊把精力放到公域流量運營上,直接和中腰部達人合作。中腰部達人覺得我和廠家直接對接,一手貨源利潤更大,此前很多社區團購的團長都不甘心做二級或三級分銷商,紛紛跑到抖音直播帶貨。私域運營所面臨的上述難題,正是有讚未來想要吸引更多商家付費的難點所在。

如林天奇所言,英國辦公傢俱分銷商Nautilus Designs就因Shopify的交易費用較高而選擇退出,其CEO Tinkle Jain認為當收入達到數百萬時,2%的費用非常昂貴,寧願將這部分錢投入營銷上。

二、大客戶需求相對較少,議價能力弱

有讚或許也意識到來自中小商家和門店需求下滑的風險,電商平台運營規則調整對其業績的衝擊。除大規模裁員自救外,為降低單一平台依賴風險,有讚同時押注微信、抖音、小紅書、鬥魚完成多平檯布局。另考慮到大客戶續簽率相對較高、單筆中標價格相對較大等因素。2023年有讚成立大客戶部門,其2023年財報顯示,有讚中大型商家佔比提升至53%。

有讚CEO白鴉在12週年大會上也指出,目前60%以上主營是線下連鎖門店業務;有讚正在從中小客戶為主,慢慢變成KA+中小並行的生態。有讚的策略和Shopify類似,面對2022年股價持續下行,Shopify不斷拓展大型企業客戶,提供單獨而非捆綁式的服務。如Salesforce、Adobe和SAP等軟件公司產品競爭的功能。

圖源:金融時報

圖源:金融時報但法國巴黎銀行軟件分析師 Stefan Slowinski稱, Shopify拓展大客戶不僅是一個需要時間的過程,且成本同樣昂貴,其可能面臨的最大挑戰為過度擴張帶來的風險。尤其是Shopify在2023年12月的投資者日上沒有明確設定利潤率和自由現金流目標,這讓人擔憂該公司可能缺乏必要的財務紀律,甚至可能會恢復到過去“過度投資”的做法。

有讚除面臨和Shopify類似問題外,2021年至2024年杭州有讚科技公司中標金額分別為945.50萬、89.30萬、469.19萬,波動整體相對較大。

圖源:招標雷達

圖源:招標雷達另從中標金額來看,2024年整體中標金額集中在50萬以下,200萬以上大單幾乎沒有。這背後除和企業降本增效已成企業共識外,一方面,零售業雖離不開SaaS,但以蜜雪、瑞幸、鍋圈為代表的大型連鎖企業,從收銀SaaS到點餐小程式到可移動硬件等等,均需數字化支撐,才能不斷提升其供應鏈能力和單店盈利模型,應對激烈的市場競爭。基於此,很多大型連鎖餐飲企業往往更青睞自建數字化體系,而非和第三方合作。

圖源:基於招標雷達公開數據整理(時間維度:2024年1月1日至12月5日)DoNews製圖

圖源:基於招標雷達公開數據整理(時間維度:2024年1月1日至12月5日)DoNews製圖蜜雪在此前的IPO中提到,其募集的2.7億資金計劃用於數字化構架項目建設的總投資。該項目計劃圍繞其門店管理及消費端、中後台運營、硬件儲存和計算能力三方面全方位數字化體系的構建。星巴克此前同樣提到,計劃投入14.6億元用以架構星巴克中國首個專屬數字技術創新中心。

另一方面,國內運行多年SaaS行業或仍處在虧損中或處在小規模盈虧平衡中。表面上看是持續的研發投入和高昂的獲客成本一直蠶食行業利潤,深層次原因卻是SaaS的TOB生意,在面對大客戶時很難通過正價銷售。若SaaS公司能夠把50%的折扣去掉,就意味著實際銷售收入倍增。倍增的收入如果保持成本和費用不變,很少有企業不會賺錢。但現實情況卻是降價30%,買三年送三年在業內極其普遍。

雖然白鴉強調有讚早不是SaaS公司,但價格仍是促成強TOB生意成交的關鍵,這點從國內的雲產業、智駕乃至整個新能源汽車產業鏈中均能側面證實。

同樣的情況也出現在有讚上,其當年中標的習酒項目在原價的基礎上降價25萬才拿下該標的項目。但想要提高對大客戶的議價能力估計很難畢竟殘酷市場競爭下,有讚不願意做多的是同行願意做。

圖源:招標雷達

圖源:招標雷達三、AI雖能提效,卻難改線下商業複雜性

面對上述問題,有讚的發力點放到AI上。有讚12週年大會上,有讚指出通過自家智能化工具,半年內已收益斐然。70%的問題因有智能助手消失,100%的客服巡查也都是AI;原來30多個設計師工作量,現在只需要2個;人員不變的情況下,產能大幅提升。另外2024年原本Token預算為千萬元,過去兩個月費用翻了十番。

但難題在於,如何借助AI賦能更多商家,幫助有讚拓展更多客戶,我們在和線下不同業態老闆深入交流中發現,很多老闆普遍認可AI能提效,但對AI仍表現出相當謹慎態度,AI在整個線下實體商業中使用率和認可度偏低。

某家大型商場老闆胡楊(化名)坦言稱,目前AI工具僅應用到開發者使用階段,商業化行為仍有諸多環節沒有攻克,甚至很多流程難以靠AI來打通。線下商超想要拿下區域市場的一些大單,靠的是“人情關係”和“茅台”。

日常想要產生動銷靠的是人情關懷和各類特價活動,否則在消費市場愈發理性的今天,為何胖東來的生意還能如此火爆,甚至很多消費者進入其門店都在瘋搶其商品,好像這些商品不要錢似的。但情感、客情維護、人情等因素,真能靠AI來打通嗎?

和胡楊有著相同感受的也有張航,張航表示,雖然國補對有資格進入國補標準的終端家電賣場生意拉動是明顯的,同行中國補三四天完成門店一個月銷售任務的門店不在少數。

但現在很多家電門店的生意是,既有京東天貓和拚多多,又有短視頻平台上不負責的博主和主播在砸行業的鍋。既有山東神秘工廠讓市面上出現各種假貨,又有廠家每個月不停逼銷量、催打款,把經銷商當牛馬。

既有大量“倒爺”湧入讓終端市場陷入價格混戰,又有廠商中低端商品不賺錢,高端商品需求少且動不動廠家降價,讓價格倒掛嚴重。試問這些問題,哪個能依賴AI智能系統來解決呢?

和張航有著相似感受的也有某餐飲企業老闆朱子豪,朱子豪告訴我們,今年線下很多餐飲業的生意特別糟糕,以前一些好的地段動輒每年三四十萬的租金,但現如今同行直接不要轉租費就想把店盤出去,無奈無人接手。甚至區域市場上一些二手餐飲設備回收生意的二手商,因收購的二手餐飲設備找不到買家,或陷入資金流嚴重短缺中或直接倒閉破產。

沒有哪個餐飲老闆想做低價引流、內卷的生意,但消費市場理性疊加消費者對預製菜的擔憂,讓消費者愈發青睞在家就餐。整個市場需求不斷縮小,若不繼續卷下去,門店又要如何生存呢?市場需求的持續下滑,AI能解決嗎?

創辦有讚後,白鴉試把公司打造成中國版Shopify。但中小客戶需求持續下滑,大客戶需求少且分散、缺乏議價權對利潤的衝擊、大客戶賬期帶來的現金流壓力等多重問題的存在,有讚恐難言輕鬆。

對有讚而言,現階段的問題已不是能否成為中國版的Shopify,而是如何想方設法地生存重振股價,挽回更多客戶及投資者的信心。