國債收益率持續下跌意味著什麼?

近期,國內資本市場冰火兩重天,A股依然萎靡不振,國債卻是節節上升。

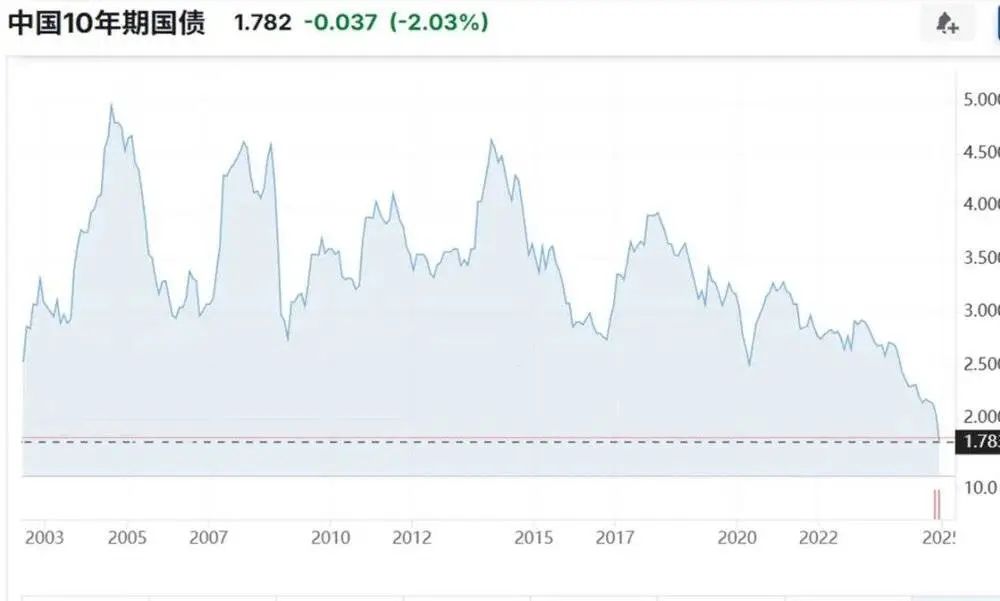

不久前,持續上升的國債價格終於讓10年期國內人民幣國債收益率首次跌破2%,這成了市場中令人矚目的大事,因為收益率創下20多年來的新低了。

而且,收益率依然繼續下行(見下圖),業內人士戲言道:「沒有最低,只有更低」!

|數據來源:英為財情

|數據來源:英為財情那麼,國債收益率創出新低,其原因何在?對國內資本市場、對我們投資理財而言是挑戰?還是機會?

一、長期國債的收益率反映投資人對經濟增長的預期

根據經濟學的普遍觀點,一個國家或地區的10年期主權債券的收益率通常約等於這個地方的長期實際GDP增長率,加上通脹率。這樣一算,就知道投資人整體對國內長期經濟增長與通脹的預期了。

我們目前官方的口徑是GDP年增長5%,而市場卻給予10年期國債1.7%的年收益率,要麼官方過於樂觀了,要麼是投資人過於悲觀了。當然,我希望是投資人的判斷錯了。

目前,國內10年國債收益率甚至低於被認為是長期經濟低增長樣板的日本的10年期國債收益率的水平了。

放眼全世界,2%以下的10年期國債收益率,也屬於偏低的。下圖分別是10年期美債以及歐債的收益率數據,都明顯比國內要高。

|數據來源:英為財情

|數據來源:英為財情當下中國經濟處於調整週期,房地產與股市已經連續三年處於低迷狀態,消費、就業依然承壓,投資人認為經濟復甦存在結構轉型的不確定性,因而更傾向於購買安全資產(如國債)。

二、展望未來,宏觀政策該如何應對?

按國債市場投資人的預期,我們將進入類似之前很多年美國和日本的低利率時代了。

此時,12月份政治局會議所官宣的「適度寬鬆的貨幣政策」以及「更加積極的財政政策」應該加速落地了。

比如,貨幣政策方面,建議立即大幅降息,因為降息能減輕企業與居民的債務負擔,特別是房東們的房貸還款壓力,有利於穩定房價。如果把無風險收益率降到為零的話,房貸的利率就在1%~1.5%之間,房東們的壓力得到了舒緩,房子租金回報率就會變得相對有吸引力。

比如,財政政策方面,可以考慮加大居民養老、醫療、子女教育的保障性投入,卸下老百姓所背負的「三座大山」,則必然敢於消費、願意消費,同時,如能直接給居民按人發現金消費券,則更有利於拉動消費,有助於推動經濟走穩而回升。

有不少專家擔心如果大幅降息會加劇人民幣的貶值壓力,我不以為然:

根據宏觀經濟學101課程告訴我們的基本原理,一個國家與地區的貨幣長期走勢強弱由其貨幣購買力決定,人民幣的實際購買力非常強,如果經濟復甦穩健,則能進一步吸引國際投資人配置人民幣資產,從而加大對人民幣的需求,進而具備長期升值潛力。

而人民幣彙率短期走弱,對國內經濟而言同樣好處不少:

緩解了國內的資產泡沫壓力,因為國內資產以美元計價的估值就下來了,有利於稀釋國內的房地產泡沫,有利於吸引國際投資者直接投資;

人民幣貶值有利於降低美元計價出口產品的價格,通過促進出口來拉動經濟;

也有利於直接改善出口企業的利潤……

「人民幣貶值,中國或成最大贏家」的說法,並不是全無道理。

我認為,無論如何,是時候果斷採取傳說中的「超常規逆週期調節手段」來改變預期了。

三、無風險收益率持續下行,為資產配置帶來哪些新機會?

10年期的國債收益率下行,代表國內無風險資產收益率的下降。儘管國債收益率下降可能對股市有一定提振作用,尤其是那些對利率敏感的行業(如房地產、金融)。但收益率下降也反映出投資人對經濟的悲觀情緒,整體市場可能依舊承壓。

同時,債券收益率下降意味著價格上漲,債券市場繼續吸引資金流入。不過持有的收益率持續走低,今後也難再有配置的價值了。

10年期國債收益率也是吸引國際資本流入的重要因素。收益率下跌可能會在短期減弱人民幣資產對外資的吸引力,導致資本外流壓力增大。

而長期利率的下降,可能壓縮銀行的淨息差(貸款與存款利率的差距),從而影響銀行盈利能力。這一點已經被歐洲的銀行在2009~2020年間的普遍經營困難現象所驗證。

那麼普通投資人在資產配置方面該如何應對?

我認為,寬鬆的貨幣政策預期下,國內股票市場至少存在結構性的機會:隨著國債收益率的下降,投資者需要尋求有更高穩定回報率的資產,分紅穩定、股息率高的優質藍籌股或能成為一個重要選擇,一些高成長性的科技公司也受益於低利率的融資環境而能取得創新方面的突破。

公司債也是配置上值得考慮的資產:在國債收益率下降的背景下,投資者會尋找收益較高的公司債。尤其是那些信用評級較好的企業債券,提供相對較高的收益率。

對剛需一族而言,如果購買力允許,可以考慮直接投資房地產:貸款利率如進一步走低,購房會重新成為一種具有吸引力的投資方式,尤其是在一線城市和二線城市的核心區域。

黃金和其他貴金屬在低利率和經濟不確定性較高的情況下,作為避險資產也值得配置。

利用合理合法的通道與工具,作全球資產配置,也是現實的選擇。比如,配置10年期美債,當前收益率就有4%,可以很好地對衝國內人民幣國債的收益率下行。

總而言之,十年期國債收益率走低為投資者提供了多種選擇,從股票市場到房地產,再到債券和貴金屬,每種資產都有其獨特的風險和回報特性。投資者通常需要根據自身的風險承受能力和長期投資目標來做出相應的資產配置方案。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com