業績下滑、“紅包”頻現,諾瓦星雲多事之秋?

撰文 | 曹雙濤

撰文 | 曹雙濤編輯 | 楊博丞

題圖 | IC Photo

從2008年北京奧運會到2010年上海世博會,從2016年里約奧運會到2019年國慶閱兵慶典,從2019—2022年央視春晚到2022年卡塔爾世界盃,從2023年杭州亞運會到2024年巴黎奧運會等國內外重大活動,其背後都離不開諾瓦星雲的視頻顯控技術。

2024年多次卡著證券市場規則邊沿極限操作的諾瓦星雲,上市後股價衝至276.01元/股的高位。種種光環加持的諾瓦星雲,卻因上市不到一年兩次分紅深陷各種質疑;國內LED市場規模有限,營收和利潤增速有所下滑;國內Micro LED工藝製成和性價比不足,內部加班文化重帶來的員工不滿增加。多重問題的存在,讓諾瓦星雲能否重拾高增長仍面臨不少考驗。

圖源:雪球

圖源:雪球一、國內LED市場規模有限

諾瓦星雲主要產品包括LED顯示控制系統、視頻處理系統和基於雲的信息發佈與管理系統三大類。簡單來說就是,諾瓦星雲為LED廠家做配套服務。因這些產品為產業鏈上的中遊產品,單獨出貨受限,其多和LED廠家進行綁定。

諾瓦星雲的銷售模式為廠家直銷和經銷商模式,他們的經銷商和家電經銷商類似,有明確的銷售任務和打款任務,廠家和經銷商日常也要維護好和LED廠家的客情。某LED廠家負責人張明(化名)對DoNews說道。

張明繼續對我們說道,雖然業內有如卡萊特、淳中科技等上市企業,但諾瓦星雲在業內的市場份額較大,LED廠家重要項目出貨時或多或少都會用到他們的產品。尤其是2024年國內有城市規定,即使戶外大屏不聯網但也必須提供信息安全等級證書,讓資質不足的部分中小LED廠家對諾瓦星雲依賴有所提高。

如張明所言,2023年諾瓦星雲、淳中科技、小鳥股份、卡萊特視頻設備廠商收入分別為12.75億元、3.5億元、3.1億元、2.7億元。諾瓦星雲斷層式領先其他廠商。

張明表示,諾瓦星雲雖然市場份額較大,但全球LED顯示屏市場規模有限。且和麵向TOC端的消費電子不同的是,LED廠家出貨客戶主要包括TOB端和TOG端。

從國內市場來看,2024年上半年在如《推動文化和旅遊領域設備更新實施方案》《交通運輸部關於加快智慧港口和智慧航道建設的意見》等利好政策刺激下,LED廠家出貨量有明顯增長。

但進入到下半年,隨著降本增效成為TOB端共識和部分外資企業撤出國內市場,TOG端多職能部門預算吃緊、中鐵某局轉型農業和多地喊停高鐵和地鐵項目意味著國內大基建時代落幕,這讓LED顯示屏出貨量呈現波動。

另外商場作為戶外大屏的重要客戶之一,但目前商場的情況不容樂觀。有消息稱,今年團隊收購的北京倒閉餐飲店中商場店暴增300%,且同商場內若有一家餐飲店開始撤店,後續撤店率將達到20%~30%。若一個商場人流量開始走下坡,在其他商場帶來的強分流下,想要實現反彈並非易事。

LED顯示屏供需失衡,行業內卷嚴重且深陷價格戰的泥潭中。Trend Force集邦諮詢研究經理餘彬在接受媒體採訪時表示,從終端數據看,2024全球LED顯示屏市場規模預計約達75億美元,預計僅同比增長2.8%。

另結合2024年Q3單季度多家LED相關企業財報來看,均呈現出營收和利潤雙雙下跌的情況。諾瓦星雲營收和淨利潤分別同比下滑0.76%和25.56%。

圖源:基於公開信息整理 DoNews製圖

圖源:基於公開信息整理 DoNews製圖有限的市場規模下,落實到單個項目金額更是差距較大。如當年諾瓦星雲拿下的冬奧會項目標的金額為99萬元,中移建設和諾瓦星雲相關的標的項目金額從幾十萬到幾百元不等。換言之,諾瓦星雲若想帶動營收增長,需在LED顯示屏存量市場拿下更多標的項目。

圖源:招標雷達

圖源:招標雷達 圖源:招標雷達

圖源:招標雷達與之而來的問題是,諾瓦星雲的研發更多是為顯示屏廠家調控設備、排查故障、解決問題。但不同客戶LED顯示屏安裝、使用的需求存在較大差異。如戶外大屏安裝調試多在白天,新能源汽車和手機廠商發佈會多集中在晚上。

若放到全球市場,國內市場和海外市場還存在時差問題。客戶需求帶來的差異和大量項目同時跟進,讓諾瓦星雲內部加班文化較重。

在知乎上,一篇名為“諾瓦星雲怎麼樣”的帖子中,不少諾瓦星雲離職員工稱其內部技術研發崗工作強度較大、加班文化和內卷文化嚴重、高強度加班和薪資不匹配等問題。甚至不少從諾瓦星雲出來的員工對未來工作要求就是不加班,戲稱這種情況為“諾瓦後遺症”或者“思想鋼印”。

圖源:知乎

圖源:知乎高強度加班給諾瓦星雲的發展帶來諸多問題,一方面,知乎上有諾瓦星雲離職員工稱,因老技術工程師離職導致諾瓦星雲內部技術能力參差不齊,服務海外客戶質量下滑。疊加友商技術快速跟進和給到客戶價格優惠,這讓諾瓦星雲海外市場份額受到影響。

圖源:知乎

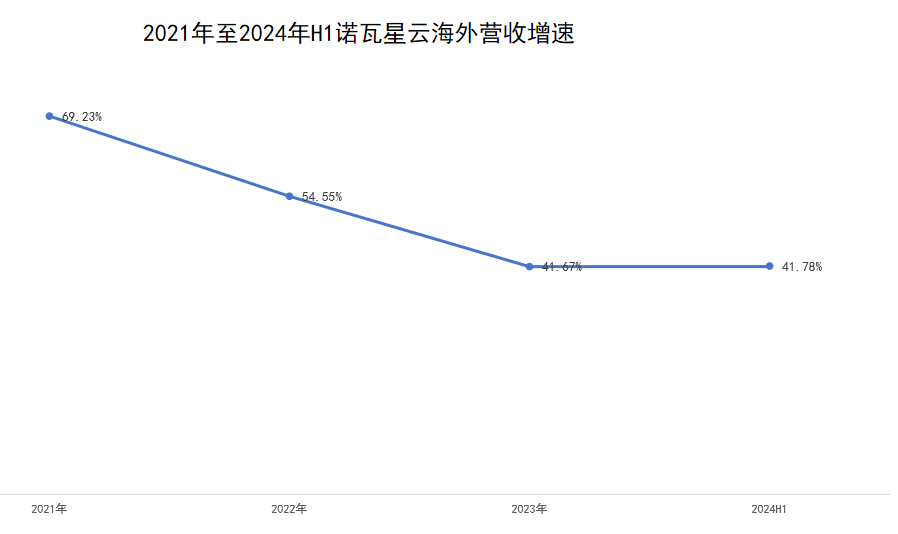

圖源:知乎網友的吐槽並非不是沒有道理,即使在大流行的2021年和2022年,諾瓦星雲境外收入仍保持50%以上增速,但2023年和2024年上半年其境外收入已出現明顯放緩。

圖源:基於諾瓦星雲財報整理

圖源:基於諾瓦星雲財報整理另一方面,諾瓦星雲加班文化表面上增加工作時長,可能短期提高項目交付速度。但長期來看,高強度加班很容易對員工身體健康、心理健康、職業成長帶來問題,不斷流失的員工或對其技術積累、團隊持續性和戰鬥力均構成不利影響。

正如《基業長青》書中所述,企業的長久成功離不開高效的團隊和核心人才。偉大的公司注重培養適合企業文化和使命的人,而不僅僅是追求短期利益。人才和文化建設是企業可持續競爭力的關鍵。

換言之,在營收增長和員工利益的保護上,諾瓦星雲恐怕還需持續摸索,才能留住更多優秀工程師。否則,很容易對其未來競爭力構成不利影響。尤其是在海外市場其面臨著Barco的強競爭,Barco的優勢在於在醫療、影院、企業和控制室等高端市場保持主導地位,廣泛的國際市場和強大的客戶信任。

二、商業化不等於規模化

意識到全球LED市場規模有限的諾瓦星雲,近些年來持續佈局MLED(Mini LED和Micro LED的簡稱)市場。如諾瓦星雲自研推出MLED顯示專用控制芯片ASIC、MLED高速接口芯片等核心部件,融合多年的算法積累,解決傳統MLED顯示模組中佈線密集、空間不足、EMI輻射干擾、維護複雜等多項行業難題。

但在張明看來,目前MLED市場仍處在起步階段。除MLED工藝製程尚不成熟外,如Micro LED技術涉及將微米級的LED芯片精確排列和綁定到基板上,需如巨量轉移技術等高精度的製造技術,但工藝成熟度較低帶來的良率不高。

在實際生產中,Micro LED的生產流程包括晶圓製造、巨量轉移、調試校準等多個環節,每個環節的精度要求極高。若想實現Micro LED大規模製造需要新型設備和高性能材料,但這些設備和材料的開發和優化還處於初期階段。

更大的問題則是,MLED的商業化並不等同於規模化。即使MLED相較LED具有高解像度、低功耗、高集成、高穩定性等優勢,但2025年TOG端和TOB端會更加卡預算,若Micro LED沒有強大的性價比優勢,想要說服客戶為這些優勢買單恐並不太現實。換言之,LED廠家從技術突破到良品率提高,從價格下探到滿足大量客戶對性價比的要求,行業恐怕還有很長的路要摸索。

和張明有著相似觀點的也有某家線下廣告負責人劉航(化名),劉航表示,商場大屏+裸眼3D+客戶視頻看起來是很酷,也能帶來較高的傳播效果。但今年線下單場活動一兩萬的預算也是廣告公司眼中的大客戶,很多客戶都是把預算投入短劇、直播間,追求品效合一。商場裸眼3D相對較高的預算,你又要如何說服更多客戶買單呢?

如劉航所言,App Growing數據顯示,袋鼠媽媽、創維、隆力奇、韓束等品牌方在巨量引擎的投入佔比均在98%以上。

不僅僅是Micro LED,MINI LED同樣面臨上述問題。雖然不少LED廠家的MIMI LED產品已陸續上車理想、林肯、仰望、蔚來、小米、極氪等多家車企。但Mini LED背光上車的挑戰主要來自車企與供應鏈之間的信任度,其中包括技術的成熟、成本優化及品牌產品的認可度。《2024年Mini LED背光與車用調研白皮書》數據顯示,Mini LED車載屏預計滲透率僅有0.5%。

圖源:基於公開信息整理 DoNews製圖

圖源:基於公開信息整理 DoNews製圖Future Source諮詢顯示,目前全球MLED滲透率大約為5%,預計到2027年將提升至10%。這意味著雖然MLED是下一大顯示屏方案,但短期內若想給諾瓦星雲帶來極高的營收增長,恐怕仍有諸多難題需要攻克。

三、分紅引發市場質疑

在知乎上諾瓦星雲離職員工吐槽高強度加班和薪資不匹配時,上市不到一年的諾瓦星雲卻因兩次分紅,深陷質疑中。

今年4月,諾瓦星雲計劃向全體股東每10股派發現金股利97元(含稅),合計派發現金股利4.98億元(含稅),同時以資本公積金向全體股東每10股轉增8股,合計轉增4108.8萬股。

今年12月,諾瓦星雲前三季度權益分派方案為:以2024年9月30日總股本為基數,向全體股東每10股派發現金人民幣2.10元(含稅),合計派發現金紅利1941.41萬元(含稅)。

首次分紅的爭議在於,諾瓦星雲IPO累計募資16.29億元,比原計劃募資超募5.44億元,但結合諾瓦星雲2023年財報來看:一方面其貨幣資金僅有5.3億元,相當於諾瓦星雲首次分紅預案几乎將賬上的錢全部分了。

另一方面,截至2023年末,諾瓦星雲董事長&總經理袁勝春和董事&副總經理宗靖國分別直接持股30.77%和20.39%,合計持股50.72%,二者為一致行動人。這意味著諾瓦星雲首次近5億元的現金分紅中,近半數落入袁勝春和宗靖國口袋中。

但上市兩個月分紅意味著散戶持股時間不到一年需按規定繳納所得稅,疊加公司流通股實際佔比僅有15%,市場質疑諾瓦星雲分紅到底是為股民謀福利還是大股東高額套現,對其上市意圖充滿質疑。

另據諾瓦星雲公告顯示,超募5.44億元的資金中將使用1.25億元歸還銀行貸款,占超募資金總額的比例為29.78%。超募資金可用於永久補充流動資金和歸還銀行借款,但每十二個月內累計金額不得超過超募資金總額的30%。換言之,諾瓦星雲卡著政策邊緣極限操作。

二次分紅的爭議在於,2024年Q3諾瓦星雲營收和歸母淨利潤增速分別為10.6%和10.3%,均創下2021年以來最低增速。業績失速的諾瓦星雲仍在分紅,多少有些讓市場費解。

圖源:基於諾瓦星雲財報整理 DoNews製圖

圖源:基於諾瓦星雲財報整理 DoNews製圖另一方面,處在LED中遊的諾瓦星雲,既需持續投入研發費用才能保證產品競爭力,又需持續投入銷售費用才能帶動出貨量增長。那麼諾瓦星雲分紅又是否會對其研發投入構成影響,這引發不少投資者的擔憂。

兩次分紅爭議的集中點集中在於,通常來說科技型企業為應對行業變化需不斷加大研發費用投入,才能確保其在行業的競爭力。

諾瓦星雲招股書中也提到,未來若公司不能在產品、研發、銷售等方面繼續保持其市場競爭力和行業地位,公司將面臨行業競爭加劇導致市場份額下降的風險。但現如今卻頻頻分紅,這是否會對其競爭力構成影響呢?

結語:

雖說截至2024年9月末的貨幣資金為9.79億元,資本面尚且充足。但其若想要在MLED時代繼續叱吒風雲,內部加班文化較重帶來的員工波動、高分紅方案與經營能力、財務狀況的匹配度、如何不斷滿足下遊客戶需求等問題,均需諾瓦星雲不斷解決。