動盪的開年:美國經濟接下來將怎麼走?

2024年對我來說也是變革的一年,我離開自己的舒適區,嘗試去做一些新的事情。過去的歲月裡,每次我嘗試做更難的事情,都能取得更好的結果,每次開始一個看起來不可能的事情,都能給我一個不敢想的收穫。我希望這次也不例外。但我還是會定期更新一下對於市場和經濟的看法,但會有一些細微的內容改變,我相信大家會慢慢發現的。

美國經濟:長期趨勢和短期趨勢的背離

首先美國市場和經濟在過去兩年的表現是毋庸置疑的好,總量和結構俱佳。

如果追求其原因,財政的支持力度,和貨幣政策收緊但依然有流動性支持是先行指標的原因,AI的Capex帶來的投資是同步指標的原因。

如果從更加經濟學的角度去說,人口,TFP的增長,也給上述流動性指標添磚加瓦。

而當下的情況在於,過去兩年,美國強勁的人口流入,財政支持和AI的產業投資,在特朗普的政府下,其實面對不確定性,因為人口政策、財政政策都有可能有變動。

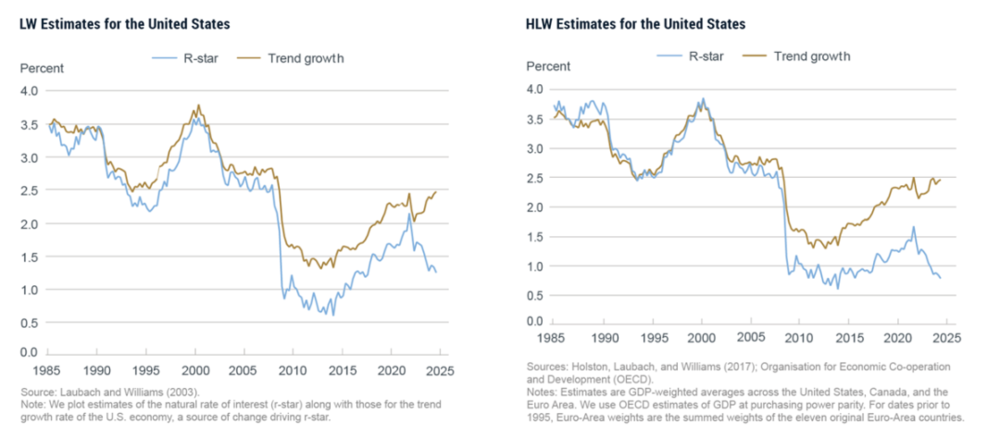

或者用更學術的話說,美國經濟的長期趨勢和短期產出缺口是背離的。

說人話就是:如果美國一年三百萬移民,7%的赤字率,然後AI的Capex一直持續,那麼美國目前的利率水平非但不應該繼續寬鬆,甚至應該繼續收緊。如果美國一年只有一百萬移民,支出有所走低,就算AI的Capex可以持續,美國的利率水平可能也要走低一點。

換句話說,如果特朗普蕭規曹隨,那麼聯儲的鷹派態度是對的,甚至不能排除加息的可能性。

但這個世界上最不可能蕭規曹隨的人只怕就有特朗普。

所以我們就處在一個薛定諤的政策狀態,如果DOGE降低財政支出,驅逐移民卓爾有效導致長期預期改變,那麼美國目前的利率水平確實應該降低一點。按照紐約聯儲的算法,可能之前市場認為的,從目前水平繼續降息3次,到3.5%的水平是合理的。

反過來如果特朗普一點政策不改變,那麼4.5%的利率水平可能才是合理的。從這點出發,我覺得聯儲也是看不清楚特朗普的政策到底如何實行。在政策預期不明確,通脹依然高於目標值的時候,一個比較鷹派的降息我覺得也不是不可理解,我不覺得聯儲對特朗普有哪怕一點點的預見性,所以如果未來特朗普政策改變,聯儲也可以,也會光速變臉。

當然,我們每次得出一個結論,都要檢查一下,上面這個看法會認為,不管特朗普如何施政,利率都會在3.5%~4.5%的區間波動,這個看法其實是值得做一層反思的,因為(這種波動)它比較小,從歷史上看,降息後第二年,軟著陸才更有可能實現這種小區間的波動,如果是硬著陸那是另一回事情。

當然,在FOMC之前,只有6%的人覺得會硬著陸,這個問題就見仁見智了,但我比較小心,我一般會謹慎這種共識預期(94%的人覺得不會硬著陸)。

如果說上面這個問題是長期的,短期其實一樣,拜登政府在最後的時間突擊花錢。

所以長期和短期的問題都合二為一:

長期看,疫情中民主黨的移民政策和財政政策提高了美國的實際利率,但特朗普有可能會改變它;

短期看,拜登政府突擊花錢和DOGE磨刀霍霍向支出也形成了矛盾。

所以回到之前反復說的那個問題,2025年的Q1,或者H1,是降息後的第二和第三個季度,是降息開始後的第三次和第四次降息,是特朗普上任的前100天。這麼多不確定性積累在一起,很多資產的持倉數據又很極端,這段時間小心一點可能是更合理的做法。

而且要看到的是,目前市場幾乎不認為特朗普的財政赤字會縮減,或者說不擔心這個問題,但財政的確是美國經濟過去兩年的支柱。

所以如果真的特朗普上台後,從目前拜登政府的突擊花錢,到特朗普的降低支出清除異己,這個轉變會有點大。

中國:穩定價格的努力

其實很多時候,之前會有一種感覺就是,既要又要的內核,是依然缺乏一個自己的系統方法論。打個比方,如果一個領導,又要你做股票,又要你做商品,又要你做債券,然後成長股也要買,紅利也要買,價值投資也要看,但你不知道他到底會做什麼,那麼大概率這領導就是個虧貨,因為他沒有自己的核心能力圈。

比較好的領導,是你知道這哥們能在哪些股票上賺錢,比方說他就是很會做紅利,但當了領導沒辦法,只能既要又要,他自己一天到晚在紅利上賺錢,然後讓你去買成長或者價值。然後你賺了錢是他的意外之喜,你虧了錢他用自己的盈利幫你補了一部分。這就是好領導。

所以之前說過,如果你有一天碰到一個投資者,她告訴你,我只會這幾個東西,別的你別問我,這往往是不錯的人,如果有人坐下來就說,我都看,你隨便問,那這一個小時只怕就浪費了。

中國在製造業上從來不迷茫這些事情,很多製造業公司明確知道自己要什麼,就是因為它能賺錢,但中國在經濟理論方面,在金融研究方面沒有西方那種沉澱,可以參考的經驗是過去30年高速發展時期積累的經驗,所以遇到改變就有點迷茫。

這世界每一個選擇都有自己的代價,可以相信市場經濟,那麼價格的出清會緩慢一點,但長期更平穩一點,但代價是短期要承受痛苦,也可以相信簡尼斯主義,那麼價格的見底會快一點,但長期不確定性更高一點。很多時候長期和短期就是無法兼得的,就像商品期貨,長期看好你積累庫存,那麼短期就有可能存在利空,長期看空你去庫存,那麼短期有可能就存在利好。

好在我覺得最近的政策至少明白了對價格托底的重要性,這是一個標準的中國思路,開始的選擇介於兩種情況中間,但最後可能滑向一邊,我覺得和美國情況一樣,最後如何選擇取決於特朗普。

穩定價格無法就三個方法,內需,外需,資產購買。我覺得內需目前還需要時間。

那麼如果外需走弱,就需要加大資產購買,估計和美國一樣,這個決策也是特朗普上台前100天就會有端倪。

最後回到市場,如果說2024年1月份,是一個通脹預期很低,降息預期很足的開年,那麼2025年1月份,是一個通脹預期已經回暖一點,降息預期已經降低一點的開年。

在一些商品的庫存上和商品的價格上我們也可以得出類似的結論,更高的庫存,更高的價格,更好的長期預期和更高的短期不確定性。

這種經濟預期好一點,降息預期低一點,自然而然指向了一個軟著陸的結局,所以94%的人覺得軟著陸我覺得沒有問題。長期看可能也是對的,但短期也會有波折。

所以我覺得上圖的通脹預期走高趨勢(或者說軟著陸,復甦預期)會持續,但會有波折。上圖也可以看到,很少有通脹預期一路直接往上沒有波折的歷史,會有波折,而這個波折有可能就是我們現在所處的2025Q1或者2025H1。這是之前對於金銅看法的根本,現在也並沒有改變。

然後我想推薦一下昌明總的公眾號和裡面的一篇文章,介紹了在預期波動率放大時候你應該做什麼,我覺得是真正意義上的金玉良言:《20241227熊貓講期權(Long Gamma策略)》。

如果你覺得現在波動率有可能放大,這就值得一看,其實整個系列都非常好,但這一篇是我覺得最好的。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com