2025年最有潛力10只美股【中集】不為人知的AI公司

美股投資網毫無保留給大家揭秘2025年不為人知的12家潛力公司,當中有大部分都是受益於AI浪潮的公司。本週三文章已經給大家介紹了4只AI相關的潛力公司,本期繼續介紹另外4家公司。

全球電子設計製造服務商CLS

第5家公司是Celestica,美股代號 CLS.這是一家全球領先的電子設計與製造服務公司,專注於為企業提供定製化硬件解決方案,尤其在AI和數據中心領域。CLS幫助全球的大型企業製造高性能計算和網絡設備。

CLS的成功離不開其強大的供應鏈管理能力。從電子製造到系統集成,再到物流管理,這家公司已經深耕行業多年,積累了深厚的技術實力。它就像一位「定製大師」,能夠根據客戶的需求,量身打造硬件解決方案。隨著 AI 和機器學習的快速普及,數據中心對高性能硬件的需求正以指數級增長。而CLS抓住了這一浪潮,不僅擴大了客戶定製方案(CCS)業務,還成功躋身為AI和大規模數據中心的關鍵硬件供應商。

從財報來看,CLS 的表現持續穩健。第三季度財報顯示,公司的收入增長主要得益於客戶定製解決方案(CCS)部門的強勁表現,該部門收入同比增長42%,有效彌補了其他業務的下降帶來的影響。

此外,CCS部門的利潤率達到7.6%,相較於其他部門的4.68%,體現了其更高的盈利能力。這表明CLS在定製化解決方案領域具備一定的競爭優勢。雖然該利潤率尚不算行業頂尖,但隨著CCS業務的擴展,公司整體的利潤率仍有很大提升的潛力。

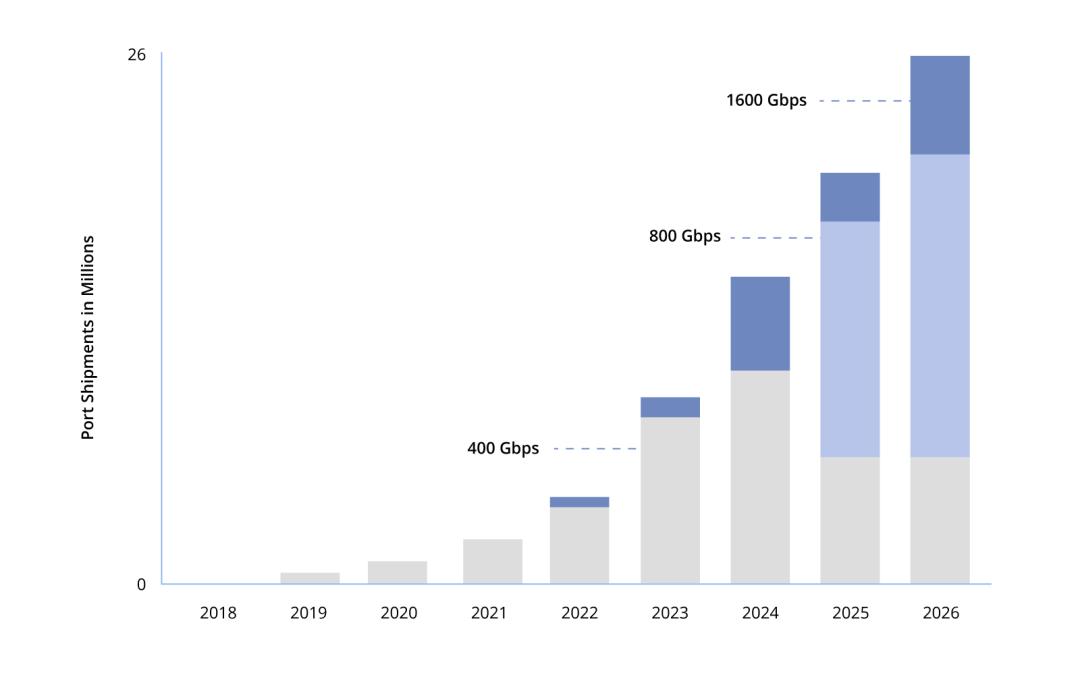

CLS 的技術創新在滿足數據中心快速增長的需求中扮演了關鍵角色。全球數據中心託管市場正在以每年 14.8% 的復合年均增長率(CAGR)增長,預計市場規模將從 2023 年的 572 億美元增長至 2033 年的 2274 億美元。這一快速增長由 AI 和機器學習的普及推動,數據流量的激增對高帶寬、低延遲網絡設備的需求日益增加。

CLS 精準把握了這一趨勢,通過開發 800G 交換機 和與客戶簽訂的 1.6TB 交換計劃協議,顯著提升了數據傳輸速率,可達每秒 800Gb 至 1.6TB,為超大規模計算和複雜AI工作負載提供了強勁支持。這些技術佈局鞏固了CLS在網絡設備領域的市場地位,並為公司未來的增長奠定了堅實基礎。

此外,根據市場數據顯示,數據中心託管需求的增長不僅體現在企業的高性能硬件需求上,還涉及更複雜的網絡解決方案和高效管理系統。CLS 的定製化硬件解決方案正好迎合了這一市場趨勢,為客戶提供更具彈性和可擴展性的技術支持。這使 CLS 不僅在現有業務中表現出色,還能持續受益於數據中心行業未來十年的高速增長。

分析認為CLS比較合理安全的進場價格在78-80美元之間。

國際支付平台PAYO

第6家公司是Payoneer,美股代號PAYO,是一家領先的跨境支付解決方案提供商,專注於為中小型企業(SMB)提供全球支付服務。通過其平台,客戶可以輕鬆實現跨境支付、資金轉移、消費及提款等操作,極大地簡化了國際交易流程。

PAYO 的成功源於其多元化的商業模式和高效的資金管理。

首先,公司通過差異化服務和高利潤率脫穎而出。2024 年第三季度,PAYO 的毛利率高達 84%,遠超行業平均水平,運營利潤率幾乎是行業的兩倍。這得益於 PAYO 的雙重收入來源:除了交易費用外,還通過客戶存款賺取利息收入。截至2024 年第三季度,PAYO 管理的客戶存款規模已達到 61 億美元,僅通過利息收入便接近 2 億美元。這種雙重收入模式不僅提升了盈利空間,還增強了公司的長期競爭力。

其次,PAYO 在資本管理上的優勢也不容忽視。過去12個月,公司的資本回報率(ROIC)平均超過 15%,最近一季度更是飆升至 76%,處於全球企業的95百分位。這得益於公司輕資產模式的實施,減少了高資本支出的需求,並以靈活的資本運作實現高收益。PAYO 通過低資本投入和高效的運營管理,能夠在快速增長的支付市場中實現穩步擴張。

PAYO 的另一個核心競爭力是其負營運資金模式。公司通過客戶預付款和延遲支付供應商,優化了現金流,極大提高了資金效率。公司的現金轉化週期縮短至13天,每增加1美元收入,便帶來5.83美元的營運資金回報。這不僅降低了對外部融資的依賴,還為公司的快速擴張提供了充足的資本支持。

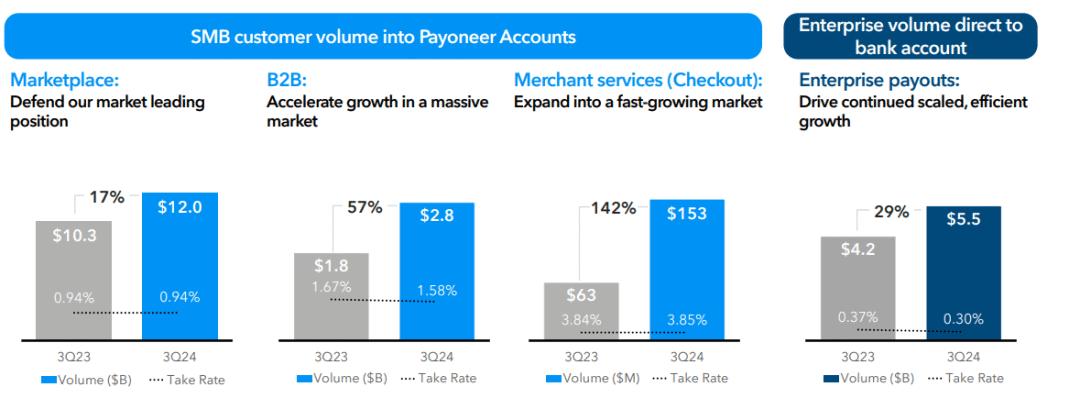

在市場策略方面,PAYO 採取了精準的定位,專注於全球增長最快的 B2B 和 中小企業市場。這兩個市場在全球支付領域的佔比不斷攀升,2024年第三季度,中小企業交易量增長了25%,B2B交易量同比增長57%,遠超去年同期的增速。PAYO通過專注核心業務,形成了深厚的市場壁壘,增強了其在細分市場中的競爭力。

從財務數據來看,調整後的 EBITDA 利潤率為 27%,這表明其在盈利能力上的顯著優勢。同時,公司交易成本僅佔收入的16%,而經營現金流已接近 1.31 億美元,為公司提供了充足的資金支持。這些數據反映了 PAYO 高效的運營模式和穩健的財務健康狀況。

PAYO 目前瞄準的是一個規模高達 3000 億美元的全球支付市場,特別是其中佔據一半的 B2B 支付領域。

隨著全球企業對跨境支付需求的持續增長,PAYO已經成功佔據了重要市場份額。公司在商戶服務和企業支付領域的交易量也在迅速增長,顯示出強勁的市場拓展能力。

此外,PAYO 在商戶服務和企業支付領域的表現同樣值得關注。第三季度,商戶服務交易量激增 142%,達到了 1.53 億美元,企業支付交易量增長 29%,總額為 55 億美元。這些數字凸顯了 PAYO 在快速擴展市場中的強勁形勢,且表明公司不僅在吸引新客戶上表現突出,也在激活現有客戶的支付需求。

我們認為PAYO目標20美元以上,不錯的入場價格是8美元,但你不一定能等到回調。

清潔能源與智能電網解決方案提供者GEV

第7家公司是GE Vernova,美股代號GEV,是從通用電氣GE分拆出來的公司,專注於為全球市場提供創新的清潔能源解決方案和智能電網技術,涵蓋天然氣、風能、水力、核能等多元化發電技術。

GEV的核心競爭力在於其強大的服務業務。近45%的收入來自持續的服務項目,其中在天然氣發電領域,服務收入比例高達81%。這一服務鏈條不同於傳統發電廠的單一設備銷售,而是通過提供設備、升級及技術支持,確保了長期穩定的現金流。這種服務導向的商業模式不僅減少了市場波動的風險,還通過長期合約鎖定了持續的收入來源。

隨著全球對能源需求的不斷增長,尤其是在數據中心和智能城市等高耗能領域,天然氣發電迎來了前所未有的機遇。

麥肯錫預測,到2030年,美國數據中心的電力需求將佔總電力需求的11-12%。

天然氣作為靈活且低碳排放的能源,正成為解決這些領域電力供應問題的理想選擇。GEV憑藉其在天然氣發電領域的強大技術儲備,已獲得多個大規模訂單,預計這些項目將在2028年投入使用,並且這一業務將在未來幾年內實現50%的增長。

2024年第三季度,GEV在天然氣發電領域的訂單量增長了17%,證明了市場對天然氣發電解決方案的強勁需求,也顯示出公司在滿足高耗能領域客戶需求方面的明顯競爭優勢。

公司的主要任務是提高生產效率,並在定價方面遵守紀律。從 2024 年開始,該公司已經實現了約 80% 的收入目標,其積壓產品甚至已經實現了約 50% 的 2025 年收入目標。積壓項目的平均利潤率也在不斷提高,例如,公司預計陸上風電業務和電氣化業務將有顯著改善。

總體而言,該公司有望在 2024 年實現約 350 億美元的收入,同時產生近 10 億美元的自由現金流。儘管預計 2025 年的收入增長僅為中等個位數,但該公司預測 2025 年的自由現金流將再次大幅增長,達到約 15 億美元。

除了天然氣發電,GEV在智能電網和儲能領域也處於行業領先地位。公司已在多個國家啟動高壓直流(HVDC)項目,顯著提高了電力傳輸效率,尤其在整合太陽能和風能等可再生能源方面發揮了關鍵作用。儲能技術的突破為公司開闢了更多市場,尤其在風能和太陽能等間歇性能源的儲存與調度上,提供了穩定可靠的解決方案,確保能源供應的穩定性。

展望未來,風能的增長潛力也為GEV提供了新的發展機會。根據行業預測,到2040年,風能發電量將從全球總發電量的7%增至25%,年均增長率達到11%。這一顯著的增長趨勢使得GEV能夠在風能領域迎接更加廣闊的市場機遇,進一步提升其市場競爭力。

華爾街多家機構投行給出GEV目標價在380-400美元之間,分析認為等回調後再進場更穩妥,300美元附近比較安全。

半導體與通信技術巨頭AVGO

第8家公司是博通,美股代號AVGO,去年12月我們已經做了一期影片,深度分析博通在AI領域的無限潛力,是英偉達最大競爭對手,所以我們VIP社群在財報公佈前就已佈局,

我們178.4美元買入,並給出長期目標250美元。

那為什麼我們如此看好博通?接下來,就帶大家深入瞭解博通背後的投資邏輯。

首先我們需要知道AI芯片市場的構成。AI芯片主要分為三類:

英偉達GPU:兼顧靈活性與速度,特別適合訓練AI模型。

FPGA:靈活性最強,可以快速適應算法變化,但速度一般,主要用於低功耗或試驗階段。

博通ASIC:能效比最高,適合特定場景,但靈活性差,一旦算法或模型發生變化,ASIC可能就無法使用。

這三類芯片並不是對立的,而是互補的。GPU適合訓練,ASIC主要用於推理,而FPGA則適合小規模快速迭代的應用。具體選用哪種芯片,取決於應用場景。

2025年將是AI Agent爆發的一年,它的定義是一種能夠自主理解、規劃決策、執行複雜任務的智能體,它非常依賴推理能力,博通ASIC最適合不過了,此外由於模型和算法相對固定,ASIC因其高效能和低成本成為理想選擇。而GPU作為訓練市場的霸主,在推理側也能提供一定的靈活性。這種芯片的互補關係,決定了未來市場中會存在多種技術並存的局面。

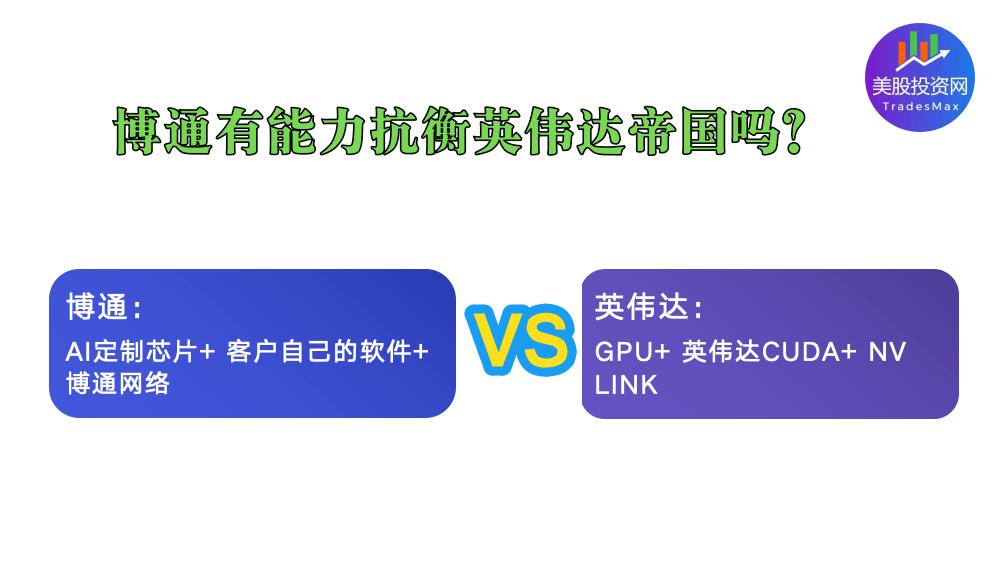

AI模型越大,計算需求越高,同時也對數據傳輸提出了更高要求。博通的網絡芯片在這一過程中扮演了至關重要的角色。以其頂級的網絡交換機芯片為例,這些芯片廣泛應用於數據中心和服務器集群中,能夠實現超高帶寬和低延遲的數據傳輸。博通的技術優勢不僅體現在傳輸速度上,還在於其定製化能力和靈活性,甚至在某些場景下超越了英偉達的NV LINK。

更重要的是,博通能夠結合自家網絡硬件與ASIC芯片,為客戶提供從芯片到網絡的完整解決方案。這種整合能力,讓它在AI計算基礎設施中佔據了獨特的地位。

通俗來講就是:

博通AI定製芯片+ 客戶自己的軟件 + 博通網絡

去挑戰

英偉達GPU + 英偉達CUDA + NV LINK

摩根士丹利預計,AI ASIC市場將從2024年的120億美元增長到2027年的300億美元,年復合增長率高達34%。與此同時,GPU市場受AI模型訓練需求驅動,增長形勢同樣強勁。

而博通財報顯示,博通的AI相關營收(數據中心以太網芯片+AI ASIC) 同比猛增220%,全財年累計達到122億美元,未來還將與三個非常大型的客戶開發ASIC定製AI芯片。

根據美股大數據調研發現,Meta最新的自研AI芯片都將選擇博通作為自研芯片技術的核心合作夥伴,Meta此前與博通共同設計了Meta的第一代和第二代AI訓練加速處理器,預計博通將在2025年加快研發Meta下一代AI芯片 MTIA 3。

據消息人士透露,OpenAI 已與博通合作數月,專注於推理芯片的開發,未來還將與更多合作夥伴共同開發其他類型芯片。預計到2027財年,博通的AI芯片業務規模將達到600億至900億美元。

博通唯一不完美之處就是它市盈率高達178,而英偉達才54,那博通178的PE就代表不能漲了嗎?這就看它接下來財報是否能支撐這高估值了,比較,當時PLTR 30美元的時候,它市盈率也有200了,那它還不是被貪婪的華爾街爆炒到375的市盈率。簡直不要太離譜。AI概念股都這樣。

本文來自微信公眾號「美股投資網」(ID:tradesmax),作者:前紐約證券Ken,36氪經授權發佈。