21世紀創投研究院發佈“2023-2024年度ESG投資競爭力調研報告”

近年來,中國股權投資行業迎來調整週期,行業出清仍在持續。數據顯示,截至2024年前三季度,中基協存續登記股權類基金管理人1.2萬家,與2023年相比減少了751家。2024年前三季度新登記股權投資基金管理人80家,同期註銷數量超800家;新備案股權投資基金3093只,同期取消備案數量超過1800只。

當股權投資行業朝著高質量發展的階段前進,ESG投資成為創投機構邁向高質量發展的重要表現和現實路徑之一。

早在2016年,國務院“創投國十條”提出創投發展的四個指導原則,即實體創投、專業創投、信用創投和責任創投。這推動了中國包括創業投資、併購投資和產業投資在內的股權投資行業,大力踐行ESG投資。

2024年6月,國務院發佈“創投十七條”,為行業“募、投、管、退”全鏈條明確了高質量發展路徑。包括ESG在內的創投責任投資,成為創投高質量發展的重要目標之一。

同時值得注意到的是,當時代呼籲耐心資本,責任投資已經成為耐心資本的必備要求之一。在複雜多變的市場環境中,越有責任感的資本才越能助力企業走得更長遠、更穩健。與此同時,機構的投資實踐也不斷印證,能夠成功穿越週期、對抗不可抗力的企業往往具備ESG層面的積極因素,在社會效益和環境影響層面有著積極作為。

近日,由中國投資協會創投委、南方財經全媒體集團指導,21世紀經濟報導、21世紀創投研究院主辦的“2023-2024年度ESG投資研究案例”徵集活動正式啟動。我們通過問卷調研、電話回訪、數據分析等多種方式,調研上百家創投機構的ESG投資實踐情況及創投行業對ESG投資的最新趨勢。最終形成“2023-2024年度ESG投資競爭力調研報告”,並推出“2023-2024年度ESG投資特殊貢獻機構研究案例” 。

行業低穀期中,創投機構ESG投資熱度不減

當前,一級市場仍處於行業低穀期,募資端、投資端、退出端均呈現不同程度的下降。

清科數據顯示,2024年前三季度,中國VC/PE總募資規模接近1萬億元,同比下降26%。新募集基金2777只,數量下降50%;從投資端來看,2024年前三季度,國內VC/PE出手接近4000億元,投資5000多家公司,投資金額和案例數分別同比下降20.2%、28.3%;從退出端來看,2024年前三季度,中國股權投資市場共發生2856筆退出案例,同比下降接近60%。

儘管在這樣的下行週期中,眾多投資機構仍然沒有減少ESG投資的積極性。通過對125份回收調研問捲進行分析,我們發現,超九成受訪機構十分關注且有ESG投資實踐。

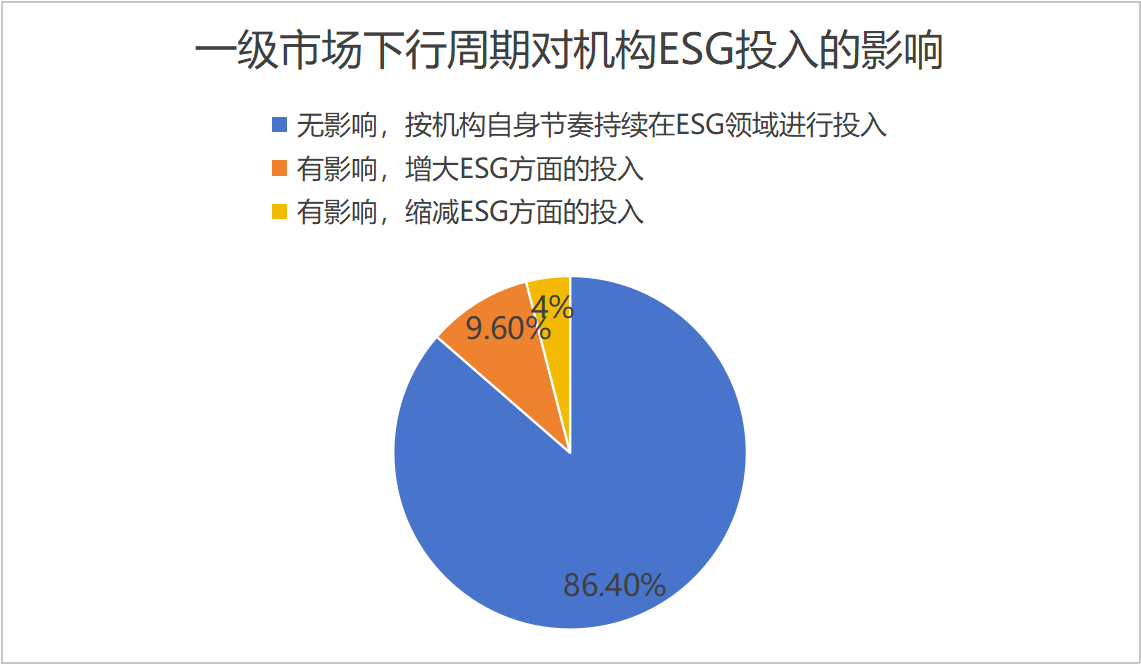

同時,86.4%的機構並未受到下行週期的影響,仍然按機構自身節奏持續在ESG領域進行投入。9.6%的機構在下行週期的影響下,選擇增大在ESG領域的投入。僅有4%的機構因為受到下行週期的影響,選擇縮減在ESG領域的投入。

來源:21世紀創投研究院

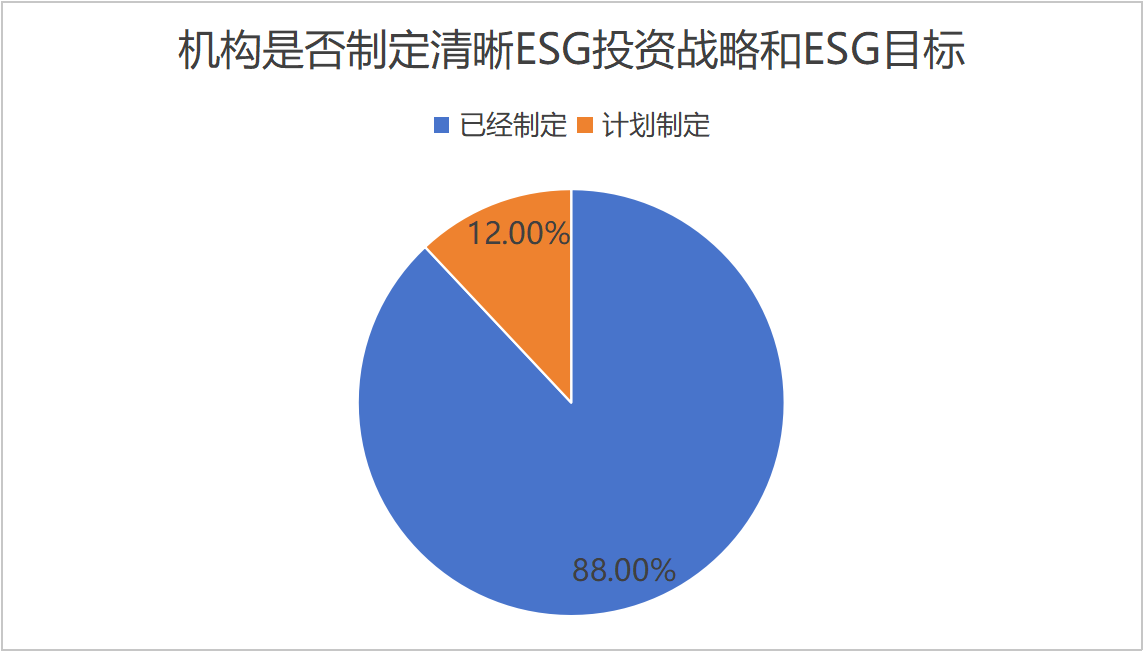

來源:21世紀創投研究院根據本次調研,我們還發現,已經製定清晰ESG投資戰略和ESG目標的受訪機構佔比達88%,有12%的受訪機構計劃製定清晰ESG投資戰略和ESG目標。超過95%的受訪機構已經建立自身ESG投資政策、績效等定期評估機制。

來源:21世紀創投研究院

來源:21世紀創投研究院私募行業踐行ESG驅動因素分為內外兩類。其中,包括監管趨勢、投資者要求等在內的外部因素影響力穩步提升,價值創造、品牌影響、風控需要作為內部因素仍為核心動力。

隨著ESG相關工作的深入開展,投資機構紛紛設立專人專崗專職協調相關事務。一些行業先行者在持續完善ESG治理架構的基礎上,成立ESG委員會以保證從認知到行動的有效落地。

調研數據顯示,相比2023年,建立負責ESG管理的組織機構/部門佔比小幅增長,達到80%。同時,65.6%的受訪機構已經配備專業的ESG人員,20%的受訪機構計劃配備,14.4%的受訪機構尚未將此納入計劃。

來源:21世紀創投研究院

來源:21世紀創投研究院另外,我們調研發現,ESG投資並非超大機構的專屬,中小機構也有踐行ESG投資的動力。以往,ESG被認為是美元基金的標配,現在很多包括國資基金、市場化基金在內的人民幣基金,都有先進的ESG實踐。

創投機構ESG投資策略持續進階

通過對受訪機構的ESG實踐情況調研,可以看出,越來越多創投機構開始重視ESG投資實踐。在他們看來,ESG投資不僅有助於實現經濟效益,還能創造社會價值和環境效益,推動可持續發展。

一些創投機構在ESG投資策略上持續創新,形成一定的特色。比如,2019年,中科創星率先提出硬科技ESK價值理念,“E” 指經濟價值,“S” 指社會價值,“K” 指知識價值,2023年又進一步推出了完整的ESK價值體系。

據悉,作為價值投資體系的3.0版,ESK既保留了價值投資關注經濟回報的核心原則,也涵蓋了ESG關注環境、社會和公司治理的2.0要求。同時,ESK價值投資還重點關注人類文明進步的本原動力——知識價值。

綠動資本認為,綠色影響力投資是ESG投資的細分方向,更注重E(環境)與強調影響力。通過多年的ESG投資實踐與探索,綠動資本現已形成了一套有自身特色的綠色影響力投資體系:以建立明確的綠色影響力投資目標,並且得到投資人的認可為出發點;通過投後為企業賦能,將影響力投資的理念付諸行動;建立制度和流程來規範影響力投資執行的落實到位;以科學的方法論去量化影響力投資的結果;通過公開的信息披露來宣傳、擴大綠色影響,讓更多的投資同行和合作夥伴加入。

不僅如此,還有諸多創投機構在實踐中將ESG要素納入公司日常運營和基金募投管退全流程。調研結果顯示,在投前項目甄選中,84.8%的受訪機構會對被投標的進行ESG風險暴露評估。

來源:21世紀創投研究院

來源:21世紀創投研究院在投資決策中,44.8%的受訪機構會引入ESG重大爭議一票否決製,35.2%的受訪機構有時會引入ESG重大爭議一票否決製,20%的受訪機構沒有引入ESG重大爭議一票否決製。

來源:21世紀創投研究院

來源:21世紀創投研究院在投後管理中,75.2%的受訪機構會對被投標的進行定期ESG評估,20%的受訪機構有時會對被投標的進行定期ESG評估,只有4.8%的受訪機構沒有對被投標的進行定期ESG評估。

來源:21世紀創投研究院

來源:21世紀創投研究院並且,許多創投機構正在通過數字化ESG管理手段與被投企業共同推進高效、主動、協同的ESG管理。調研結果顯示,70.4%的受訪機構已開發ESG投資指標體系,56%的受訪機構已建立ESG投資數據庫。

來源:21世紀創投研究院

來源:21世紀創投研究院比如,CPE源峰在通過數字化創新優化被投企業ESG管理頗具特色。機構持續通過數字化創新,利用大數據工具,在投後管理中對被投企業實施數字化的ESG風險管控,主動與被投企業分享ESG數字化風險監控數據,推動被投企業主動關注並更新重點數據,引導其採取有效舉措改善自身ESG風險。

從變化的角度看,中國PE/VC基金管理人在受託管理投資人資金時,正在傾力滿足LP在社會價值創造和可持續發展等方面的要求;與此同時,他們積極推行促進可持續價值創造的公司治理標準,不斷幫助優秀企業提升價值。在PE/VC行業之外,由基金投資人和管理人、高成長企業、監管部門、第三方機構等構成的ESG投資生態圈正在形成。

“2023-2024年度ESG投資特殊貢獻機構研究案例”發佈

我們通過問卷調研、電話回訪、數據分析等多種方式,對上百家創投機構的ESG投資實踐情況進行調研,再結合行業專家評委會的評審意見,推出“2023-2024年度ESG投資特殊貢獻機構研究案例”。

以下為具體案例名單: