財報解讀|李斌力保四季度盈利目標,蔚來以“激進降本”破局

從研發到供應鏈,還有銷售服務端,全面降本。

21世紀經濟報導記者 鄭植文 上海報導

3月21日,蔚來汽車發佈了2024年第四季度及全年財報。

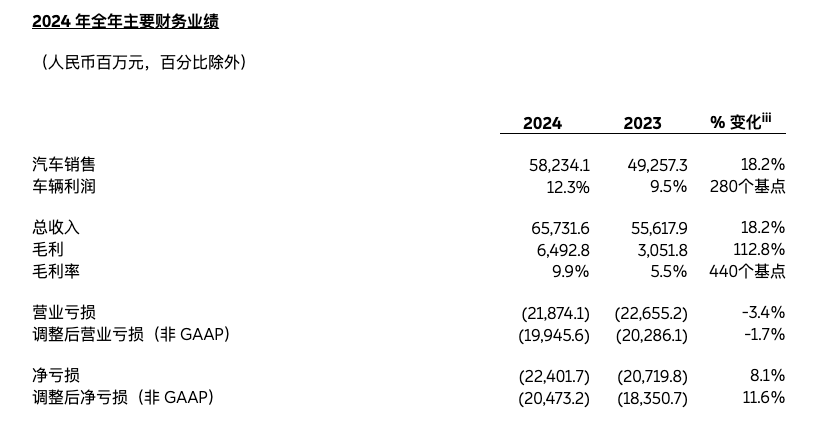

數據顯示,2024年第四季度,蔚來雙品牌共交付72689台新車,創單季歷史新高;全年銷量為221970台,同比增長38.7%。得益於銷量的提升,蔚來全年總收入達657.32億元,同比增長18.2%;但同期淨虧損為224.02億元,同比擴大8.1%。

儘管虧損有所擴大,但蔚來2024年全年毛利率顯著提升,達9.9%,2023年同期僅5.5%。其中2024年第四季度的毛利率為11.7%,蔚來CEO李斌在財報溝通會上表示這依賴於降本措施的目標實現。

李斌表示,隨著銷量的增加、毛利率的提升以及費用的控制,蔚來有信心實現內部提出的2025年第四季度盈利目標。

他預計,今年一季度的交付量在41000至43000輛之間,同比增長約36.4%至43.1%。全年銷量目標仍是翻番,也就是超過44萬輛。

2025年是蔚來的4個大年:產品大年、技術大年、換電站建設大年和國際化大年。

從今年二季度開始,蔚來將進入密集的產品發佈週期,共計9款新車上市。其中蔚來品牌“5566(ET5、ET5T、ES6、EC6)”車型將迎來改款。在蔚來品牌的最新車型上,將搭載蔚來自研的智駕芯片神璣9031,單車成本將下降1萬元左右。

在產品方面,樂道還有兩款產品在今年發佈,其中L90會在二三季度進行交付,“L90和第三款新車處於高價位和高毛利的位置,會給樂道的毛利帶來很大助力。”李斌稱,要在2025年年底,實現蔚來品牌20%毛利率、樂道15%毛利率。

第三品牌螢火蟲也將於4月上市。近日,蔚來與寧德時代達成合作,螢火蟲預研的後續產品,將適時導入寧德時代巧克力換電標準和網絡。

在技術方面,目前端到端已經應用至主動安全方面,“每週會成長40%。”李斌透露,端到端應用到城區領航輔助正在內測,目標是在4月底推送給用戶。

截至2024年底,蔚來的現金儲備為419億元,同期理想為1128億元,小鵬為419.6億元。

蔚來財報指出:“自成立以來,我們一直在虧損。截至 2024年12月31日,我們的流動負債超過流動資產。根據我們的持續經營和流動性評估,我們認為我們的財務資源將足以支援我們在未來十二個月的正常業務過程中持續運營。”

對此,李斌表示會審慎管理現金流,確保接下去的業務發展,此外,他提到“蔚來融資渠道比較豐富,會視公司業務發展情況安排資本市場的策略和融資計劃。”

最高單季收入與虧損並存:持續降本成關鍵

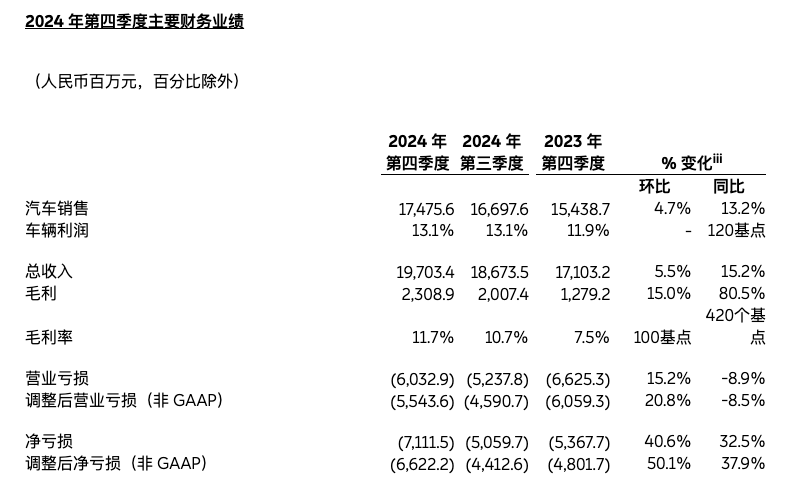

2024年第四季度,在銷量的加持下,蔚來單季收入創新高,達197.03億元,同比增長15.2%,環比增長5.5%,貢獻了全年總收入的近三成。其中,汽車銷售額為174.76億元,同比增長13.2%。

然而,賣得越多虧得越多,當季蔚來淨虧損為71.12億元,同比擴大32.5%,環比擴大40.6%。儘管第四季度的研發費用同比減少8.5%至36.36億元,但與理想和小鵬相比,蔚來的研發投入始終高企。“我們今年還會維持在每個季度投入30億元的結構,但會聚焦在高投資回報的項目,優化我們的立項流程確保研發費用高效產出。”蔚來CFO曲玉表示。

更為突出的是蔚來的銷售、一般及行政開支,第四季度高達48.78億元,同比增長22.8%,環比增加18.7%。

對此,蔚來解釋是由於新品牌和新產品的銷售和營銷活動增加、銷售和服務網絡擴張相關的人員成本增加。而這些投入還將持續到今年一季度,以保證樂道初期的品牌建設。

儘管面臨虧損擴大的壓力,蔚來的毛利率在第四季度卻同比明顯提高,達到11.7%,2023年同期只有7.5%;汽車利潤率則為13.1%,主要得益於單位材料成本下降、整車利潤率的增加。

據悉,蔚來在供應鏈降本方面採取了平台化、體系化的策略,提高零部件複用率,例如座椅骨架平台化帶來10%的成本下降;硬件也進行降本,例如將數據接口統一,單車成本從2000元降到1000元。2024年,蔚來實現了10%的整車BOM降本。

不過,和理想、小鵬在第四季度的毛利率相比,蔚來還有很大進步空間,前兩者分別為20.3%、14.4%。

李斌指出,今年一季度開始蔚來從研發到供應鏈再到銷售服務端各個環節都在進行全面的降本措施。

曲玉也透露,蔚來在體繫上進行了調整,加強成本管理和分析能力,“現在成本團隊也會獨立彙報給我,每一個定點如果超過成本核算的7.5%,也會上升到我和執委會來審批,我們有著非常激進的降本目標。”

但受“5566”車型切換帶來的清庫的影響,今年一季度,蔚來品牌的毛利率也有一定壓力。今年1-2月,蔚來品牌共交付17094輛新車。

樂道銷量不及預期:補齊營銷、門店效率、可用換電站

今年春節期間,為提升品牌知名度,樂道進行了更加積極的營銷投入,例如高鐵站、電梯間的分眾傳播。因此今年一季度,對新品牌樂道的營銷費用也會一定程度上影響樂道及蔚來公司整體的毛利率。

主攻大眾主流市場的樂道在去年上市後,產能爬坡困難,導致初期訂單流失嚴重,未能實現交付量的穩步提升。從去年9月至今年2月,樂道L60的銷量分別為832輛、4319輛、5082輛、10528輛、5912輛、4049輛,最新表現與當時預期目標相差甚遠。

此前,樂道總裁艾鐵成在接受媒體採訪時表示,樂道L60的“後勁不足”是由於最初的準備不足,車未能及時交付,以及由此造成的“次生傷害”導致市場信心不足。

李斌在財報溝通會上則指出樂道品牌知名度遠低於競品,加上負面輿情對銷量產生了30%~40%的影響,“樂道的知名度即使和NIO相比也只相當於NIO的1/3,我們存量訂單消化完了以後,新增訂單面臨一些壓力。”

目前,樂道的門店已經超過400家,但李斌坦言,要把門店的作用發揮出來需要有個爬升的過程,“目前樂道60%的銷售是三個月以內加入公司的,培訓和銷售技巧的成熟有一個過程,超過三個月的門店和剛剛開業一個月的門店相比,效率翻倍,所以門店成熟後,作用會發揮出來。”

儘管有部分區域樂道和NIO兩大品牌的管理團隊是共用的,負責銷售和服務工作,但李斌指出,總體而言樂道會保持自己獨立的銷售網絡,“門店肯定是分開的,面向的用戶群和品牌的區間還是有比較大的區別。”

此外,樂道用戶可用的換電站已經超過了1500座,“前期電池供應不足,我們換電站里的周轉電池比較少,平均一個站就一塊電池,現在這個問題已經解決。”李斌說道。

在他看來,雙品牌戰略已經在部分地區體現出價值,“有12個區域的樂道銷量超過了蔚來的銷量。我相信隨著品牌知名度越來越高,銷售服務網絡的進一步成熟,換電站的進一步佈局,樂道L60的銷量能逐步增長,達到我們的目標。”

樂道品牌是否能夠厚積薄發,幫助蔚來進一步擴大規模效應也是今年蔚來四季度扭虧為盈的關鍵。

“展望長期,在電動汽車行業要保持相對的競爭力,就要做到200萬輛的規模,實現20%的毛利率,7%~8%的淨利率。這不僅是能夠持續經營的目標,也是一個長期的‘生存線’。”李斌在財報溝通會上如是說。