美團進攻AI,王興透露「作戰」策略

本文來自微信公眾號 「時代財經APP」(ID:tf-app),作者:龐宇,36氪經授權發佈。

美團(03690.HK)要向著AI「進攻」了。

3月21日晚,美團披露最新業績數據,2024年,美團核心本地商業分部業績穩健增長,新業務持續減虧。公司全年實現營收3375.92億元,同比增長22.0%;經營溢利368.45億元,同比增長174.6%。

當晚電話會上,美團首次詳細對外披露其AI戰略。

美團CEO王興表示,AI將顛覆所有行業。利用所擁有的一切去嘗試進攻,而非防守,是美團唯一且合理的策略。

進攻AI

財報發佈當晚,美團管理層回應了外界諸多關注。而最大的亮點,是CEO王興罕見地詳細透露出美團對於AI的部署。

王興強調,AI將改變和顛覆所有行業,「我們對此感到興奮」。作為一家將線下業務與線上世界連接起來的公司,「我們將利用所擁有的一切去嘗試進攻,主動在AI方面實現我們的領先地位。」

據他透露,目前,美團對於AI的部署分為三個層面,分別是AI at work(AI在工作中的應用)、AI in products(AI在產品中的應用)以及構建美團內部大語言模型。

首先在「AI at work」層面,美團正將AI運用到所有員工的日常工作和業務運營中,大幅提升超過10萬名員工的工作效率和體驗。

其次在「AI in products」層面,美團將用AI升級現有的2B端(面向企業)和2C端(面向消費者)的產品和服務,並且將推出全新的AI native products(原生人工智能產品),更好地服務消費者、商家、騎手和商業合作夥伴。

第三在「Building LLM」層面,美團計劃通過增加資本支出,持續投資內部大模型。到目前為止,美團在人工智能基礎設施、模型訓練和應用方面已經取得了一些進展。

據王興介紹,美團已經開發了一款內部大語言模型。通過將內部大語言模型與外部模型進行對比,美團為員工推出了包括人工智能編程、智能會議、文檔助手以及AI銷售助手等高效工具,提升工作效率。

在客戶服務方面,美團基於內部大模型開發了一個人工智能客服Agent,試點運營結果顯示,其令服務效率和客戶滿意度均有所提升。

另外,在消費者端,美團已經開始在一些品類中測試人工智能助手,以提升消費者在搜索和交易過程中的體驗,例如在平台上推出了餐廳助手和旅行預訂助手,可以通過文字或語音與用戶聊天。

除了內部大模型外,美團還整合了市場上其他的主流模型,讓內部產品開發團隊自由地探索由人工智能驅動的產品和服務。

據王興透露,目前美團正在開發一款全新的AI native products,「預計這款更先進、智能的人工智能助手將在今年晚些時候與大家見面。」

AI的探索需要大量的基礎設施的投入。在過去的一年里,確保GPU資源的充足供應是美團的首要任務。「在為股東回報和新業務分配大量資源的情況下,美團仍在GPU資源上投入了數十億元,2025年還將加大對AI關鍵基礎設施的投資。」

此外,在王興看來,AI也會極大推動機器人產業的發展。除了在自動駕駛配送車輛和無人機方向的自研外,美團還通過戰略投資的方式,支持機器人、自動駕駛行業的領先的初創企業的發展。

守住基本盤

一方面在AI領域吹起號角,一方面美團需守住自己的基本盤。

在過去十幾年,美團在外賣市場乃至即時零售市場中搭建起來的強大的即時配送網絡,是其作為本地生活「霸主」的核心護城河所在。

時至今日,核心本地商業仍是美團業績的主力引擎。

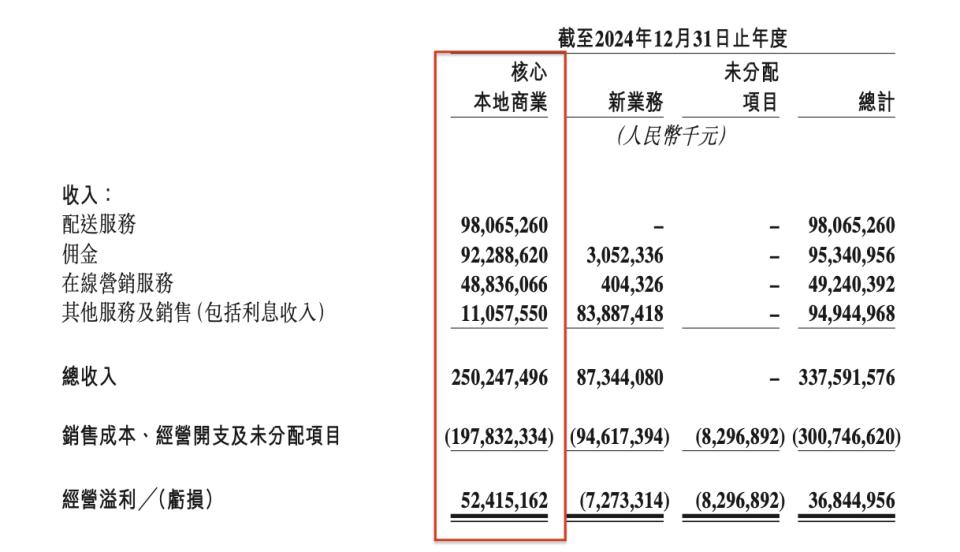

圖源:美團最新披露的2024年業績數據

圖源:美團最新披露的2024年業績數據2024年,美團核心本地商業分部收入同比增長20.9%至2502.47億元,經營溢利同比增長35.4%至524.15億元,其中第四季度收入和經營溢利同比增速分別為18.9%和60.9%。

具體來看,外賣業務方面,美團2024年外賣日訂單峰值突破9800萬單;與此同時,2024年美團大力開拓閃電倉,據美團方面提供的數據,截至2024年末,美團閃購已和超5600家大型連鎖零售商、41萬本地小商戶以及超570家品牌商達成合作;美團到店酒旅業務的表現也可圈可點,全年訂單量同比增長超過65%,年度交易用戶數及年度活躍商家數均創歷史新高。

在美團發佈2024年度業績報告後,美團研究院也對外披露了年度騎手收入情況。數據顯示,美團全年月均有單騎手數量為336萬。2024年全年,美團全國範圍內高頻騎手的月均收入在6650元至9344元之間,在北上廣深等高線城市可達11547元。

美團已明確表示,將於2025年第二季度啟動騎手社保試點。目前已在人社部指導下完成方案設計,並投入14億元用於職業傷害保障試點,覆蓋7省市600萬騎手。

對於美團整體業績表現,網經社電子商務中心數字生活分析師陳禮騰向時代財經表示,美團業績增長主要得益於即時零售的規模化滲透、到店酒旅的協同效應釋放,以及成本的優化。美團在本地生活、外賣行業市場,競爭力強勁。不過,2025年,本地生活市場迎來新變局。

陳禮騰指出,美團未來面臨的最大成本挑戰將來自騎手社保新政的潛在衝擊。根據第三方測算,若社保新政全面實施,每單配送成本可能增加0.3元至0.5元,全年新增成本約50億元。這對核心本地商業的利潤率構成直接威脅。

他認為,美團在騎手社保問題採取「漸進式」策略,但如何將短期成本轉化為長期運力優勢,仍是其守住基本盤的關鍵挑戰。

海內外業務開新

美團新業務向來是投資者關注的重點。這部分業務主要包括食雜零售業務(快驢、優選等)和軟硬件服務(美團SaaS、騎行、充電寶等)。

目前,美團新業務雖尚未盈利,但虧損率大幅收窄。2024年全年,美團新業務分部收入保持25.1%的增長,達到873.44億元;經營虧損由2023年的202億元收窄至2024年的73億元。

美團表示出對於新業務的戰略耐性。王興在回應新業務的投資回報率時稱,美團新業務是以長遠的健康的發展為目標,「不是一蹴而就,不會立即反映在我們的損益數據中,大家要有一點耐性。」同時他強調,在投資策略上,美團會謹慎評估每一項新業務的投資回報,並保持足夠靈活性。

圖源:圖蟲

圖源:圖蟲對美團來說,食雜零售是必須拿下的蛋糕。王興認為,中國食雜零售市場發展空間巨大,「而目前這塊在線滲透率仍然很低。」

他還指出,美團有一些新業務已有不錯的發展。比如B2B餐飲供應鏈(快驢)、共享單車、共享電單車、共享充電寶等新業務;美團優選在進行了重大戰略調整後,效率有實質性的提升。

當國內市場競爭日趨激烈,出海成了很多企業尋找增量的新選項,美團也不例外。

在海外市場探索方面,作為市場的新進玩家,Keeta自去年10月在利雅得上線後,目前其已覆蓋沙特6個以上主要城市,且顯示出良好的增長形勢。

王興表示,外賣的商業模式在國內和國外都已被驗證,有著清晰的盈利路徑。中東等海外市場有更高的客單價,用戶付費意願也更強,外賣平台的利潤率水平也高於國內。

不過,對於沙特以外的中東市場,美團「仍然在進行研究」。「從長遠來看,美團在海外的拓展不會像在國內一樣地迅速,而是希望先把食品配送的流量做起來,把基礎設施打紮實。」