「史上最強」年報里,藏著比亞迪的下一手

出品丨虎嗅汽車組

作者丨李賡

頭圖丨視覺中國

以「智駕平權」但售價不變的操作,比亞迪「間接」點燃了2025年車市的第一輪價格戰(具體分析參考虎嗅汽車此前文章《比亞迪們為了這事情殺紅了眼》)。

但早已坐牢龍頭地位的比亞迪,2025年仍需「回答」兩個關鍵問題:

-

在近4年的高強度競爭後,比亞迪今年如何進一步給友商壓力?這能否兼顧自身的良性成長?

-

比亞迪如何規劃自身接下來的發展路徑,新支撐點的強度是否足夠?

就在昨晚(3月24日),比亞迪發佈了2024年第四季度及全年業績,結合這份財報中透露的最新經營數據和業務規劃,我們可以對上述問題進行深入解析,並嘗試提供一些答案。

比亞迪還可以繼續「上強度」,銷量成長仍有空間

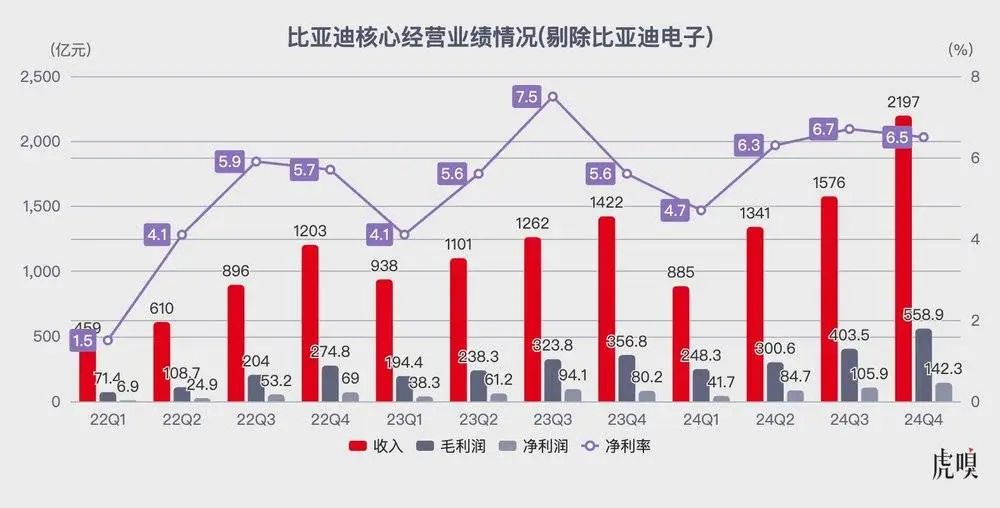

多家媒體以「史上最強」來描述這次的財報,其中多項核心經營指標均創歷史新高:全年營收7771億元,同比增29%;歸母淨利潤402.5億元,同比增34%;境外營業額來到2219億元;研發投入新高542億元;現金儲備1549億元;經營現金流淨額也有1335億元。

這些正向且華麗的表面業績數字之下,比亞迪業績層面的核心挑戰並沒有改變,還是「如何在激烈的市場競爭中繼續提升銷量和利潤」。

這個問題看似複雜,但答案早已在過去4年中國市場的「大混戰」中公示——必須在產品力和價格上都「卷」,讓消費者不得不選。

以最明顯的「卷」價格為例,比亞迪就在源頭的「控製成本」上展現了極強的能力,其中最大的「功臣」當然是規模。

在剔除比亞迪近年來產能擴充所帶來的「額外攤銷成本」情況下,早在2024年上半年,比亞迪的單車毛利率就已經飆升至35%。單車實際生產毛利率的不斷提升,讓比亞迪在2024年第四季度高端化進展不明顯(騰勢+仰望+方程豹本季度佔比提升0.3%,來到4.2%)的前提下,單車收入提升了5000元,幅度達到3.6%。

按照比亞迪目前固定資產6~8年的攤銷折舊週期計算,儘管折舊攤銷仍將在未來幾年影響部分毛利空間,但憑藉規模效應帶來的毛利率提升,比亞迪將能夠有效抵消這一不利影響。

在規模化之外,技術選擇和產品佈局對於比亞迪「控製成本」的貢獻同樣不小。

去年比亞迪的銷售攻勢,其實完全圍繞DM 5.0展開。作為比亞迪新一代的插混動力系統,其從一開始就選擇了整套動力系統以電動機驅動為核心,將複雜的多檔變速「簡化」為「單檔減速器 + 直驅離合器」。根據相關業內人士估計,僅這一項選擇就能瞬間削減5000元的成本。

在削減成本的同時,這套結構更簡單的「單檔混動動力系統」,還大大降低了後期節能優化的難度。最終讓比亞迪實際產品實現了「又便宜又省油」的綜合屬性,最終讓比亞迪混動銷量在產品更新之後直接邁入了月銷20萬輛的「新世界」。

這種以工程師思維為核心,以「技術不斷升級但是售價不增加」為原則的打法,讓比亞迪在行業中頗具競爭力。

去年第三第四季度,比亞迪的整體研發費用再創新高。今年年初就拿出了「天神之眼」和「超級e平台」兩個重要更新。以我們2月份曾重點報導過的 「智駕平權」為例,在搶佔「智駕」心智之餘,也非常注重成本控制。

今年比亞迪裝車量最大的「天神之眼C」(20萬元以下都用這套),BOM成本最低僅為4000元左右(前視高解像度鏡頭 300~500 元;其他鏡頭 10~300 元;毫米波角雷達 200 元;超聲波雷達 50 元;智駕域控制芯片 2500~3500 元一顆)。再加上部分傳感器自產,以及憑藉自身巨大訂單量將部分成本壓力轉嫁給供應鏈,最終的「智駕平權」成本完全有望控制到「3000元/輛」以內。

這部分新增的成本,對於單車目前穩定淨利1萬元左右的比亞迪來說,接近「無關痛癢」。相反,搶下「智駕」概念之後,不僅能在主流市場提升銷量,更能在高端市場打開新局面,這些都將成為更大的收益來源。

新的「超級e平台」也是一樣,全新的快充電池、全新的大功率電機、全新的1000V三電、全新的高效熱管理等多個技術成本,在別的廠商手上大概率就被拿去徹底「高端化」,但比亞迪中期大概率還會逐步將其中的技術進行下放,重新拉升比亞迪「沒落」已久的純電乘用車市佔比。

考慮到其他品牌跟進比亞迪「智駕平權」和「超級e平台」仍需時間(少部分品牌半年左右,大部分需要一年左右跟進),預計「不對稱競爭」格局還是會進一步催生更多價格戰的出現,並以後者最終實現消費者內心的價值「錨定」。

而比亞迪為了保證自身的產能利用率充足,還將繼續給行業「上強度」,包括加速新技術的普及化進程,不排除在下半年被動性地跟隨「小範圍價格戰」。

動力電池還是關鍵支撐,海外銷量即將快速提升

在整個汽車行業拚得你死我活的狀態下,比亞迪之所以還能獲得幾百億利潤,與電池業務的支撐有密不可分的關係。

電池給比亞迪貢獻了大量的利潤空間,根據比亞迪官方的月度產銷快報,比亞迪 2024 年內實現了 194.7GWh,相較於去年的 150.9GWh 同步增長了 29.02%。

參考寧德時代2024年年報,其單Wh淨利在0.11元/wh,二線優秀電池廠商的單Wh淨利在0.03元/Wh。中性預估下,假設比亞迪單Wh淨利為0.07元/Wh,單車供電池淨利在2024年全年就能貢獻136億淨利潤,佔到2024年比亞迪剔除電子業務年淨利潤的36%,第四季度淨利潤的95%。

全力押注磷酸鐵鋰電池的比亞迪,目前在磷酸鐵鋰電池的技術方面仍處於第一梯隊。根據坊間傳聞,「超級e平台」所採用的新一代刀片電池,在實現1000V平台的同時,能量密度也有所提升,基本與寧德時代的神行Plus電池能量密度看齊。

更出色的綜合性能,也有望在2025年為比亞迪的外供電池業務創造更多機會。根據高工鋰電的相關統計數據,比亞迪去年光是給造車新勢力,就外供了15.6GWh的動力電池,這部分電池就能為比亞迪多創造10億淨利潤。

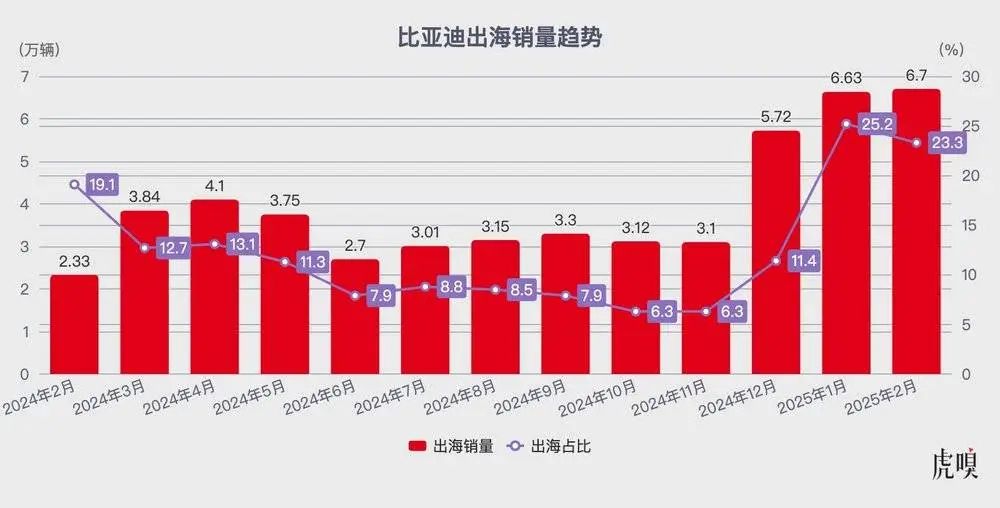

在電池外供之外,比亞迪2025年發展的另外一個重點方向,必然是出海。

比亞迪在2024年中完成了泰國和烏茲別克史丹兩個海外工廠的正式投產,但由於初次在海外落地,產能的爬坡並不像國內順利,目前出海仍主要靠自有「滾裝船」的運輸。2024年年末的出海銷量增長,就是其第二艘滾裝船「常州」投入使用的結果。

而在今年1月,比亞迪另外兩艘自有滾裝船「合肥」、「深圳」也已經投入了使用,後者作為全球最大的汽車滾裝船,一次就能運輸9200輛乘用車。而這個等級的滾裝船,比亞迪在2025年內很可能還要投入4艘。自有運輸力量的持續增長和海外工廠的持續落地,正在一步步為比亞迪2025年海外銷量的提升掃除障礙。

2025,比亞迪的機會與挑戰

基於比亞迪近期諸多動作和2024業績,我們完全可以對比亞迪2025年的銷量給出預測。

先說「智駕平權」的影響,比亞迪發佈DM 5.0後,在行業內維持了半年以上的技術領先,也實質性地拉動了插混產品的銷量增長;本輪「智駕平權「也是一樣,比亞迪有望從4月中下旬就能完成「清庫存」,實現「智駕攻勢「的實質展開。

即便其他友商以最快的速度跟進,「完善方案、前期路測、清庫存、最終上市「的全過程大概率還是需要6-7個月以上。讓比亞迪在15萬元以下產品中獲得產品力優勢。

根據這一「競爭優勢」,中性預估,比亞迪僅憑「智駕平權「就能實現15~20%的銷量增長。

其次是「超級e平台」,在本次新技術發佈之前,比亞迪的純電技術一直停留在2022年的「E3.0 EVO」平台,更慢的充電速度、更糟糕的續航體驗等特性極大地影響了比亞迪出純電產品的銷量,也造成了2024年第四季度比亞迪純電產品市佔率和混動產品市佔率相差了117%。

隨著純電新技術的發佈和產品力補全,疊加智駕優勢的影響,中性預測,純電產品單獨的銷量有望再獲得25~30%的銷量增長。

最後是出海,今年船隊規模中性預估將會達到5艘,總裝載能力有望達到4萬輛,單船運輸週期為40~50天(往返,具體時間視目的地而定),年自有運輸量能夠超過30萬輛;海外頭兩個工廠大概率在2025年中下旬可以完成產能爬坡,年平均產能有望達到15萬輛;再加上比亞迪通過其他途徑的出口(租第三方運輸能力),全年出口能力有望提升40~50%,去到60~65萬輛。

三重因素共同考慮,中性預估比亞迪2025年銷量將達到550~600萬輛(比亞迪去年產能已經逼近500萬輛,仍有近200萬輛產能在建)。代入到業績層面,預估單車業績並不會發生大幅變化(因為智駕是全系搭載),即2025年營收有望再次增長30%以上,淨利潤的增幅甚至會超越30%。

必須強調的是,在業績增長期望依舊明確的前提下,比亞迪在智能化方面仍有艱巨的挑戰需要面對:大量「智駕版「產品的上市,必然增加事故發生概率,若出現問題,可能直接影響消費者信任,從而直接衝擊銷量,引發供應鏈連鎖風險;目前的高階智駕方案仍有供應商的影子,比亞迪接下來如何自研智駕技術,逐步向更高階的智駕方案進行自研覆蓋,真正打造出屬於自己的「智駕」標籤。

連續多年保持穩健增長的比亞迪,仍需要保持努力。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com