靠DS股價翻身難消造假後患,每日互動面臨數據變現、回款雙重挑戰 |看財報

昨日,AI大妖股每日互動(300766.SZ)披露2024年財報。在超8000萬元訴訟調解費用的拖累下,公司淨利潤再度虧損,顯示這家曾經的數據智能獨角獸企業,6年後仍在為上市當年的財務造假買單。

離奇的是,基本面如此堪憂的每日互動股價前不久剛剛上演了一出絕地反彈,年內最高漲幅達380%,而原因只是傳言中與DeepSeek捕風捉影、似有若無的關聯度。

事實上,上市後的每日互動業績光速變臉,2024年已是其虧損的第二年。在行業缺乏統一交易標準、數據安全合規管理升級背景下,每日互動的數據變現能力正遭遇挑戰。加之政府服務收入佔比的提升加劇了回款難度,即便公司主營業務扭虧,但盈利質量也堪憂。

上市6年仍在為蘿蔔章造假買單

根據財報,每日互動2024年實現總營業收入4.70億元,同比增長9.41%;實現歸母淨利潤-0.65億元,同比減少29.69%;扣除非經常性損益後的淨利潤為1952.5萬元,同比增長177.72%。

來源:Wind

來源:Wind造成每日互動淨利潤虧損的原因,主要系歷史財務報告信息披露事項導致的調解支出及計提預計負債等事項影響。據公司1月21日披露,因歷史財務報告信息披露事項引致的與投資者之間的糾紛,公司作為被起訴方的涉案金額合計為8,345.81萬元。

上述信披造假暴露的公司內控缺陷問題,指的是由「蘿蔔章」引發的應收款連續暴雷事件。

2020年底,每日互動自曝,公司在進行應收賬款催收中,發現業務高級總監李某涉嫌偽造客戶印章、假冒客戶身份,虛增銷售合約6600多萬元。

根據證監會2021年10月出具的處罰決定書,2019至2020年度,每日互動互聯網服務事業群數據增能部時任部門經理通過偽造客戶印章等方式虛構多份銷售合約及相關結算單據。每日互動未及時發現上述合約及業務虛假,對相關銷售收入進行了確認並據此編製財務報表,致使2019至2020年度披露的部分定期報告存在虛假記載。

每日互動對2019年年報、2020年一季報、2020年半年報、2020年三季報進行追溯調整,分別調減歸屬於上市公司股東的淨利潤(以下簡稱「淨利潤」)3,301.41萬元、541.68萬元、1,285.36萬元、2,281.26萬元,調整金額佔更正後淨利潤的比例分別為43.46%、19.21%、23.39%、35.02%。

公開資料顯示,每日互動於2019年3月登陸創業板,是A股市場首家上市的數據智能企業,當年正好是每日互動應收賬款暴雷的首個年份。

上市前後,每日互動的業績可謂冰火兩重天。具體來看,上市之前,其經營業績連續四年上演爆髮式增長,淨利潤飆升至2.49億元;上市當年淨利潤大幅下滑近70%至0.76億元;最近兩年,公司淨利潤已陷入連續虧損,營收始終徘徊在5億元以下。

值得一提的是,基本面堪憂的每日互動,由於搭上DeepSeek東風股價迎來反轉,一度創下70.5元的階段新高,年內最高漲幅達380%。

當然,事後證明公司與DeepSeek關聯度不高,股價也在近期回撤至43.24元,當前每日互動市值仍有169.6億元。

盈利與回款的雙重困境

每日互動成立於2010年,是一家基於大數據的移動互聯網綜合服務提供商,為商業主體和政府部門提供豐富的數據智能產品、服務與解決方案,賦能各行業數字化升級。主要產品和服務是開發者服務、商業服務、增長服務、增能與風控服務、品牌服務、公共服務。

公司去年收入增長主要來自商業服務與公共服務領域的穩步發展,尤其是SaaS產品C的推出,實現了規模化收入。據悉,2024年公司來自數據要素價值化的收入佔比約為87.58%。

儘管公司在數據資源積累方面具有顯著優勢,但其數據變現能力並未顯著提升。

截至2024年末,公司開發者服務SDK累計安裝量突破1,150億,覆蓋設備超過10億,其中智能IoT設備SDK累計安裝量超3.7億,SDK日活躍獨立設備數(去重)超4億。

業內人士表示,數據要素市場尚處於發展初期,目前缺乏統一的規範和標準,導致數據交易存在信息不對稱、交易雙方信任度低等問題。而數據的價值難以用傳統的成本或收益方法進行準確衡量。不同行業、不同企業對同一數據的價值評估可能存在巨大差異,這使得數據定價缺乏統一的標準和依據,增加了數據交易的難度。

上述人士同時表示,隨著數據安全和隱私保護相關法律法規的不斷完善,企業在使用和變現數據要素時,必須嚴格遵守這些法規,確保數據的採集、存儲、傳輸、使用等環節符合法律要求,否則將面臨嚴重的法律風險和處罰。

從財報可以看出,每日互動去年主營業務盈利能力有所改善,但與歷史盈利高點相差甚遠,且整體盈利質量並不高。

事實上,自2021年內控暴雷之後,每日互動來自互聯網行業的營收逐步減少,取而代之的是政府服務收入成為大頭。截至2024年,公司來自政府服務和互聯網的營收佔比數別為61.78%、30.51%。

來源:Wind

來源:Wind擴大政府服務收入一定程度上彌補了互聯網收入減少帶來的損失,但也同時公司也面臨驗收流程長、回款不及時等困擾。

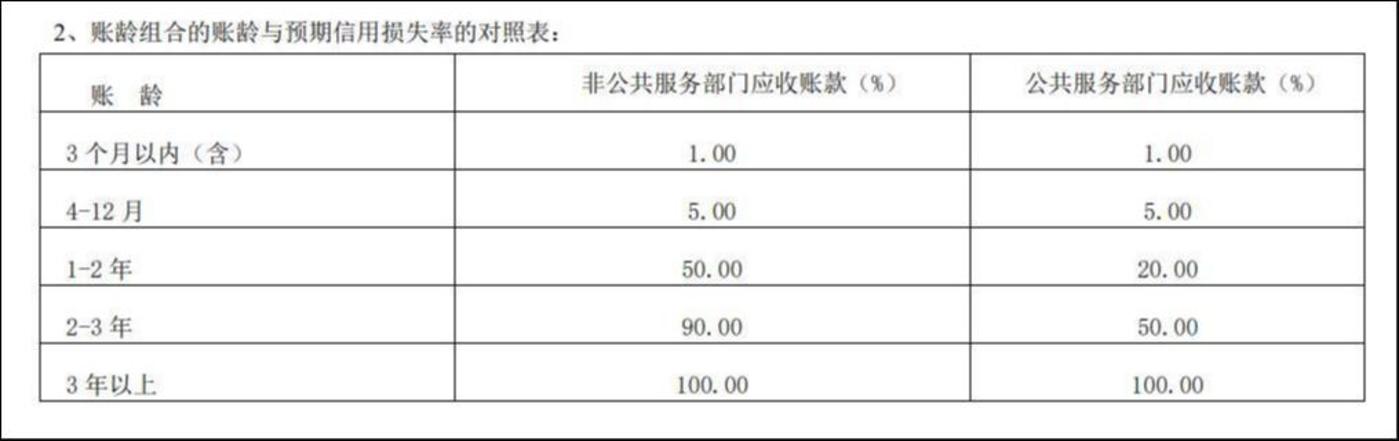

根據每日互動披露,公司對公共服務部門和非公共服務部門的預期信用損失率計提存在差異化。其中,就1-3年賬齡的應收賬款及合約資產,公共服務部門的計提比例要遠低於非公共服務部門。

來源公司2024年年報

來源公司2024年年報財報顯示,每日互動2024年應收票據及應收賬款總額合計1.65億元,同比增長近29%,遠高於9.41%的營收增長速度。其中,應收賬款佔總資產比重上升2.61%,主要因本期部分業務收款不及預期;合約資產佔總資產比重上升0.19%,主要因公共服務業務中項目類合約的影響。

(本文正選鈦媒體App,作者 | 馬瓊,編輯 | 曹晟源)