看完現在的租金走勢,我逐漸沉默

似乎每年這時候我們都會鎖定租賃市場。

每年的三月、七月、九月分別對應市場的務工期、畢業季、升學季。

這些市調文字的背後是我們點點滴滴問到全市16個區的TOP板塊的租賃情況。

我現在依然記得2022年6月租賃市場大漲,有的中介帶看帶到電動車沒電。

差不多兩年前我們又發現租金市場在逐步下行等等。

今天依然是次租賃市場記錄,但這次我們玩票大的,站在這個三月底的日子裡我們去看看全國的租賃市場又發生了怎樣的改變,準確地說是過去三年發生了什麼。

上海的房東也許能從中看到上海租賃市場背後那個最大背景。

全國各地的房東也許能從中看到自家房子過去三年到底經歷了什麼。

更重要的是接下來呢,租賃市場正在醞釀著怎樣的改變?

一

租金幾乎回到2019年。

租金幾乎是樓市里最神秘數據。全國新建商品房、存量房交易還有個面積和金額,租賃什麼都沒。

上海16個區還可以通過市調走訪人肉記錄,全國市場真的有如茫茫大海。

這也是為什麼當我們看到中國指數研究院這份全國租賃數據記錄的時候幾乎當即拍腿決定拿出來分享。

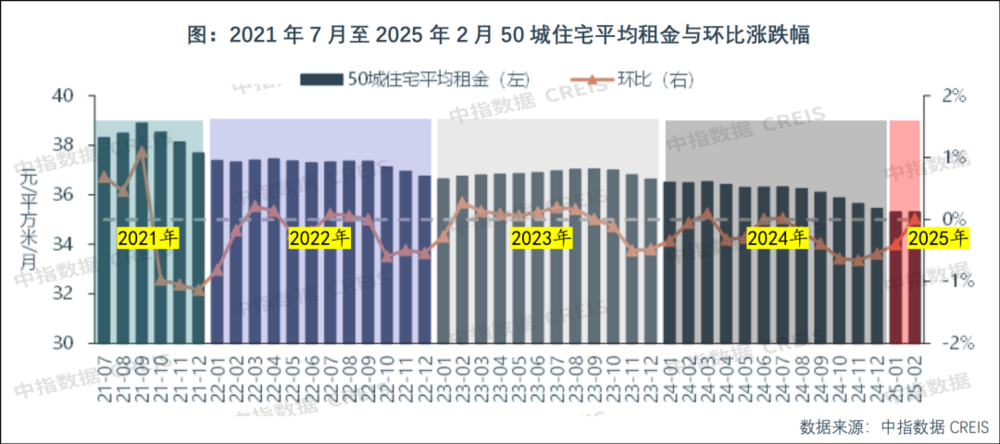

這份數據聚焦的全國50個城市,北上廣深這樣的超一線、杭州成都這類強二線,甚至東莞、佛山這樣的三線都在列。

選取的也是這些城市的住宅租金,然後分租金、環比漲跌得出了這樣的數據,我跟各位一樣也是頭回看到。

原來全國範圍的租金波動是這樣的。

上海寶山區的朋友兩年前租的一室戶3500元/月已經降到現在的3200元/月。

北京朝陽區傳媒大學地鐵站藝水芳園小區是東三環上班族租房重點涉獵範圍,這裏的90平三房次臥兩年前租金3000元/月,現在回到了五年前的2800元/月。

我將這些日常詢盤的點狀案例套在上面那份表格上,這和下浮的點數有點契合。

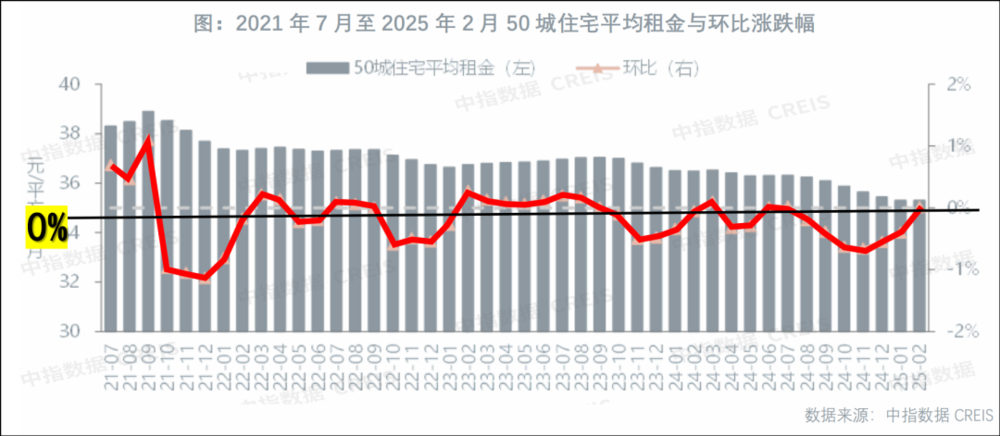

今年2月同比去年2月全國住宅租金下浮3%左右。

今年2月同比2023年2月下浮7%左右。

不過這些數字並不是那麼值得關注,更值得關注的是我們的租金現在回到了哪年。

從2021年的峰值到2025年你會看到租金分三年有條不紊地下行。

要知道數據分佈跟市場起伏異曲同工的地方在於會週期性出現波峰和穀底。

放在數據分佈上就是正態分佈。

2021年是過去五六年間的峰值水平,2021~2025年我們看到的中間分三年遞減,而2021年前的兩三年則是租賃價格不斷起勢的時候。

換句話講,今天的房租至少回到2019年前後水平。

這個階段里全國住宅租賃市場每月每平米35.5元左右,30平就是1065元/月、60平就是2130元/月、90平就是3195元/月。

而時間也讓數字變得格外有意思。從2019年前後的35.5元的每月每平到2021年的高點,現在又回到了這輪週期的最開始。

二

這份數據走勢背後有類產品格外值得關注。

不知道各位最近關注一條消息沒,就是萬科泊寓開放加盟。泊寓是典型的長租公寓項目,長租公寓這個已經遠離主流地產很多年的概念最近一次爆發是2016年,彼時各位聽過沒聽過的房企都有佈局長租公寓。

而泊寓放在任何長租公寓排行榜單里它都是TOP規格,但即便如此它活得並不容易,其背後也反映了整個長租公寓市場現狀。

這也是租賃市場里除了住宅之外我最關注的部分。

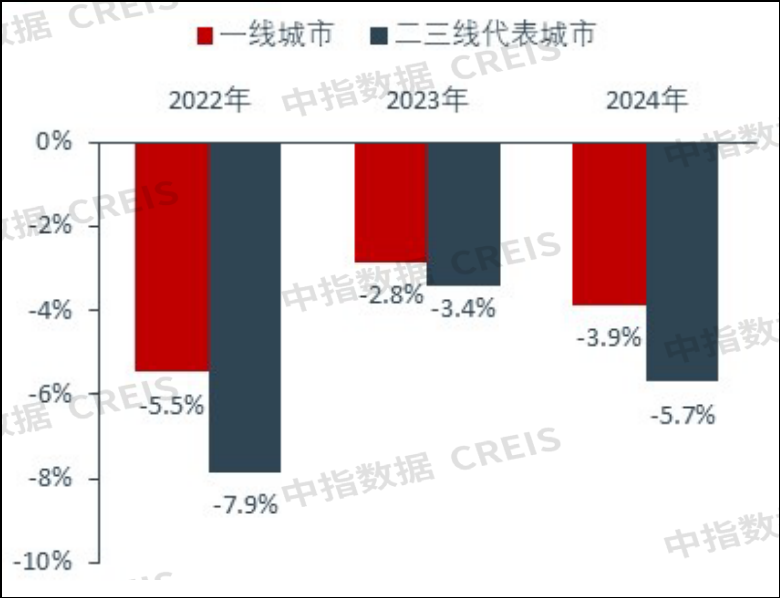

全國平均住宅租賃近一年跌幅3%左右、近兩年跌幅7%左右,長租公寓近一年跌幅4.8%、近兩年跌幅7.9%。

2022至2024年,根據中指的統計重點30城的集中式長租公寓租金累計跌幅在10%以上。

整個租賃市場里長租公寓確實更為艱難。

而長租公寓內部你很容易想像到的,同時也是數據里顯示的,二三線城市的長租公寓尤為艱難,跌幅更大。

集中式長租公寓租金累計跌幅在10%里,其中一線城市跌幅較小,為12%,二三線代表城市跌幅在16%左右。

我請教了兩位專門做長租公寓的管理人,在他們看來,個人房東的零成本、自如這類機構的強運營、中介機構的強客源,這三點長租公寓一條都沒沾上,而這也讓長租公寓成為租賃市場最冷的一脈。

市場很現實,下行期的時候最先臉著地的就是產業鏈上最薄弱的那一環。

三

而當我看清後面走勢,我也漸漸沉默。

說實話是並不知道這份數據哪裡是終點。

距離2021年7月已經過去4年,租金走勢中有兩件事讓人略感不適。

首先是全國租金走勢的環比漲跌。

你會發現過去三年我們的租金走勢不是漲跌的問題,而是跌多跌少的問題。

我將租金環比走勢單獨拎出來

這件事有點出乎意料,畢竟每年3月、7月、9月的節點都像租賃市場里的「黃芪」,提氣補血功效顯著才對。

但過去三年你會看到即便遇到這些大熱節點,換回來的也頂多是個平手。

到今年這個2月的租金的環比漲幅居然為零。

換句話說全國範圍的租金動力還很虛。

而今年這個2月如果還是打和手的狀態,即使後面漲也是微漲。

而二三月市場向來是強過7月、9月兩個高峰期的。如果現在如此那指望後面兩個節點翻身就有點睏難了。

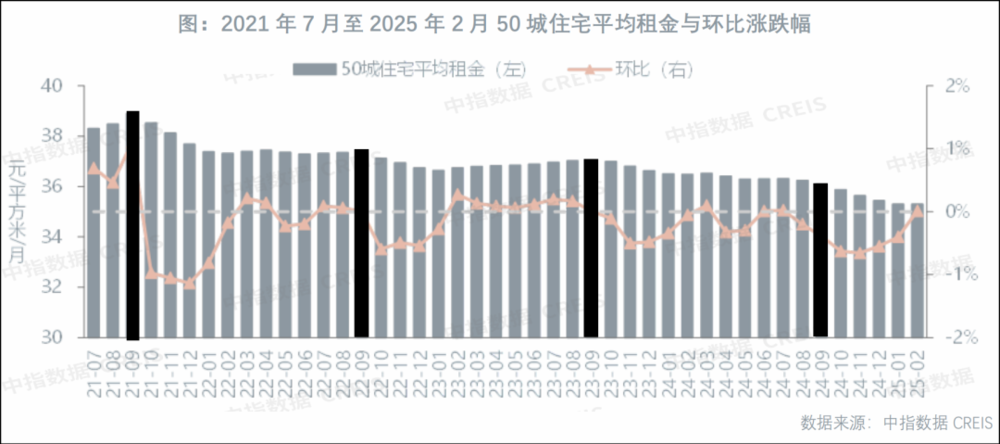

更何況從曆年市場來看還存在「黑色九月」。

就是每年9月後,市場都要下行,這是租賃市場的自然規律。

放在過去五年的市場也是年年如此,全國租金跌幅之所以能回到2021年之前,數據層面看也離不開9月。

所以眼下的租金停在了2月,但後面的趨勢已經躍然紙上。

四

數據背後這樣的租賃市場到底發生了什麼?

大的背景太過宏大沒必要贅述。

我說幾個我市調過程中遇到的真實直接的降價理由。

我拿起電話跟青島的租賃小哥聊了會。

市南板塊的某兩室戶去年月租9000~9500元/月,今年在8600~9000元/月。

甚至還有更低的,因為這裏的房東喜歡以年為單位計算房租,一年到手10萬的月租平坦到每個月是8333元/月。

以往這類房源的租客都是企業外派到青島的員工租賃需求,但今年企業開始為他們換租,換到租金更便宜的房源里。

這也成為青島這類二線城市租賃市場下滑的最直接原因,因為哪怕是個人租賃也會遇到這種降低預算的問題。

我又電話了武漢的租賃小哥。

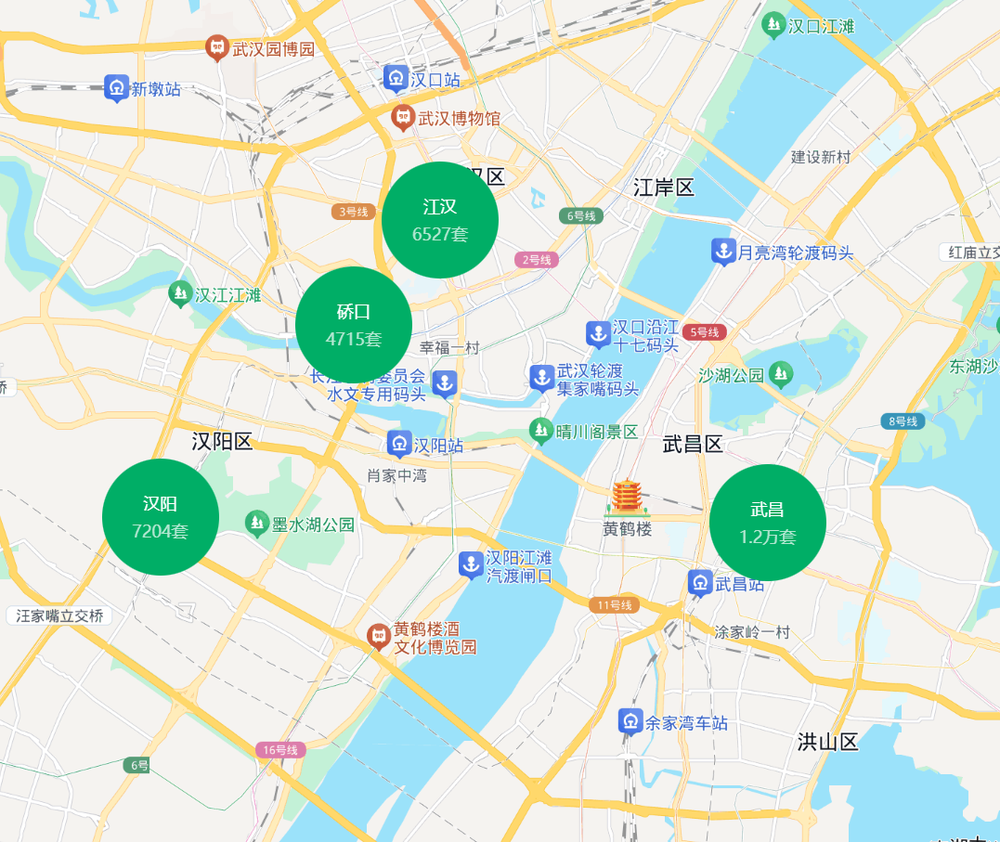

武漢濱江邊上某濱江項目2022年交房,現在在當地德佑上的掛牌30套,300套的房子裡這就是10%的租賃掛牌率。

驚人掛牌率的背後是房東發現房價下行幅度遠超預期,但自己又不住,於是掛牌到租賃的就激增。

濱江項目所在板塊武漢礄口

而租賃市場跟其他市場一樣一樣,但凡供需失衡,委屈的只有價格。

而這也成為我們今天討論全國租金的最大語境。

因為幾乎所有的租金下行背後都不是租房的人變少了,而是房子變多了。

這房子除了從二手房過來的、也有從保租房、從長租公寓過來的……

最後就看到了今天的租金行情。

五

這稿件越寫越讓人沉默,不過不知道是巧合還是命定。

我發現租金這件事下滑是一方面,結局不一定是壞的。

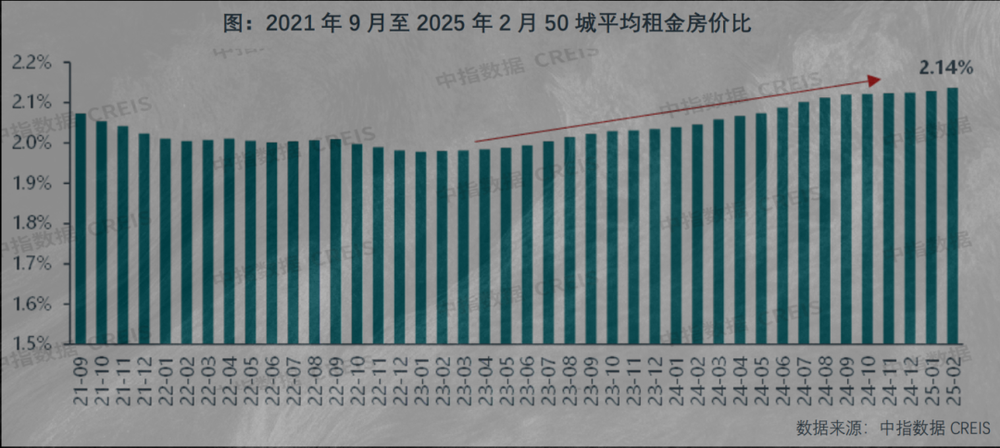

租金市場下行的背後有個數據卻上升了——租金房價比。

這50城的平均租金房價比在2.14%,這個數字來到2021年以來的新高。

這裡面增長的每個百分比前面的小數點都意味著住房租賃資產投資價值在提升。

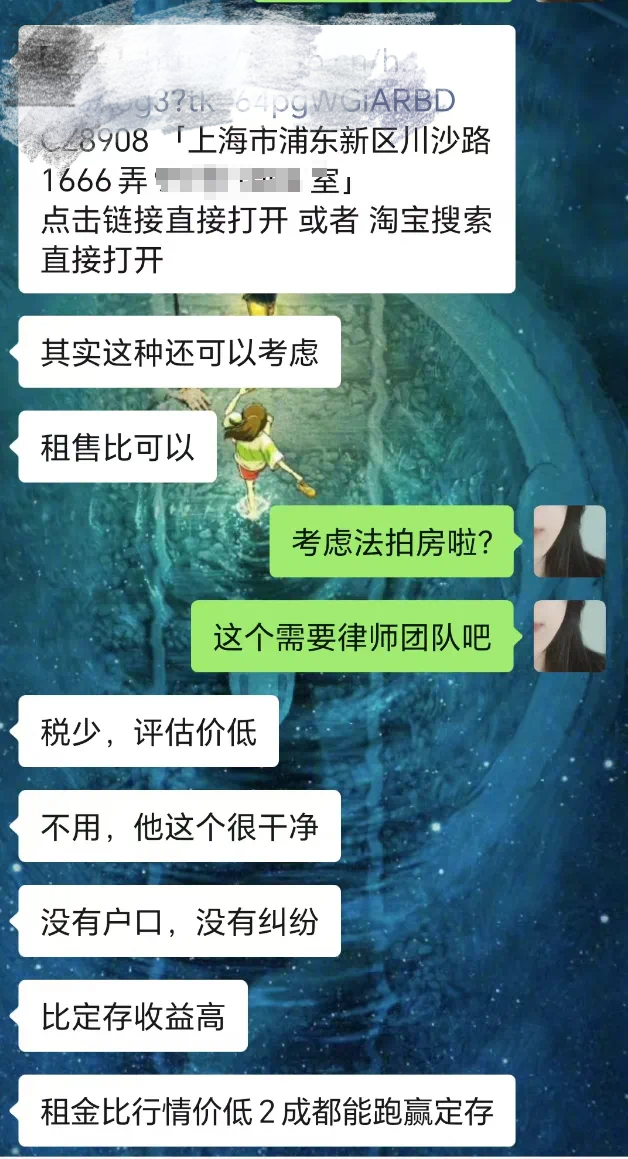

不誇張地說,就在所有人告訴我投資需求已經「滅絕」的時候,去年10月的一天我朋友圈里一位銀行出身的金融人士就跟我討論過買房放出去租的案例。

讓我沒想到的是更早之前也是他跟我說的堅決不買房。

而這次讓他決定買房的理由就是租金房價比,在他看來房價已經降到了適合出手的時候,我想他不是市場里唯一這麼做的人。

這背後本質上就是房價進入新一輪定價週期,租金的波動相較於房價而言相對平穩,反而讓放租成為一件有效益的事。

我想這會兒市場上在租金和房貸之間搖擺的房東是不是也變多了,你覺得呢?