財報解讀|嵐圖向上貢獻高毛利,東風“乘東風”扭虧為盈

21世紀經濟報導記者 鄭植文 十堰報導

3月26日晚間,東風汽車集團股份有限公司(以下簡稱東風集團股份)發佈2024年財報。

財報顯示,2024年,東風集團股份共銷售汽車約189.59萬輛,同比下降9.2%,這主要是受到燃油車市場萎縮、合資品牌銷量連年下跌所致,但自主品牌乘用車銷量同比增長26.4%,達43.89萬輛。

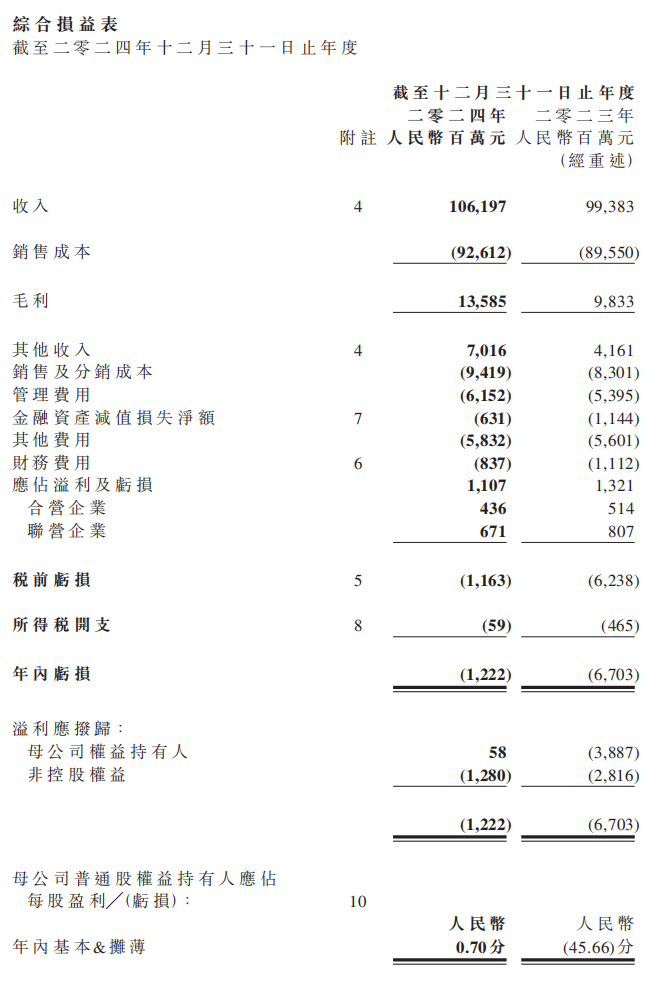

得益於自主品牌量價齊升,東風集團股份的總收入得到改善,其中營收達1061.97億元,同比增長6.9%;歸屬於上市公司股東淨利潤為0.58億元,同比增長39.45億元,實現扭虧為盈。

儘管與比亞迪、吉利、長城等大廠相比,東風總體表現仍有差距,但相比於過去兩年,東風的新能源轉型及內部改革已經初顯成效。

反映在財報上的當屬毛利率,2024財年,東風集團股份毛利率為12.8%,同比提升2.9個百分點,回到2020年的水平。

東風汽車財務控制部總經理廖顯誌指出,毛利率的明顯改善來自於三大方面:新能源轉型加快,尤其是嵐圖的高端化轉型進一步增強了東風的盈利能力;內部改革涵蓋了商企、研發、採購、營銷等全領域,以實現降本增效;自主品牌銷量不斷提升,規模效應逐漸凸顯。

“毛利率總體改善還是很不錯的,但我們的要求往往都是很高的,每次我們的銷量目標總是有差異的,我們一直都在挑戰高目標。”廖顯誌坦言,2024年上半年納米和奕派兩個品牌的市場表現確實未達預期,隨著訂單管理和產能提升,在去年四季度有所改善,“與新能源行業頭部企業相比,我們的毛利率水平差距有限,主要差異體現在規模效應方面。”

在2024財年業績報告發佈的董事會上,東風集團股份還宣佈了一項人事變動:原東風集團股份執行董事、總裁及授權代表周治平因工作變動辭任,自2025年3月26日起生效;現任董事會主席楊青獲委任為授權代表,總裁一職空缺將物色合適人選後委任。

這或與此前“長安、東風整合猜想”有關,日前周治平已正式擔任兵裝集團董事、總經理、黨組副書記。

不過,東風汽車新聞發言人、品牌管理部副總經理呂海濤在接受21世紀經濟報導等在內的媒體採訪時也給出了回應,“截至目前,並未有公告明確宣佈東風汽車與長安之間的重組,市場對公告內容可能存在誤解。”

“該省省,該花花”

降本增效已然是當下汽車行業的大方向,無論是尚未走向盈利的新勢力,還是穩居“第一名”的比亞迪,都在積極尋求降本。一位業內資深人士告訴21世紀經濟報導記者,“2025年拚的是血槽。”

賬上的現金儲備越多,越有打持久戰的底氣。截至2024年末,東風股份集團擁有現金及現金等價物758.53億元,約比亞迪的一半、吉利的兩倍。

擁有充足的糧草彈藥還不夠,還需要有降本增效的能力。蔚來CEO李斌曾向記者指出,降本無非三種方式:規模降本、管理降本和研發降本。

這三種降本方式適用於所有玩家,當然也包括東風。

當合資品牌失血難止,自主品牌撐起半邊天。2024年,東風汽車旗下自主品牌銷量達到了137萬輛,同比增長35%。其中,自主乘用車毛利率同比提升8.4個百分點至12.9%,進一步彌合合資品牌的虧損。

自主品牌規模的擴大優化東風整體毛利率的同時,東風也通過管理和研發降本的方式進一步提高盈利水平。

自2023年起,東風公司宣佈實施東風乘用車新能源“躍遷行動”,對自主乘用車新能源事業進行重大管理體制調整——集團一體化管理“東風”品牌下東風風神、東風eπ(奕派)、東風納米等三大產品系列品牌,加強商業企業、採購、營銷等各環節的協同合作,進而提升資源配置效率和運營質量。此外,還有針對研發、商用車和零部件三大方向的內部協同整合機制,以提高效率和資源利用率。

技術創新是保持競爭力的關鍵,“目前,我們關鍵核心技術的掌控率已經達到88%,按照‘十四五’規劃,這一比例要超過95%,因此我們正在加快對高效混動、高效電機、固態電池、燃料電池等核心技術的自主掌控。”東風內部人士表示。

東風集團股份在2024年的研發成本為48.52億元,同比增長6.15%;同期實際基本開支(權益法口徑)為177.65億元,同比上漲38.94%。研報指出,主要用於:總部及研發中心的新能源平台、技術研發等投入約22億元;嵐圖、猛士、奕派、納米等自主乘用車的新能源事業投入約64億元;商用車產品研發、生產線等約30億元。

“過去幾年,我們的年研發投入佔比基本維持在7%至8%之間,部分年份甚至達到9%。自去年以來,我們在新能源領域的研發投入佔比實現了大幅度提升。2024年初步測算數據顯示,新能源研發投入占整個研發投入的比例已達到60%以上,在乘用車領域這一比例更是高達80%以上。”廖顯誌解釋道。

具體來看,在新能源動力系統方面,東風汽車打造了新一代馬赫動力體系,涵蓋電混、E電驅、全固態電池和氫燃料電池等多種能源形式,量產了行業首款47.06%熱效率混動發動機;啟動建設了能量密度為350Wh/kg的固態電池中試線,還佈局了20-350kW燃料電池系列產品。

在智能化方面,東風打造了中央集中式SOA電子電氣架構——天元架構,並推出了國產自主可控的車規級MCU芯片——DF30,能廣泛應用於汽車的各類電子控制系統,如動力電機、動力電池、混動箱、底盤、安全氣囊、車身域控等。

據廖顯誌介紹,相較於2023年,2024年東風在智能化方面的投資規模基本上實現了翻倍以上的增長,並且這一增長趨勢也將在2025年持續。“到了2025年,我們的研發投入並沒有減少,而是對投入結構進行了調整。過去,我們更多地投入於機械件的研發,而現在,我們逐漸將研發重點轉向功能件和智能化領域,這是研發投入結構的一次重要調整。”

目前,東風正在研發基於大模型的端到端智能駕駛系統,自主研發的新一代高階智能駕駛系統,將具有更強的場景適應性,將於2025年內實現量產搭載。據東風汽車相關人員透露,東風汽車將在2025年上海車展期間發佈OS系統、智能駕駛等智能化新技術。

7款新能源、智駕“兩條腿”走路

技術的載體仍是產品,2025年也是東風的產品大年,將推出7款新能源車,並進行全面智能化升級,還確定了“整體銷量重回300萬輛台階、挑戰320萬輛”的目標。

目前,東風自主乘用車有三大品牌,包括面向主流市場的“東風”品牌、面向高端新能源市場的“嵐圖”品牌、面向豪華電動越野市場的“猛士”品牌。

其中“東風”品牌又細分為加快從燃油車向節能車轉型的東風風神、面向主流市場的電動化品牌東風奕派和麵向小型細分市場的純電品牌東風納米。

嵐圖品牌在去年9月至12月連續4個月銷量破萬,今年前兩月受市場宏觀影響有所回落,累計超過1.6萬輛。但旗下MPV車型嵐圖夢想家的銷量佔比約八成,其他車型貢獻率較低,市場份額擴大仍存在瓶頸。

不過,由於嵐圖夢想家的價位較高,單車均價突破39萬元,隨著規模擴大,在2024年幫助東風嵐圖的毛利率增加了7.1個百分點。

“東風選擇從高端豪華市場入手,這一策略初期挑戰較大,但避免了低端市場的價格戰和嚴重虧損,一方面確保了合理的毛利率,帶來了經濟效益,另一方面實現了品牌的向上突破,過去東風旗下乘用車主要聚焦在經濟型市場,新能源轉型打破了這一天花板。”呂海濤表示。

關於嵐圖的上市計劃暫且擱置,“自從發佈(重組)公告以後,現在關於資本市場上所有的信息,我們暫時都沒有辦法有動作。”有內部人士向記者透露。

另一豪華電動越野品牌東風猛士的銷量微乎其微,在呂海濤看來,猛士繼承了東風軍車的基因,擔負著樹立東風汽車旗艦品牌形象的責任,“儘管其市場表現尚不盡如人意,但我們在越野領域的突破和創新是不可忽視的。”

據他介紹,東風猛士所有的關鍵部件均為自主研發,尤其是電動化技術,“這是技術層面的重大突破,與同級別越野車相比,在軸承耐用性、爬坡能力等方面都較為出色,猛士的第一款車已經基本實現了上述戰略目的,但我們必須攻克市場表現的關卡。”

呂海濤透露,猛士的第二款車型將在4月份亮相,“自從長城的坦克入市後,為硬派越野車市場撕開了新的市場空間,我們的思路也需要更加開闊,零的需求也有可能通過創新創造出新的市場,我們也可能會豐富猛士越野的含義,關注輕越野市場。”

此外,聚焦於主流市場的奕派和納米兩大品牌在上市初期產品投放節奏稍顯滯後,“從策略上看,東風汽車在主流市場的佈局確實稍晚,尤其是奕派品牌,比競爭對手晚了一年。”呂海濤坦言,在競爭趨於白熱化的市場環境下,品牌建設將成為東風汽車未來發展的核心方向。

據悉,納米品牌今年將推出第二款戰略車型,明年還將有新的戰略車型問世;奕派也在今年年初宣佈與華為進行戰略合作。

在智能化方面,東風將繼續實施“兩條腿”走路的策略,合作與自研互補,以嵐圖為例,高端車型(售價40萬元以上)搭載了華為的技術,而30多萬元的車型則裝備了東風自研的技術。“總體來看,東風汽車的高端品牌,甚至包括奕派品牌的高端車型,都將與華為等合作夥伴展開深入合作,我們也可能尋求其他合作夥伴。但東風汽車自研的技術將更多地應用於主流和經濟型車型上。”

在呂海濤看來,對東風而言,自主研發的戰略意義在於技術的自主掌控,但汽車行業的最大因素是“規模”,在智能化領域的生態合作是必然的,誰的規模大,誰的成本就一定低。“即使我們一家幹到300萬輛,也抵不上華為供應給10家車企的總量。而且,我們的平台技術更新迅速,有時甚至不到兩年就被淘汰,這也是別人難以想像的巨大浪費。我認為,最終還是市場規模、經濟規模決定了一切。”