從DeepSeek崛起到下一個億級銷量市場,這份硬核報告說明白了

魚羊 一水 發自 凹非寺

量子位 | 公眾號 QbitAI

我們正在進入AI創新的「中國時間」。

2025第一季度剛剛過完,中國大模型「國產之光」已經可以預定一個年度關鍵詞了。

從DeepSeek走紅全網,到Manus一夜爆火,再到宇樹為代表的機器人讓中外網民連連驚呼……

毫無疑問,中國前沿科技,正在2025年成為全世界熱議和肯定的焦點。

△

△LeCun評DeepSeek

但問題是:為什麼是2025?

以ChatGPT為起點的新一輪技術風暴剛剛捲到第三年,時間不算長,但對於風暴眼裡的人們來說,信息量卻早已爆炸。

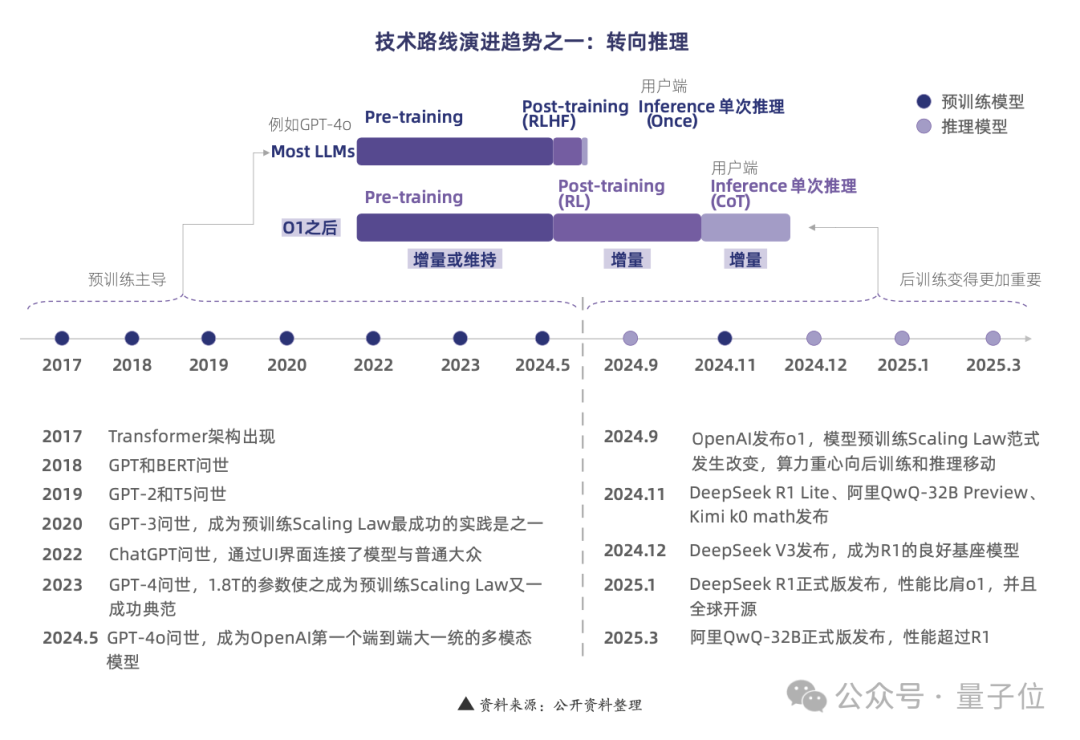

更重要的是,隨著大模型變革迎來新的轉向,即關注點由訓練向推理的邁進,新的機會伴隨著挑戰,正在不斷湧現。密集突破,正在當下發生。

所以現在,又來到了一個值得好好複盤,進而展望未來的時刻。

如果你需要一份「全面」、「硬核」的科技報告作為參考,這份全新出爐的全景式科技報告,值得一讀:

報告來自諾安基金,一家長期陪伴中國科技成長的千億公募基金。自2003年成立以來,累計為740家科技企業提供IPO募資支持,產品持有新質生產力企業發行的股票市值合計278億元。可謂是真懂硬科技,真懂中國創新。

而且這份報告,也完整又詳細地展現了AI創新的全景路線,以及背後的中國機遇。

先給大家劃一劃重點:

-

強化學習 + 模態擴展 + 成本坍縮 + 工具進化引爆智能平權效應

-

開源模型有望幫助中國實現AI技術突圍,推動全球AI平權化

-

端側設備成為AI Agent載體,下個過億級別銷量市場蓄勢待發

-

人形機器人正在迎來規模化應用里程碑時刻

-

AI for 生命科學讓「矽基智慧」引爆「碳基文明」核聚變

總之,從大模型被視作技術「奇點」的開端,到AI當下的實際突破,再到未來科技產業十大預測,在這份報告中,我們一起一文看盡。

密集突破正在發生

由OpenAI o1而起,再經DeepSeek R1引爆,大模型廠商的推理模型之爭,正在如火如荼地展開。

在此背後,可以觀察到的是,AI發展重心正在從「參數規模競賽」轉向「推理效能競爭」。

再加之多模態、AI Agent等應用趨勢的影響,可以看到,對於算力的需求正在呈現出差異化趨勢。

算力結構差異化,帶來AI基礎設施新機遇

按照預訓練、後訓練和推理的不同階段劃分:

預訓練階段:算力需求龐大,成本高昂。

在預訓練階段,模型要在海量的通用數據上進行訓練,訓練一個大語言模型,可能要處理數十億甚至數萬億字的文本數據,模型參數眾多,為了讓模型能學習到複雜的模式和特徵,往往要進行成千上萬次的迭代優化。

以xAI的Grok-3為例,第一階段耗時122天,同步使用了10萬張NVIDIA H100 GPU進行訓練;隨後第二階段在92天內,將集群擴展至20萬張H100 GPU,預計訓練成本接近100億美元。

後訓練階段:算力需求和成本相對預訓練大幅降低。

後訓練階段,大模型僅在特定任務的數據上進行微調。舉個例子,醫療圖像識別模型在針對醫學影像數據進行微調時,數據規模會遠小於預訓練時使用的圖像數據集。並且後訓練主要是調整部分與特定任務相關的參數,計算量也相應減少。

不過,要讓模型精準適配特定任務,也需要多輪參數調整和計算,所以需要中等規模的算力來保證微調過程的高效進行。以DeepSeek V3為例,其使用了2048張英偉達H800 GPU,總訓練GPU卡時為2788千小時,訓練成本約為558萬美元。

推理階段:普通消費者也能購買,是走向AI普及的關鍵。

推理是使用已經訓練好的大模型對新輸入的數據進行預測。這個階段不需要對模型參數進行更新訓練,只是按照模型既定的結構和參數對新數據進行前向計算,得出輸出結果。

例如智能客服模型在回答用戶問題時,只是根據訓練好的模型對用戶輸入的文本進行分析並給出回答,計算過程相對簡單,通常2台H20服務器即可運行滿血版671B的DeepSeek R1推理模型,成本約200萬人民幣。而如果運行14B以下的DeepSeek R1蒸餾模型,僅需配置一張價值2萬人民幣的RTX 4090顯卡即可。

可以看到,在後訓練和推理階段,大模型對算力的需求更加強調「性價比」。

OpenAI CEO奧特曼也曾提到,大模型的應用成本正在呈下降趨勢,「AI成本每年會降至上一年的1/10」。不少業內人士同樣指出,成本問題是大模型走向大規模應用的關鍵挑戰之一。

在模型側,以DeepSeek為例,能引發全球矚目的關鍵之一,就在於通過創新的模型架構、高效的訓練策略以及硬件適配優化,實現了性能與成本的極致平衡。

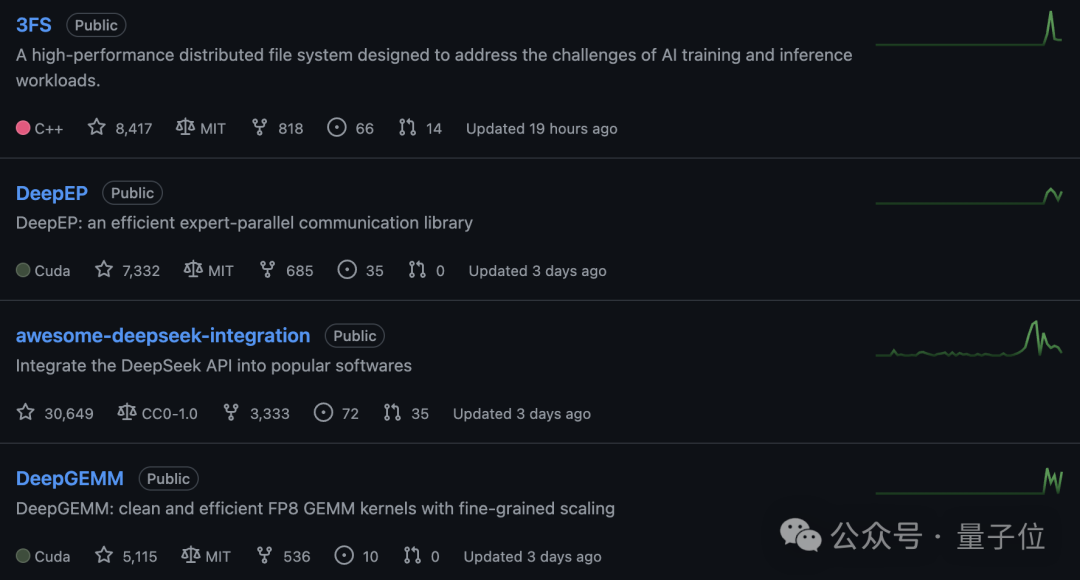

並且不僅是V3、R1開源,DeepSeek還通過開源周的活動,連續開源了FlashMLA等多項核心技術,覆蓋從AI模型訓練、推理加速到數據管理全鏈條。

諾安基金研究部總經理丹恩心怡在接受央視財經《財訪》節目採訪時指出:

DeepSeek橫空出世的意義不僅是DeepSeek團隊展現出AI領域的硬實力,更展現了國內科技產業紮實的研究基礎和研究能力。

開源項目清楚地展現了他們的研究過程、理論體系和成果迭代,我們有望憑藉紮實的人才儲備和持續的教育和科研投入,以及更加開源開放的應用生態,引領AI下一波技術的變遷。

而優化技術帶來的模型計算效率和推理速度提升,同樣給定製(ASIC)芯片提出了新的要求、帶來了新的機會。

諾安基金科技投資報告歸納了ASIC芯片的幾大優勢:高性能、低功耗、成本優勢,以及靈活性帶來的與場景的深度結合。

不僅是Google早早在自研芯片上有所佈局,Meta、OpenAI也均在今年在定製芯片方面有新的動作:

Meta被曝開始測試首款自研AI訓練芯片,OpenAI自研芯片也傳出今年流片的消息。

同時,報告也提到,「算力-算法-數據」三位一體的持續優化才能打開AI大模型更大的滲透空間。從硬件基礎設施的角度,在更快的通信、更好的散熱、更大的電源等方向的探索,能提供更好的算力基礎。

而應用落地帶來的雲側以及端側的推理需求增長,也將帶動存儲需求的提升。

值得關注的是,國產異構算力上下遊,在新的技術趨勢下,也正在加速走向高端化、平台化。

依託於RISC-V這樣的開源架構,國內廠商可以深入底層研發,邁向高性能算力。比如,達摩院即將交付的玄鐵C930處理器,通用算力性能在SPECint2006基準測試下能達到15/GHz,並且基於RISC-V靈活、可定製的特點,將高性能與AI算力有機結合,能更好地應對AI時代的應用需求。

AI智能眼鏡迎來「iPhone時刻」

基礎模型越來越強,也越來越便宜,而聚焦到應用上,DeepSeek被廣泛熱議背後關鍵的一點是:先進模型的參數規模正在快速縮小。

這也就帶來了一個普遍預測:端側AI正在呈現爆發之勢。

當前,AI PC和AI手機已經率先成為AI Agent載體。根據IDC預測,2024年全球PC出貨量2.75億台,其中AI PC市佔率約為19%;預計到2027年,全球PC出貨量為2.93億台,屆時AI PC市佔率有望達到60%。

而在DeepSeek熱潮中,開春新機無不紛紛接入DeepSeek R1,榮耀、OPPO、vivo、小米概莫能外。

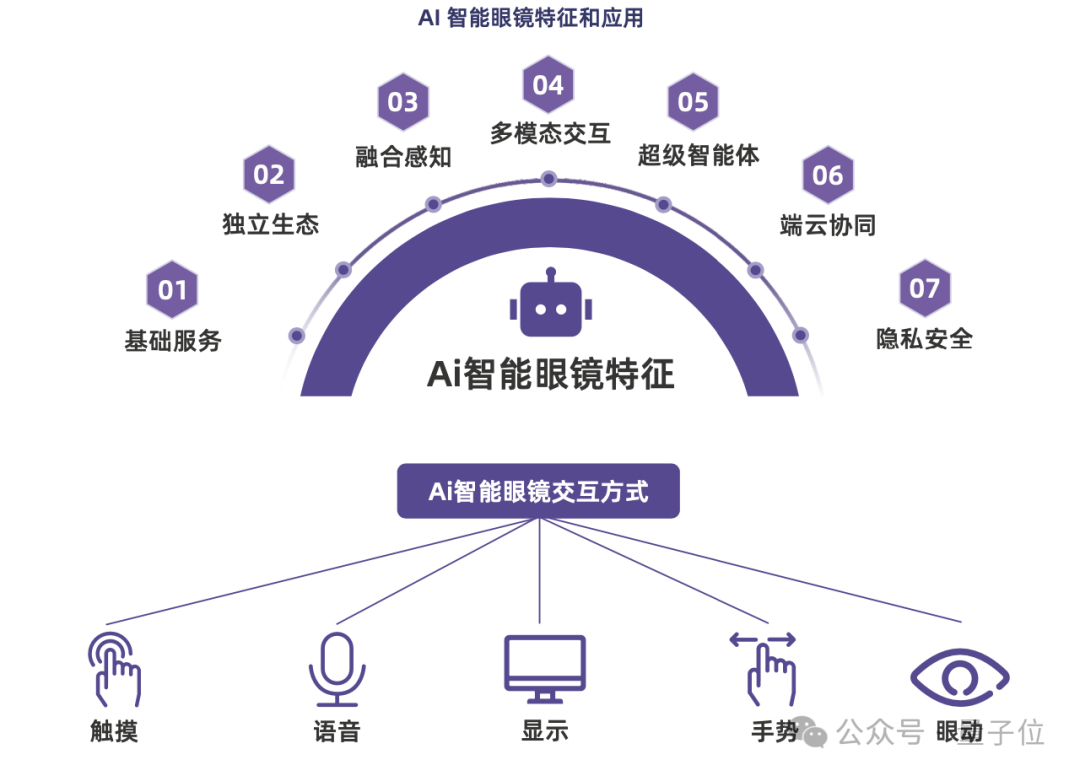

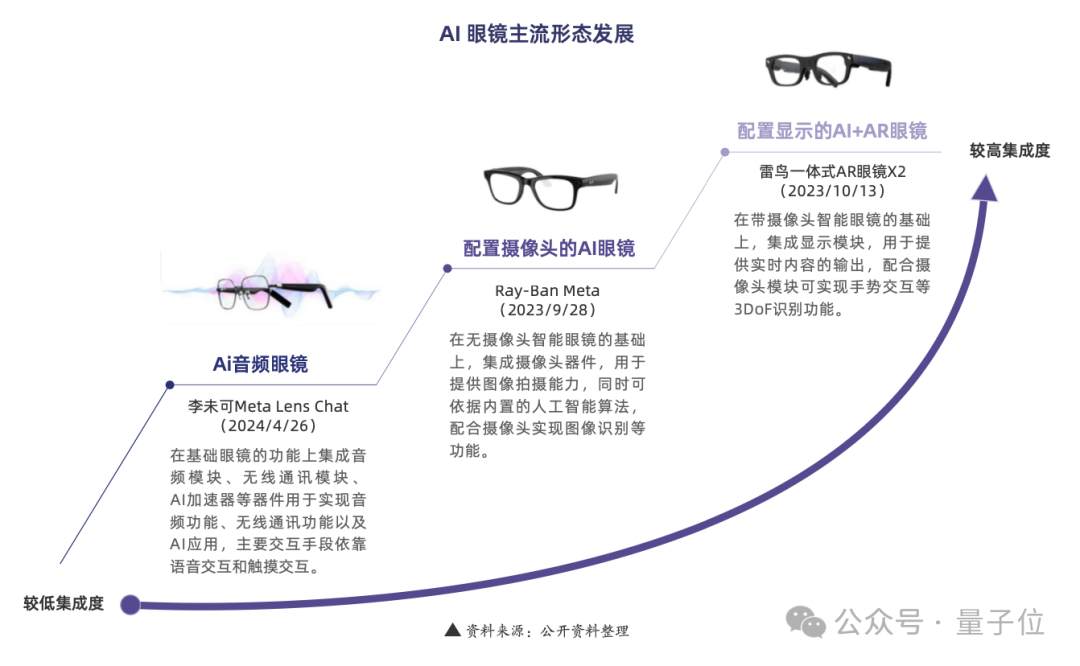

報告還著重關注到了AI智能眼鏡這一載體,並預測:

AI智能眼鏡終端有望成為第一個全新AI時代的人機交互硬件,成就新的億級出貨終端。

基於輕量級、佩戴無感化、高頻響應,且為最靠近人體三大重要感官(眼、耳、嘴)的穿戴設備等優點,AI眼鏡一方面天然適用於處理短平快的臨時任務,成為個人助手的最佳載體;另一方面,結合顯示功能的智能眼鏡有望充分應用於社交、辦公、垂類行業等多領域,進而成為AI時代的通用人機交互平台。

根據wellsenn XR預計,當前全球每年眼鏡銷量(含近視眼鏡和墨鏡)15億副左右,中國每年眼鏡銷量2.4億副左右,龐大眼鏡佩戴者基數為AI智能眼鏡提供了廣闊的市場空間。

當前,AI眼鏡產業尚處於發展初期,產品形態百花齊放,主要分為純音頻眼鏡、帶攝像智能眼鏡和帶顯示智能眼鏡三類主流形態。

諾安基金認為,帶攝像頭形態的眼鏡由於在純音頻眼鏡的基礎上,集成了攝像頭模組,用於提供圖像和影片拍攝能力,同時可基於大模型實現AI識物等功能,具有更優的交互體驗。

2025年,隨著更多大廠進入AI智能眼鏡的競爭,AI智能眼鏡的發展將趨向成熟。預計2030年後,AI+AR技術逐漸成熟,開啟AI+AR智能眼鏡對傳統智能眼鏡的終極替代,智能眼鏡成為AI通用計算終端。

科技未來正在到來

密集創新正在發生,而隨著對AGI(通用人工智能)探索的不斷深化,曾經只存在於科幻小說中的「未來式」場景,如今也變得不再遙不可及。

報告里也專門有一部分提到了當前正在被重點關注、未來值得期待的應用領域。

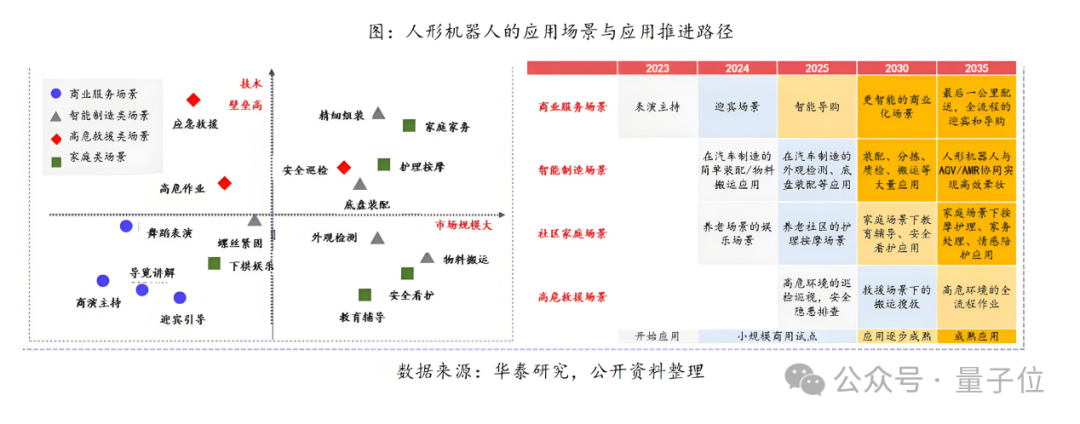

人形機器人:迎來從技術驗證邁向規模化應用的里程碑

第一個就是今年火出圈的人形機器人產業。

從宇樹機器人登上國內春晚開始,儘管今年才過去了1/4,但國內外的人形機器人廠商已經動作頻頻。

不僅隔一陣就升級能力,用各種「整活兒」吸引世人目光,而且都在默默朝著量產發力。

截至目前,這一行業已逐漸達成共識:2025年或將成為人形機器人量產元年。

畢竟,隨著大模型的快速迭代、硬件成本的持續下降以及政策紅利的不斷釋放,這一產業從實驗室走向規模化應用已經來到了拐點。

而從應用場景來看,報告進一步總結了人形機器人的發展路徑:

從工廠擰螺絲到家庭情感陪伴的階梯式滲透。

中短期內,人形機器人將主要應用於工業製造、倉儲物流以及特種應用領域;中長期內,其目標則是進入千家萬戶,為家庭養老育兒等場景提供相關服務。

至於影響這一進程的因素,除了技術,另一大關鍵在於成本。

報告提出了一個觀點:

2萬美元時代將顛覆全球勞動力市場。

目前,美國汽車工廠工人時薪24美元,豐田美國工廠工人時薪34.8美元,德國汽車工人時薪14.7美元。

而假設機器人5年折舊,一年工作時間為350天 x 24小時,每年保養維修是本機價格的15%,若人形機器人定價10萬美元,則每小時成本4.2美元,若定價2萬美元,每小時成本僅為0.83美元。

這並非遙不可及。不說國內宇樹科技早已將售價定在10萬元以下,另一邊,馬斯克前幾日在一場公司全員會上也為Optimus機器人製定了目標:

百萬台量產後單價降至2萬美元(約14.5萬元人民幣)。

報告指出,假設Optimus機器人降本幅度符合預期,售價能夠下探至2萬美元,參考北美的勞動力市場容量,則對北美人形機器人市場空間測算人形機器人總市場規模約480~4960億美元。

面對這一高潛市場,我國人形機器人產業的超車機會在於:全產業鏈突圍+政策紅利。

報告中提到,據不完全統計,國內人形本體廠商已有100+家,他們已構建起覆蓋人形機器人「核心部件-本體制造-場景落地」的全產業鏈能力,形成獨特的突圍路徑。

在上遊硬件領域,國內已具備包括減速器、電機、絲杠、控製器和傳感器等硬件組件,以及相關的軟件系統的全產業能力。

而在本體制造環節,諸多創業公司、互聯網企業與車企競相發佈旗下人形機器人產品,部分已率先在汽車工廠實現擰螺絲、物料搬運等任務驗證。

報告認為:

若能在2025年前實現「硬件成本降至15萬元+場景數據破千萬小時」兩大目標,中國或將成為全球首個將人形機器人從B端規模化導入C端市場的國家。

除了人形機器人,報告還提到了另一重點領域:AI+生命科學 。

AI+生命科學:生命認知的範式革命

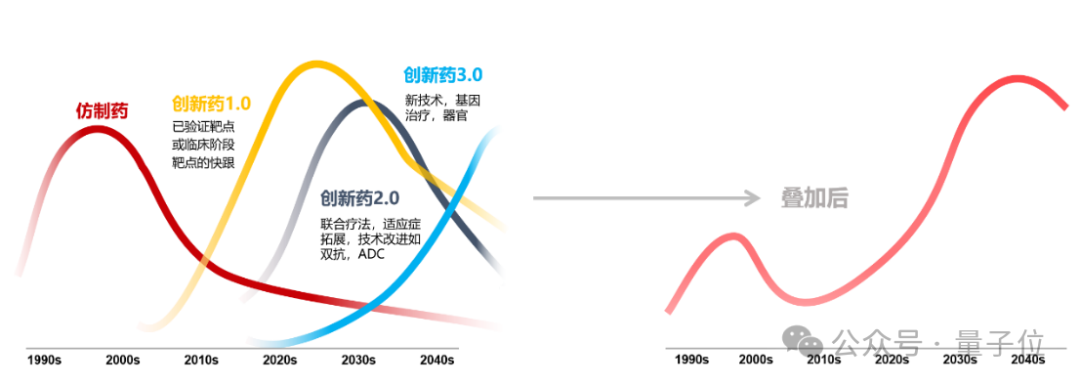

其中進展最快的領域是AI製藥和AI醫療。

先說AI製藥,據貝哲斯諮詢的調研數據,2024年全球AI製藥市場規模為18.6億美元,預計在2024-2029年預測期內該市場將以31.2%的復合年增長率增長。

在這一背景下,中國創新藥產業也迎來了前所未有的發展機遇。

報告認為,從技術週期角度看,中國創新藥產業目前已進入快速發展的黃金十年。

技術的革新與突破,不僅提升了創新藥研發的效率,也降低了研發成本。從企業發展週期角度看,大量創新藥企即將邁過「盈虧平衡點」,形成自我造血能力。

與此同時,從市場空間拓展角度看,國產創新藥通過「license-out模式」出海,更廣泛地參與全球定價,本質上是中國研發效率和臨床資源價值的變現。

p.s. license-out模式是指企業在進行藥物早期研發後,將項目授權給其他藥企進行後期臨床研發和上市銷售。

以上整個過程中,AI製藥正發揮越來越重要的作用,並持續推動產業向前邁進 。

而在醫療領域,AI也正在重塑各細分應用場景。

當AI+影像診斷/精準診療/手術機器人等,醫療流程能夠獲得智能化升級,不僅大幅提升效率與精準度,還推動著醫療產業邁向個性化與高效化。

在養老領域,依託物聯網與AI監護系統,目前能實現跌倒預警、慢病管理等精準化服務,從而逐步構建起智慧養老生態。

同時,AI還能賦能健康管理(如疾病早篩、心理干預)與智能穿戴設備(如無創血糖監測、康復訓練),通過實時數據分析與預警,最終形成「預防-診斷-管理」全鏈路健康閉環,重塑大健康產業格局。

以上數據和跡象表明,AI製藥和AI醫療未來值得長期關注。

AI領域之外,報告也關注到了其他值得期待的前沿科技領域。

比如量子計算。

憑藉量子疊加與糾纏特性,量子計算具備指數級超越經典計算機的並行運算能力,被公認為打破摩亞定律瓶頸的終極鑰匙。

報告提出量子計算具有強大的並行計算和模擬能力,將改變我們的生活和工作方式,解決一些經典的無法解決的問題,量子科技有望應用於未來AI訓練、生物研究、航空航天分析等場景。

截止目前,全球量子計算發展已跨越三大里程碑:

-

硬件突破:IBM推出1121量子比特處理器、中國「九章」光量子計算機實現算力領先;

-

錯誤率控制:Google將邏輯量子比特錯誤率降至0.0001%;

-

商業化落地:亞馬遜Braket雲平台上線量子機器學習服務。

著眼未來十年,量子技術將通過「三步走」路徑實現技術躍遷:

-

短期(2025-2027年):聚焦金融優化、藥物模擬等專用場景;

-

中期(2028-2030年):依託千比特級處理器與量子互聯網推動AI大模型訓練及跨域算力協同;

-

長期(2030年後):向消費級量子手機、光子自動駕駛等應用擴展。

再加上國家已將量子科技納入未來產業增長機制,有大量政策支持。報告預測,2030年產業將爆發「量子風暴「。

到2030年前後,基礎算力優化所產生的外部市場規模可能達到萬億級別,主要集中在量子互聯網、量子人工智能等新賽道。

商業航天與衛星互聯網同樣是熱點之一。

中國商業航天方面,2025年可以重點留意的是:

-

成本競爭力持續提升:火箭發射與衛星製造成本逐步縮小與國際領先企業的差距;

-

應用場景初步規模化:手機直連衛星功能加速普及,航空互聯、跨境物流等場景形成商業雛形;

-

國際協作話語權增強:在頻軌協調、數據安全等領域參與規則製定,推動亞太區域合作。

未來科技產業十大預測

基於上述分析和報告其餘內容,諾安基金給出了未來科技產業十大預測:

開源突圍:中國開源模型+開源芯片技術,顛覆壟斷,實現全球AI平權。

自主進化:從「人工投喂」到「主動學習」,下一代算法構建自主學習神經框架,無需人類監督,實現全域知識自主適應能力。

芯片破局:中國實現先進芯片全鏈條自主化,打造國產AI算力底座。

人機共創:AI賦能千行百業,重構生產流程、革新決策機制、重塑服務範式,催生「人機共創」的新產業形態。

決策可溯:AI全鏈路生成過程實現技術揭秘,模型邏輯與數據影響雙通道可溯源。

Agent平權:多模態融合交互,徹底顛覆傳統人機協作模式,人類迎來「智能共生」的曙光時代,人人都將擁有「賈維斯」級智能體助手。

矽基覺醒:機器人訓練模型躍升,多場景能力泛化,國產供應鏈突破,人形機器人進入特定場景實踐。

天地一體:低軌星座進入「萬星競速」時代,天地一體化網絡初現雛形,太空資源開發邁出第一步。

量子躍遷:專用量子計算機持續迭代,抗量子密碼進入「實戰部署」,觸及經典算力無法企及的行業痛點。

生命無限:生物製造以指數型增長趨勢,使人類實現從「開採地球」到「編程地球」的文明層級躍升。

這十項預測指向的是全球科技領域備受矚目的技術發展路線,亦點明了中國科技產業邁向「創新引領者」與「規則定義者」的關鍵。

在基礎技術層面,開源模型和自主算力基座的協同創新,不僅是AI時代技術突圍的關鍵所在,其在全球科技領域產生的影響力,也將進一步影響中國在技術標準體系建立當中的話語權。

在應用創新層面,Agent交互革命被寄予重塑人類與技術共生關係的厚望。基於中國廣闊的市場空間,AI應用領域,「中國方案」率先打樣開啟的不光是市場空間,亦是推動技術深化的國際影響力空間。

在戰略前沿層面,著眼諸如生命科學、量子計算、航空航天,同樣既是對「無人區」的探索,亦是從技術創新到生態構建,再到範式定義的不斷跨越。

諾安基金研究部總經理丹恩心怡的觀點可以作為補充參考:她認為,中國科技的崛起依託於三點。

首先是完備的供應鏈體系。國內強大的製造能力能夠快速推動新技術的量產落地。

同時政策與市場能夠快速協同,頂層設計加地方規劃指引產業發展方向,而激烈的市場競爭則加速技術與產品的迭代。

更重要的是,中國天然擁有超大規模應用場景,單一市場便可攤薄研發成本,形成技術研發、場景應用與規則製定的路徑閉環。

正是基於這三大優勢,中國AI產業正在走出一條差異化路徑:

不是單純堆砌算力,而是通過算法、框架、硬件協同的系統級創新,以「性價比突破」和真正意義上的源代碼開放,讓更多開發者能基於公開模型進行場景化創新。

這種模式不僅降低了技術門檻,還加速了創新的擴散和應用,從而鞏固了中國科技在全球競爭中的地位。

概括起來,這份報告實際也是今年以來產業隱隱共識的表達:中國科技,敢。

敢於想像,敢於創新,敢於在落地應用上轉動飛輪,敢於此時此刻非我莫屬。

這是底氣,也是信心,讓生態內的所有從業者有理由相信:更多「國產之光」,正在智能湧現。