Google 53% 的 AI 投資砸向這個領域,正在悄悄重塑行業未來

Alphabet(Google)作為互聯網時代的科技巨頭之一,在 AI 技術重塑世界的浪潮中勇立潮頭,不僅通過自有的產品和服務推動 AI 發展,也通過風險投資,賦能初創企業,積極參與全球 AI 創業生態的構建。

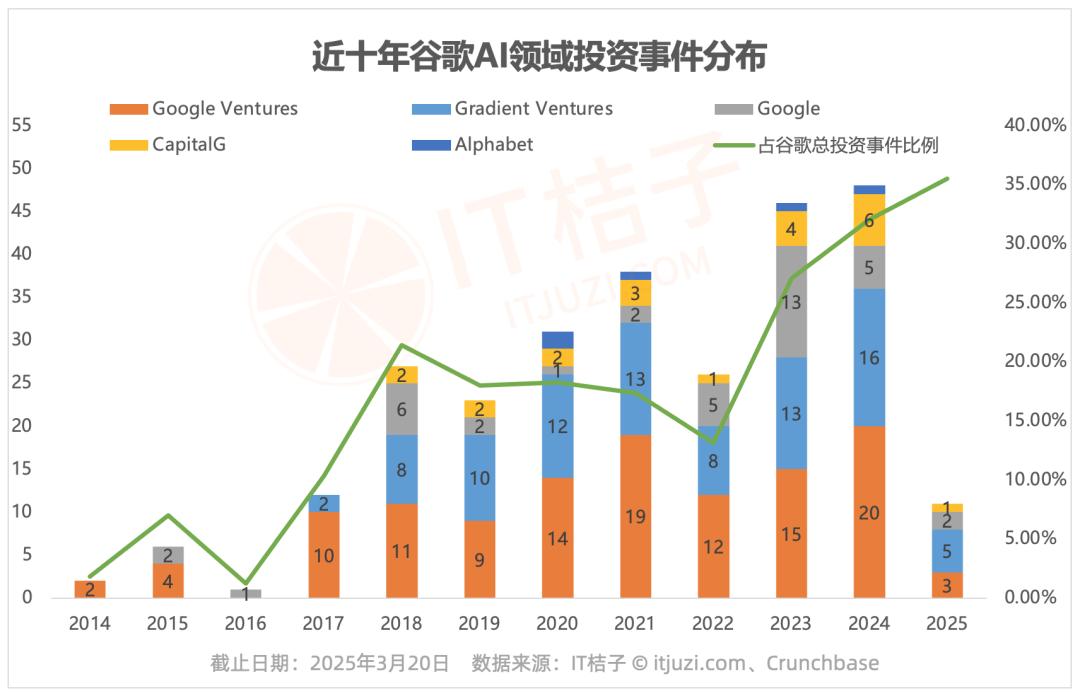

作者根據 IT 桔子和 Crunchbase 的公開數據統計,2014 年以來,Alphabet(Google)共對外投資 1586 起,其中 AI 領域 271 起,佔比 17.1%。

2022 年以後,AI 領域的投資事件佔總投資事件的數量的比例逐年攀升——從 2022 年僅佔比 13.1%,到 2024 年的 32%。這種現象的背後既有技術趨勢的推動,也反映出 Alphabet(Google)資源對 AI 賽道的傾斜。

2015 年,Google內部組織架構進行重組後,變成了由 Alphabet 控股的公司,旗下投資主體呈現「4+1」的投資體系,分別是旗下最活躍的風險投資部門Google Ventures(GV)、最早從事投資的主體Google、以投資中後期項目為主的成長型基金Capital G 和 2017 年成立的專投人工智能的基金 Gradient Ventures,在少數情況下 Alphabet 也會親自開展對外投資。其中,Google Ventures(GV)、Gradient Ventures、Google 是主要的 AI 投資主體,共投資 301 起 AI 事件,佔總投資事件數量的 90% 以上。其中,Google Ventures 共投資 AI 領域 119 起,Gradient Ventures 共投資 AI 領域 87 起,Google 共投資 AI 領域 39 起。

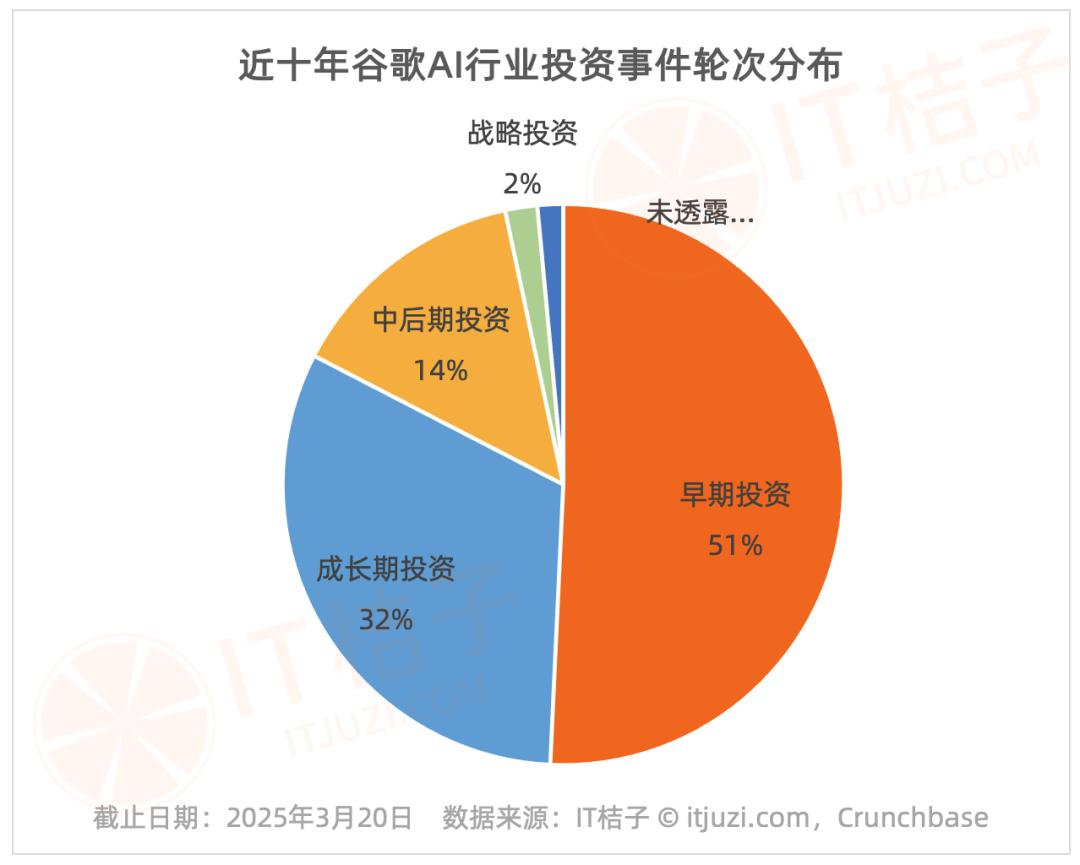

從投資輪次分佈上可以看出,Google在 AI 領域的投資呈現「早期為主,全週期覆蓋」的特徵。早期投資佔比最高,達 51%,其中種子輪投資事件 72 起,佔比 27%,A 輪 65 起,佔比 24%。

Alphabet(Google)旗下不同的投資主體側重於投資 AI 行業不同的週期。Gradient Ventures 作為 AI 專項基金,聚焦於技術萌芽階段,通過早期注資鎖定 AI 前沿領域,其中種子輪 43 起,A 輪 25 起,佔其總投資事件比例 78%,例如對 3D 設計工具 Spline 的種子輪投資、對企業級生成式 AI 平台 Writer 的 A 輪投資,投資金額以千萬美元級別為主。CapitalG 作為成長型基金,則聚焦已驗證商業模式的 AI 企業,通過中後期注資幫助企業擴大市場規模、優化技術商業化路徑,如對 AI 金融信息服務公司 Alpha Sense 的 F 輪投資,助推其從技術產品向成熟商業服務轉型。在其 21 起總投資事件中,中後期投資事件有 15 起,佔比 71%。

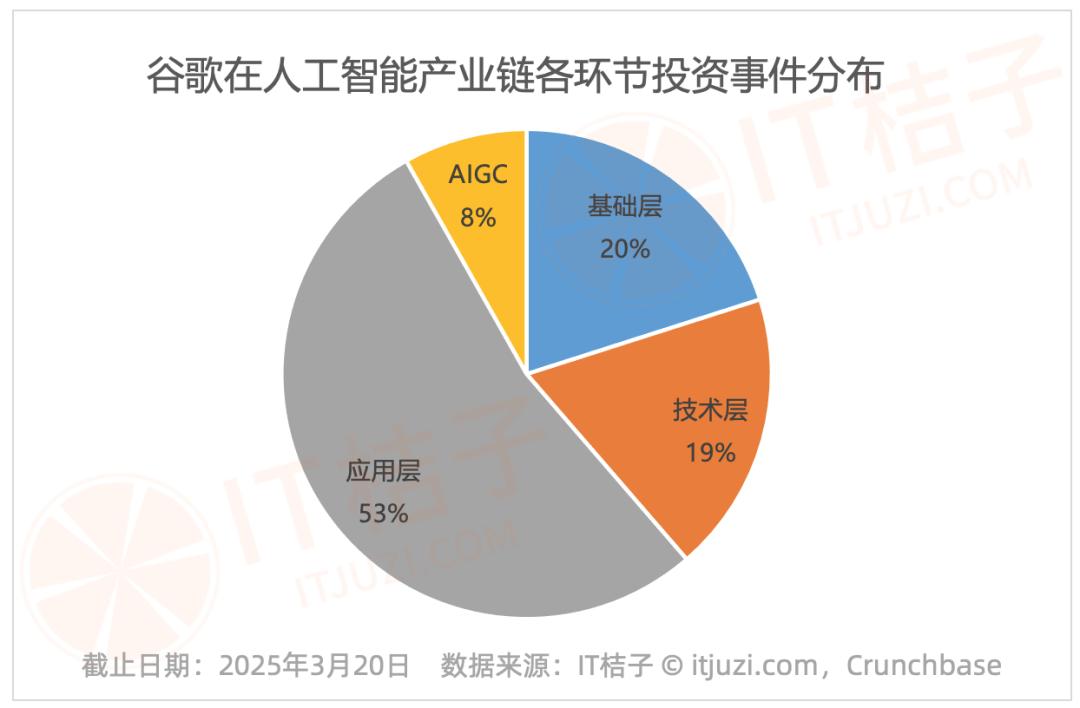

Alphabet(Google)在人工智能領域的投資中,應用層佔據絕對主導,超一半(53%)的投資事件集中於 AI 應用層,體現了對技術商業化落地的重視。應用層中以行業應用層為主,涵蓋醫療、企業服務、金融、法律等多行業的 AI 解決方案。具體投資情況如下表:

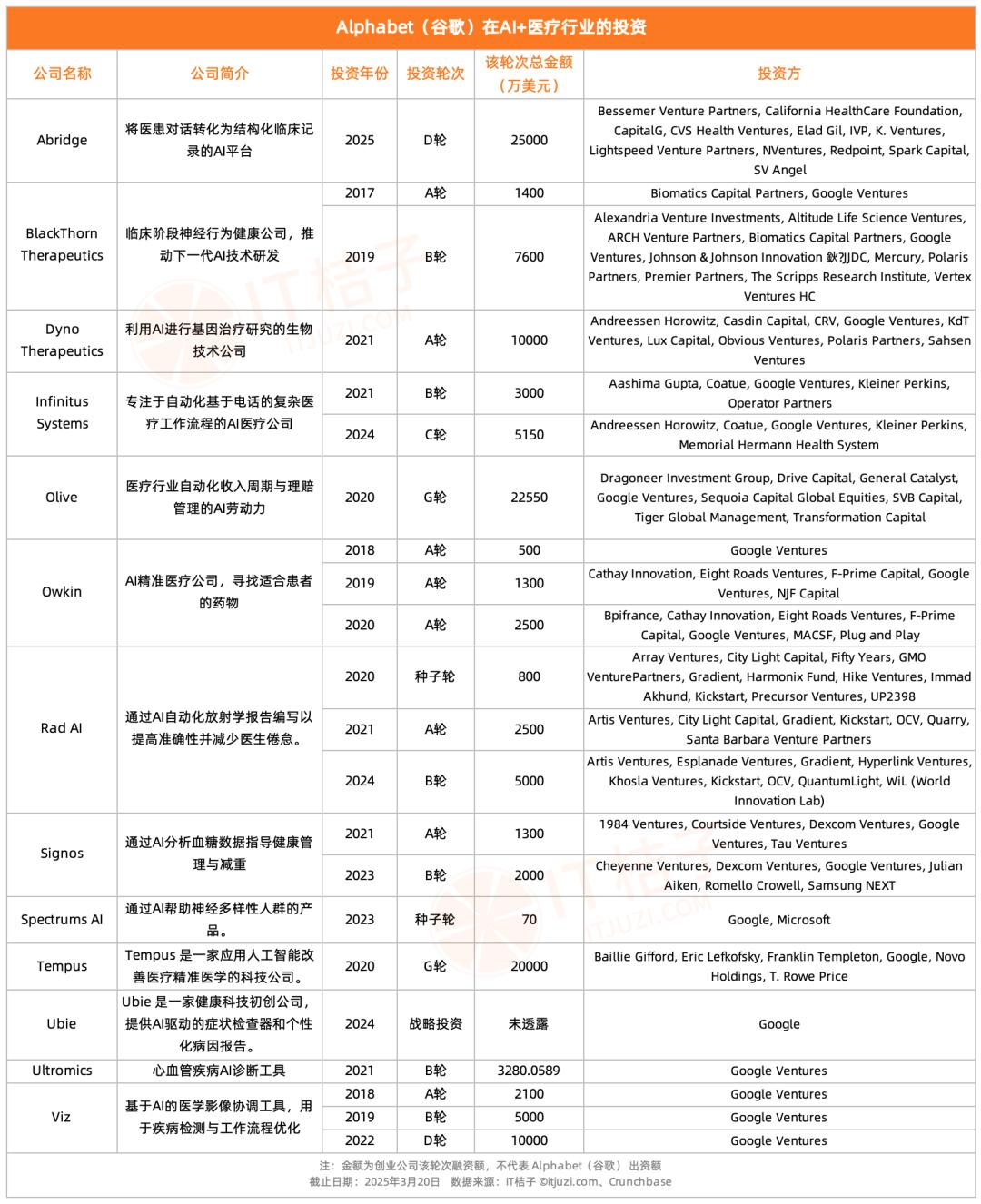

醫療+AI:

Alphabet(Google)對醫療領域的 AI 行業應用投資共 22 起,涉及 13 家公司,主要集中在三大場景,分別是臨床決策支持(如醫學影像協調工具 Viz、心血管 AI 診斷 Ultromics),流程自動化(如理賠管理 AI Olive、電話流程自動化工具 INfinitus),健康管理(如血糖分析 Signos、幫助神經多樣性支持產品 Spectrums AI)。

Alphabet(Google)對 AI 精準醫療公司 Owkin、基於 AI 的醫學影像協調工具 Viz、AI 自動化放射學報告編寫公司 Rad AI 各出手 3 次。

單次投資金額最高的是美國醫療對話 AI 服務商 Abridge,今年 2 月份由 CapitalG 投資 25000 萬美元。

企業服務+AI

從公開數據看,Alphabet(Google)在企業服務+AI 領域的投資有 13 起,涉及 8 家公司,投資主要聚焦在企業核心痛點場景,即客戶服務智能化、商業決策自動化和運維管理精細化三大方向,通過 Gradient Ventures、Google Ventures、CapitalG 三大投資主體的協同運作。

Gradient Ventures 作為早期投資主力,重點關注具備技術潛力的初創公司,2022 年兩次投資 Zowie 的種子輪和 A 輪,支持其開發定製化 AI 客服系統,幫助電商企業減少 40% 的人工客服介入率。

Google Ventures 則傾向於中期投資,通過多輪注資推動企業規模化發展,如連續對 UJET 的 B、C、D 輪累計投資 1.56 億美元,幫助其成長為全球前三的雲客服平台。

CapitalG 則聚焦後期整合,連續參與 AlphaSense 的 D、E、F 輪中後期融資,助力其成為金融行業 AI 洞察標杆,服務貝萊德、摩根士丹利等機構。

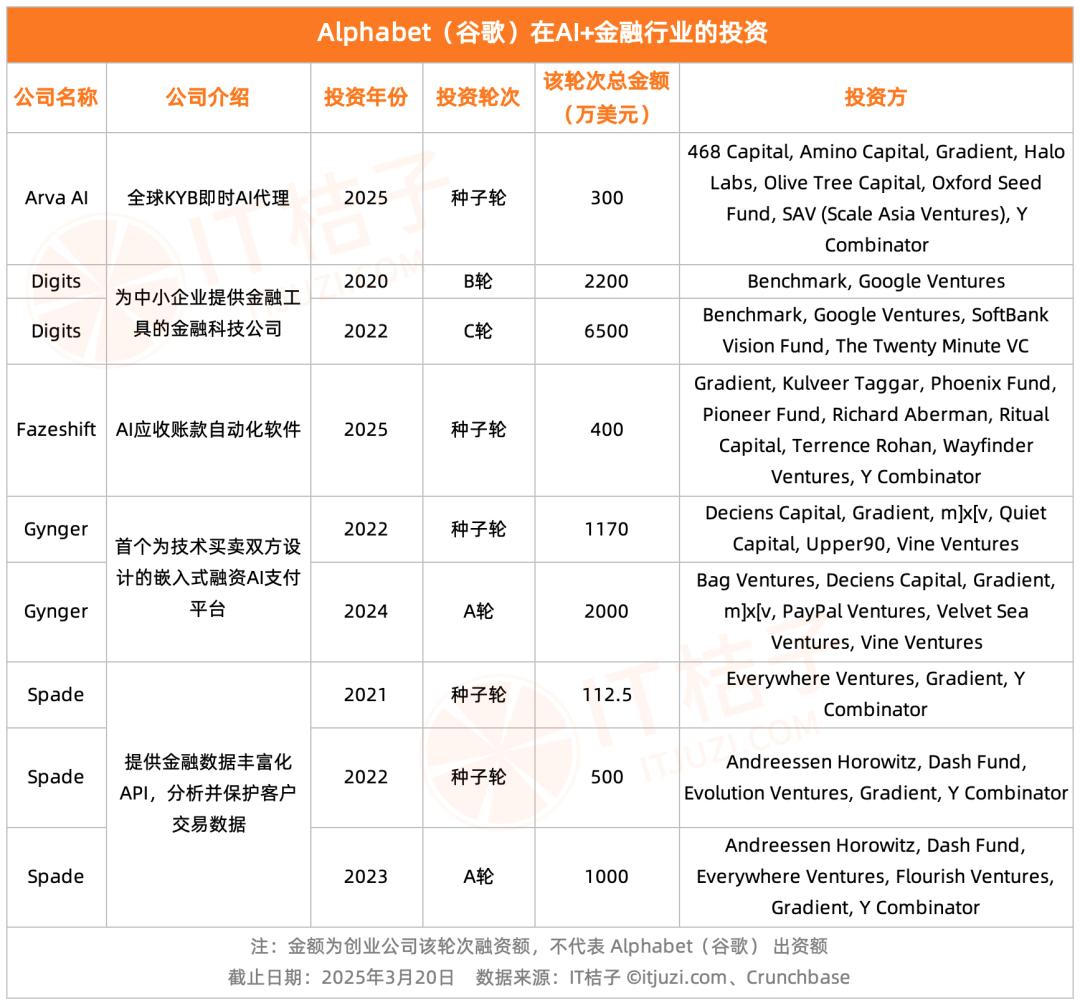

金融+AI

在金融行業應用領域,Alphabet(Google)出手 9 次,投資 5 家公司,其中 Gradient Ventures 以出手 7 次佔絕對主導(佔比 77.8%),均為種子輪和 A 輪投資,並且在 Spade、Fazeshift、Arva AI 公司的種子輪投資中擔任領投方。

Google Ventures 出手 2 次,分別投資金融科技公司 Digits B 輪和 C 輪。

值得一提的是,Alphabet(Google)對金融領域的投資集中在 2022 年後,與 AI 在金融領域的應用爆發期高度吻合,顯示Google對技術商業化節奏的精準把握。

當 AI 成為基礎設施,能快速整合技術、數據和場景的公司,將掌握未來商業的鑰匙。 從醫療 AI 的精準診斷到金融科技的智能風控,從企業服務的效率革命到自動駕駛的場景落地,Alphabet(Google)的 AI 投資正在重塑多個行業的底層邏輯——不僅改變企業運營方式,更在悄然重構行業競爭規則。

Alphabet(Google)投出過多家獨角獸和上市公司,下面選取部分案例進行展示:

Anthropic:以安全為核心理念的 AI 獨角獸崛起之路

Anthropic 成立於 2021 年,由 OpenAI 前核心成員 Dario Amodei 等人創立,是一家專注於通用人工智能(AGI)研發的初創公司。其核心產品為 Claude 系列大語言模型,強調「可解釋性」與「安全性」,旨在構建符合人類價值觀的 AI 系統。Anthropic 通過「憲法式 AI」(Constitutional AI)技術框架,將倫理規則嵌入模型訓練過程,使其在內容生成、邏輯推理等任務中主動規避偏見與有害輸出。這一技術差異化使其在生成式 AI 賽道中迅速嶄露頭角,成為 OpenAI 最強勁的競爭對手之一。

Anthropic 自成立以來,經歷 14 輪融資,累計融資額突破 130 億美元,融資歷程呈現高頻、大額的特點,反映了資本市場對頭部 AI 企業的狂熱追逐:

- 2021-2022 年:A 輪(1.24 億美元)與 B 輪(5.8 億美元)由新興風投 Center for Emerging Risk Research 主導,資金主要用於技術驗證與團隊擴張。

- 2023 年:全年完成 6 輪融資,總額超 16 億美元。C 輪引入Google、Spark Capital 等巨頭,戰略投資方如亞馬遜、SK Telecom 的加入,標誌著 Anthropic 從純技術研發轉向商業化落地。

- 2024-2025 年:D 輪(數億美元)與 E 輪(35 億美元)進一步吸納高通、思科等產業資本,光速創投領投的 20 億美元戰略投資及Google追加的 10 億美元注資,為其全球市場拓展與算力儲備提供彈藥。

Alphabet(Google)對 Anthropic 的投資是Google多元化其 AI 業務、與微軟、Meta、亞馬遜等資金雄厚的競爭對手抗衡的一部分,對 Anthropic 出手 4 次,累計投資超 30 億美元:

- 2023 年 2 月,Google Google 獨家投資 3 億美元;

- 2023 年 5 月,由 Spark Capital 領投,Google Google 等多家公司跟投 C 輪,總投資 4.5 億美元;

- 2023 年 10 月,CapitalG 戰略投資 20 億美元;

- 2025 年 1 月,Google Google 戰略投資 10 億美元;

在資本催化下,AI 競賽已從單點技術突破演變為算力、數據、場景的立體戰爭,Anthropic 憑藉正選優勢佔據戰略高地,但面對 OpenAI 的持續壓制與科技巨頭自研模型的圍剿,能否將倫理護城河轉化為可持續的商業模式,仍需時間檢驗。

Harvey:法律 AI 賽道的資本寵兒與垂直顛覆者

Harvey 成立於 2022 年,總部位於美國,是一家專注於法律垂直領域的人工智能服務商。其核心產品為 AI 法律助手,通過自然語言交互幫助律師自動生成法律文件、檢索案例、起草合約,並支持多輪對話優化輸出結果。與通用型 AI 工具不同,Harvey 深度集成法律行業知識庫與判例數據庫,結合 GPT-4 等大模型技術,實現「零代碼」操作體驗——律師僅需用日常語言描述需求(如「起草一份加州房產買賣協議模板」),系統即可生成符合法律規範的可交付成果,準確率聲稱達 95% 以上。目前服務已覆蓋合約審查、訴訟文書準備、合規諮詢等場景,客戶包括美國 50 強律所中的 12 家及企業法務部門。

Harvey 成立三年內完成 5 輪融資,累計吸金超 4.5 億美元:

- 2022 年 11 月,獲 500 萬美元的種子輪投資,投資方有 Open AI、Elad Gil、Convivtion Partners;

- 2023 年 5 月,獲 2000 萬美元的 A 輪投資,紅杉資本領投,Open AI、Elad Gil 繼續跟投;

- 2023 年 12 月,獲 8000 萬美元的 B 輪投資,投資方包括 Kleiner Perkins Caufield & Byers(KPCB 全球)、紅杉資本、OpenAI。

- 2024 年 7 月,完成 1 億美元 C 輪融資,Google Ventures(GV)領投,OpenAI、KPCB 全球、紅杉資本跟投。投後估值 15 億美元,晉陞成為獨角獸。

- 2025 年 2 月,完成 3 億美元 D 輪融資,紅杉資本領投,Conviction Partners、Google Ventures(GV)、KPCB 全球、Coatue Management、REV、EladGil 及 OpenAI Startup Fund 參與投資。

OpenAI 與 Google Ventures(GV)對 Harvey 的連續加註,堪稱生成式 AI 投資史上的標誌性事件——兩家本在通用大模型領域激烈交鋒的巨頭,竟罕見地在垂直賽道形成「資本同盟」,背後折射出法律 AI 的戰略價值與資源爭奪邏輯。

OpenAI 與 Google 的競相投資,本質上是對「法律 AI 基礎設施標準製定權」的爭奪。當巨頭們意識到通用模型難以通吃所有行業時,通過資本控制垂類頭部玩家,便成為構建生態護城河的最短路徑。

對於創業公司而言,選擇「站隊」或許意味著喪失獨立性,但拒絕巨頭橄欖枝,則可能在新一輪算力競賽中窒息而亡。Harvey 的抉擇,或許正在重定義 AI 創業的生存法則。

出門問問:生成式 AI 賽道中的商業化突圍困境

出門問問(Mobvoi)成立於 2012 年,由前Google科學家李誌飛創立,定位為以生成式 AI 與語音交互為核心的人工智能公司。其核心產品包括自研大模型「序列猴子」、AI 配音助手「魔音工坊」(海外版 DupDub)、數字人分身「奇妙元」等,覆蓋內容創作、企業服務與智能硬件三大領域。公司早期以智能手錶 TicWatch 切入消費電子市場,後轉型押注 AIGC,致力於構建「一站式內容創作平台」。

出門問問的融資歷程呈現階段性的特點。2013-2015 年間,出門問問融資節奏快,相繼獲得紅杉中國、真格基金、SIG 海納亞洲等機構的天使輪、A 輪、A+輪、B 輪等 4 輪投資;2015 年 10 月,獲得 Google Google 4000 萬美元的 C 輪投資;

2015-2019 年,這段時間出門問問以兩年獲得一次融資的頻率發展,2017 年獲大眾汽車 1.4 億美元的 D 輪投資,2019 年 9 月獲得 Google Google 1687 萬美元的 D+輪投資;

接下來的 2019-2024 年長達 5 年的時間里,出門問問未獲新融資。

直到 2024 年 4 月 24 日,出門問問以「港股 AIGC 第一股」身份 IPO,募資 2.67 億港元。但上市後股價迅速破發,跌幅超 90%,市值縮水至不足 6 億港元,基石投資者浮虧超九成。

IPO 前,Google持有出門問問股份 13.36%,作為出門問問的大股東,平均持股成本較 IPO 發行價相比,略有浮盈。

前不久,出門問問交出了上市以來的第一份年報,顯示全年虧損 7.22 億元。出門問問未來如何扭虧為盈,有待持續關注。

本文來自微信公眾號「IT桔子」(ID:itjuzi521),作者:英賢,36氪經授權發佈。