酒店機器人「一姐」,壓根賺不到酒店的錢

作者 | 陶然 編輯 | 魏曉

深夜十一點,重慶渝北區某酒店走廊里,一個白色圓柱形機器人正搖搖晃晃地送外賣。

我在屏幕上確認房間號,從箱子裡彎腰掏出外賣,然後目送它原路返回。

當時是個晚場活動,地點偏遠附近沒有太多配套,回到房間只能訂外賣,接起電話的同時我已經準備下樓了,前台卻在電話裡說「一會兒送上去」。沒過多久,一個機器人駛出電梯,從走廊里慢慢悠悠飄到門口。

對於出差高發人群來說,近兩年在走廊里碰見機器人頻率,已經不算低了。

事實上,這樣的場景,每天正在全球3萬多家酒店裡重覆上演——這是寫在行業「一姐」雲跡科技招股書里的一組數據。

3月21日晚,北京雲跡科技股份有限公司向港交所正式遞交上市申請,衝刺「機器人服務智能體第一股」。

在招股書中,你能找到這樣一段文字:

根據弗若斯特沙利文的資料,2024年,在機器人智能體市場擁有可適應三維多層空間的機器人參與者中,我們的同時在線機器人數量及服務消費者數量排名全球第一。

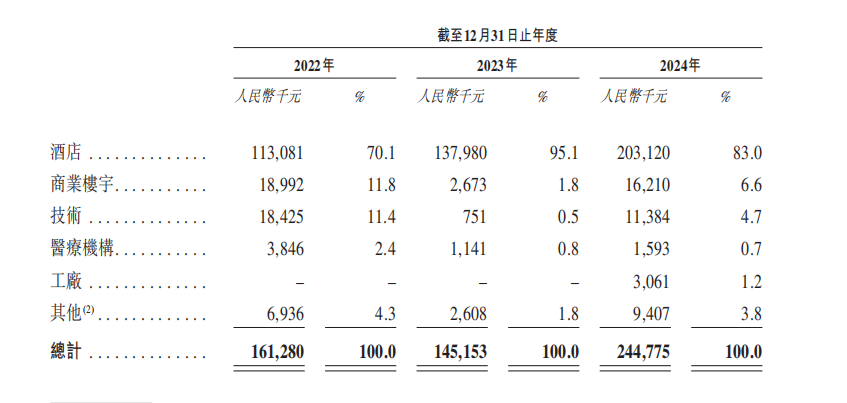

「擁有可適應三維多層空間的機器人參與者」、「同時在線機器人數量及服務消費者數量」,兩組頗為生僻的定語,劃出了雲跡科技的全部業務範圍:酒店、商業樓宇、醫療機構、工廠及社區等多個場景的機器人設備及方案,其中酒店場景收入佔比超八成。

趕著宇樹、智元等頭部玩家打開具身智能想像空間的窗口,機器人賽道迎來了資本敘事的黃金週期。

遲遲未能盈利的「一姐」

創辦雲跡科技並帶領公司闖關的,是一位女性CEO,名叫支濤,這在硬科技賽道並不多見。

2016年前後,工程師出身的支濤瞄準酒店場景,正式將公司首款機器人「潤」系列推向市場,卻直到2020年黑天鵝事件導致非接觸式服務需求激增,才終於在商業化層面,打開了一定的規模。

這一年,雲跡科技訂單量暴增,機器人迅速覆蓋全球1300多家酒店。截至2024年,其機器人已服務超3萬家酒店及100家醫院,單日同時在線數量突破3.6萬台,全年完成5億次服務。

同時,也坐上了全球酒店機器人市場的頭把交椅,2023年市佔率為9%,在這個集中度不高的賽道內領先其餘玩家(2到5名為別為5.4%、2.1%、1.9%和1.7%)。

但這個第一,坐的的恐怕並不穩當。擎朗智能、獵戶星空、優必選等具身智能賽道頭部玩家正在入局酒店這一細分,成為競品幾乎是必然。

擎朗智能近期發佈了人形具身服務機器人XMAN-R1,報導稱,XMAN系列未來將在酒店內,與大載重配送機器人S100、清潔機器人C30等協作完成迎賓、行李配送、商業清潔服務等。

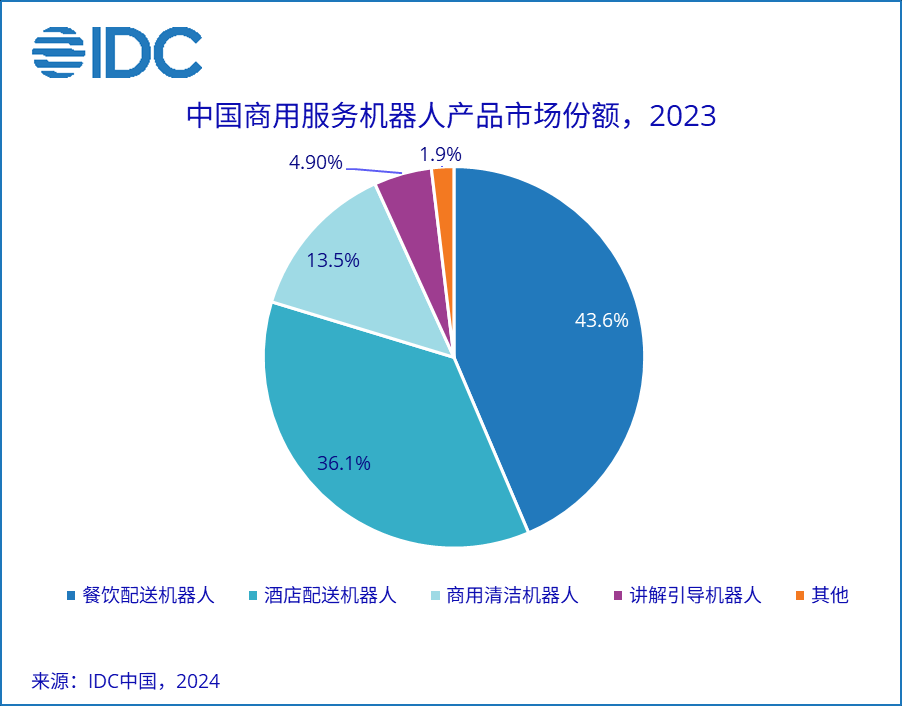

IDC報告顯示,餐飲配送、酒店配送、商用清潔機器人是市場出貨量前三產品,而作為送餐機器人無可爭議龍頭企業的擎朗(2022年擎朗智能在中國餐飲商用服務機器人市場份額中佔比高達60.4%),跨界到功能雷同、門檻不高的酒店場景內,必然對雲跡這一頭部產生衝擊。

加之,酒店場景佔雲跡總收入比例長期居高不下——2022年為70.1%,2023年飆升至95.1%,2024年仍佔83%,不確定因素在集中度低的市場中尤為凸顯。

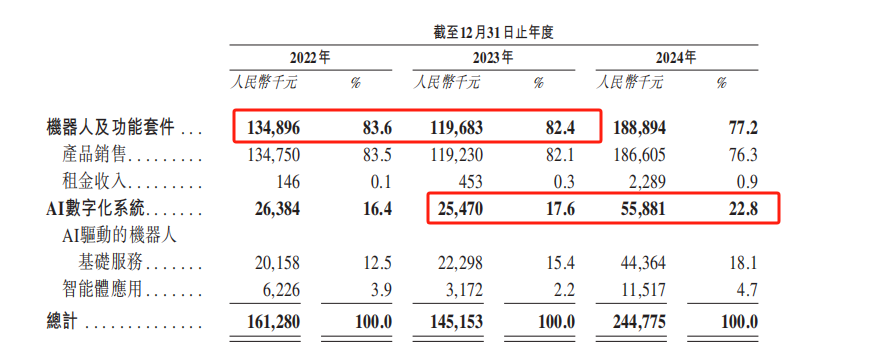

過度依賴單一市場,使得公司業績隨酒店業波動:2023年營收同比下滑10%,2024年才因AI風口下的「AI數字化系統」收入翻倍回升至2.45億元。

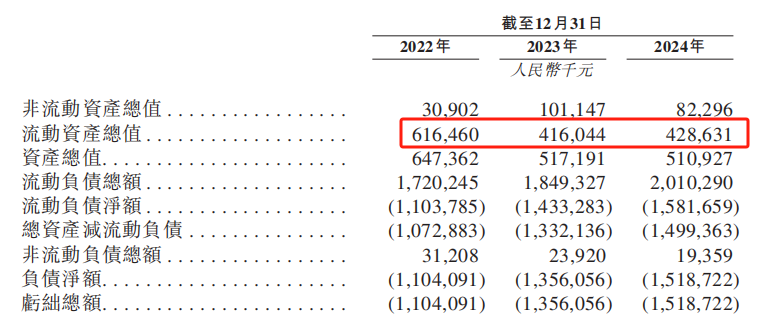

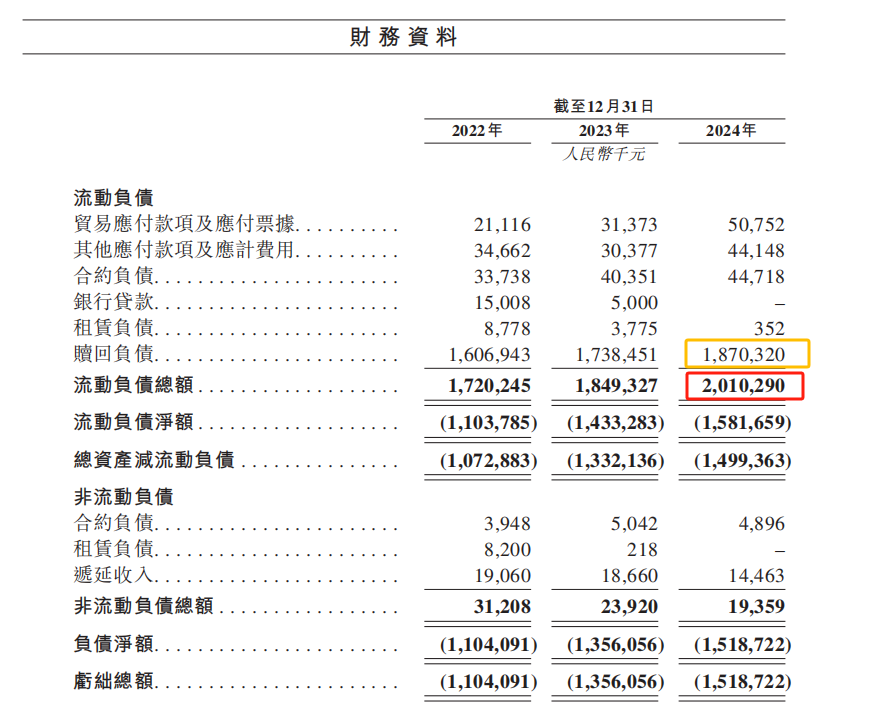

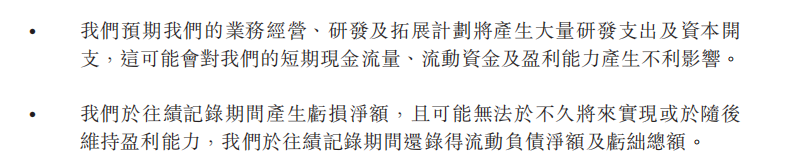

在酒店這一主航道中,做到行業第一固然可喜,但高光之下更令人在意的是,即便做到了第一,這家成立十二年、手握3萬家酒店客戶的科技公司,卻仍未能從業務中持續盈利:過去三年,公司累計虧損超8億元,流動負債總額高達20.1億元。

招股書顯示,雲跡科技2022-2024年累計虧損8.15億元,儘管虧損逐年收窄,但現金流壓力持續惡化。截至2024年底,公司流動資產僅4.29億元,流動負債卻高達20.1億元,流動比率僅0.2。

作為對比,早期投資人曾透露稱,宇樹科技自2020年以來,財務報表每年都保持盈利狀態,拿超頭數據要求一個細分賽道的玩家或許過於嚴苛,但0.2的比例絕非健康狀態也是不爭的事實。

更嚴峻的是,早期融資協議中還有對賭條款形成18.7億元「贖回負債」,若日後公司業績不達標導致經營問題,可能觸發的股權回購或將進一步吞噬現金流。

雲跡科技此番闖關港股,瞄準的正是18C章程劃定的上市規則——允許未盈利企業掛牌,但需證明技術優勢與市場潛力。

招股書也明示,淨利潤與現金流等確實存在風險。

目前的狀況是,酒店機器人的商業模型已基本成形,但需要雲跡科技等頭部玩家證明這個模式是否可持續,以及確實「能賺錢」——我指的是淨利潤。

困局中的上升期

據報導,雲跡科技的機器人產品在推廣初期,曾屢次以「不需要」的理由被酒店客戶拒之門外。

這種情況隨著產品發展迭代以及市場接受度的提升有所好轉,但為爭奪市場份額,尚未盈的雲跡科技也不得不提前進入「以價換量」的策略當中。

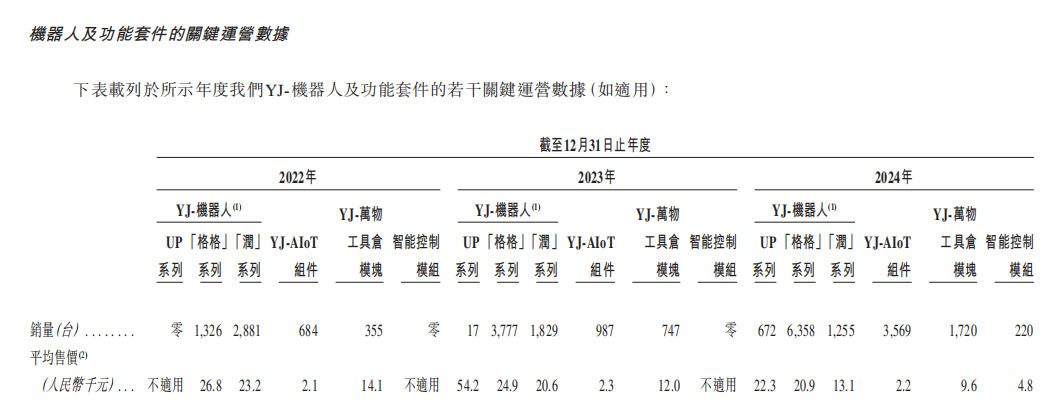

招股書顯示,其主力產品「格格」系列機器人單價從2022年的26.8萬元降至2024年的20.9萬元,UP系列機器人均價更在一年內暴降近六成。

公司方面解釋稱,此番降價源於「規模化生產與供應鏈優化」而主動下調價格讓利客戶,但降價策略必然直接壓縮利潤空間這一影響同樣不可忽略。

機器人業務毛利率年比年漲幅不足10%,而整體毛利率從22年的24.3%升至24年的43.5%,更大的功勞應該記在收入翻倍且毛利極高的AI數字化系統業務上。

並且,業務層面的領先不代表足夠的技術壁壘:前文提及酒店機器人市場集中度低,前五名玩家合計市佔率不足30%,亦有分析人士指出,酒店機器人頭部玩家都早早開始謀求讓利,側面印證了該賽道門檻不高、技術壁壘普遍較低,競爭格局隨時有可能大幅改變。

據鳳凰WEEKLY報導,雲跡科技旗下的雙倉機器人一台不到兩萬元,配比上50個房間會配一台機器人,也會綜合外賣訂單數量等因素調整。

但功能上,類似機器人目前仍局限於送貨和清潔服務,配送效率低、與酒店系統適配程度低、維護成本高等因素目前也仍是酒店大規模引入機器人的阻力。

圖源/雲跡科技

圖源/雲跡科技「機器人服務員」的故事從酒店走向資本市場,持續虧損、場景依賴與體驗不佳的問題卻仍懸而未決。是技術革命的前夜,還是資本泡沫的尾聲,朱嘯虎前段時間的判斷不得不讓人警覺。

先前另一次出差,在乘電梯的時候碰見了一台酒店機器人,在我走進本就不大的轎廂後,機器人在門口反復播報著「你好,請讓讓我」。

出於大部分對情況的不確定,以及小部分對機器人的禮貌,我走下電梯,把位置讓給了機器人,場面一度頗為尷尬。

假以時日,酒店機器人能真正在迎賓處、電梯間、走廊或者前台高效且保質保量的「替代人的位置」,或許我們才能真正看到酒店機器人真正的普及。

而非像如今這樣,在酒店裡僅供「嚐鮮」,可有可無。

Lanmeih/今日話題