日本H,從遙遙領先變成遙遙落後?

眾所周知,中國在電動車領域碾壓日本,但日本也有自己以為的大招,那就是曾被寄予厚望的氫能源汽車。

早在當年路線之爭的時候,日本就壟斷了氫能汽車的技術與產業鏈,但僅僅十年時間,中國在這個日本幾乎獨門壟斷的領域也開始發力。

雖然日本的技術仍然領先,但是受限於市場體量和應用,在氫能源汽車的實際應用上其實遙遙落後於我國。

以加氫站的建設為例,日本截至2023年底僅建成166座加氫站,遠遠低於預期。加氫難問題,成為製約日本氫能源汽車發展的瓶頸。

加氫站分佈比較集中,且大多分佈在大城市周圍▼

歐美日韓強推氫能源,卻讓消費者買單的做法,被現實無情打臉。根據日本汽車經銷商協會(JADA)數據,24年日本氫能源乘用車銷量僅有697輛。

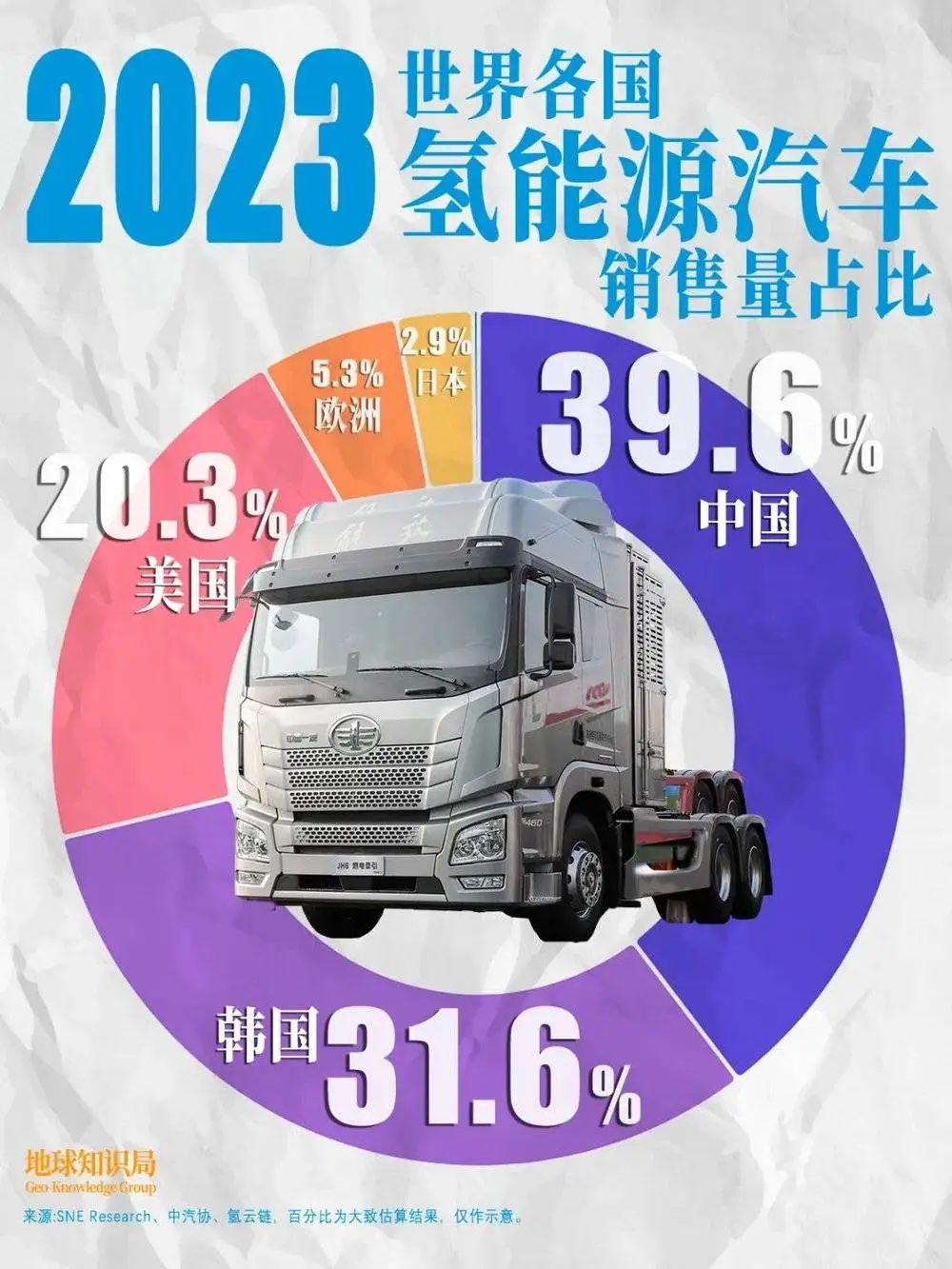

相比之下,中國卻選擇了一條「悶聲發大財」的路子,以大巴、卡車為代表的商用車作為試點先行。到2023年,中國氫能源汽車銷量約5800輛,佔全球總銷量近4成,悄咪咪地來到世界第一。

為什麼是重卡?

這兩年,中國新能源汽車大殺四方,市場捲得昏天黑地。不過在一個細分領域,新能源汽車卻依舊難以撼動燃油車,那就是重卡。

原因也不難理解,重卡做純電版,電耗實在太高。為了保證續航,必須配備超大電池能量的動力電池。不僅充電巨慢,還會顯著增加車重與電耗,最終變成面多加水、水多加面的困境。

用氫燃料電池重卡逐漸取代燃油重卡,不僅沒有上述痛點,好處更是多多:重卡的行程軌跡固定,便於以高速公路的節點建設加氫站,形成「由點到線」的覆蓋。

去年,中石化建成了橫跨京津冀魯蘇滬的「京滬氫能交通走廊」,兩輛49噸氫能重卡從北京出發,經過53小時、1500公里的旅途,成功抵達上海。

京滬氫能走廊也是目前全球最長的氫能走廊(圖:中國石化)▼

這是我國首次長距離、跨區域的氫能源汽車運輸測試,此前還已建成了京津、成渝、滬嘉甬、濟青和漢宜高速的氫能交通走廊。

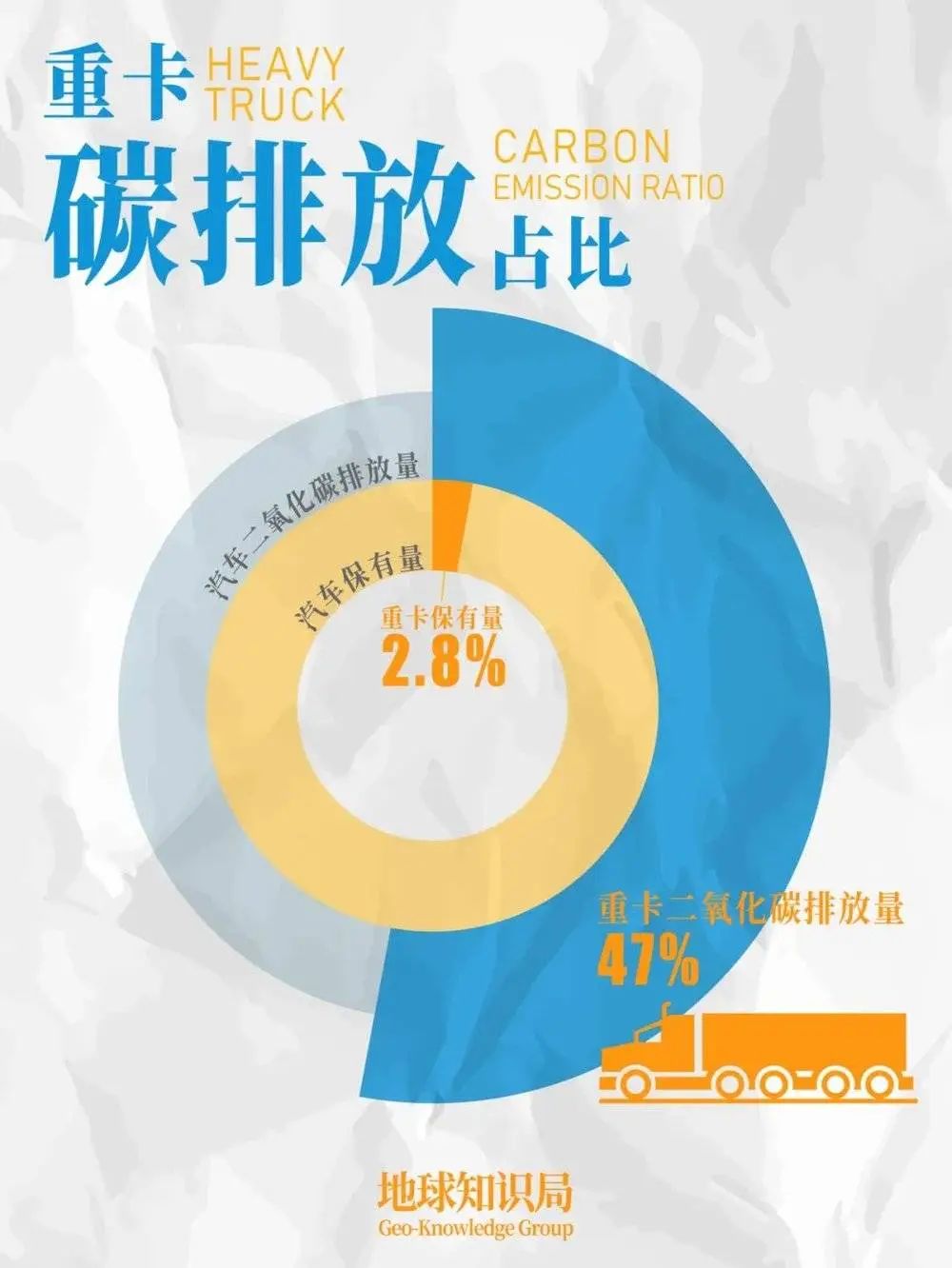

另一個好處是在環保上:重卡一直是二氧化碳與各種汙染物的排放大戶,1輛49噸柴油重卡的碳排放就相當於40輛燃油小轎車。

截至2021年,我國3億汽車保有量中,重卡以850萬輛的小體量,就佔到全部二氧化碳排放量的一半。重卡領域普及氫能源,對我國的減碳計劃起到立竿見影的效果。

前面提到日本推廣氫能源汽車撲街,最關鍵的還是車貴、加氫難。而我國的解決之道是對購買氫能源重卡、建設加氫站、加氫以及高速費進行補貼或減免。

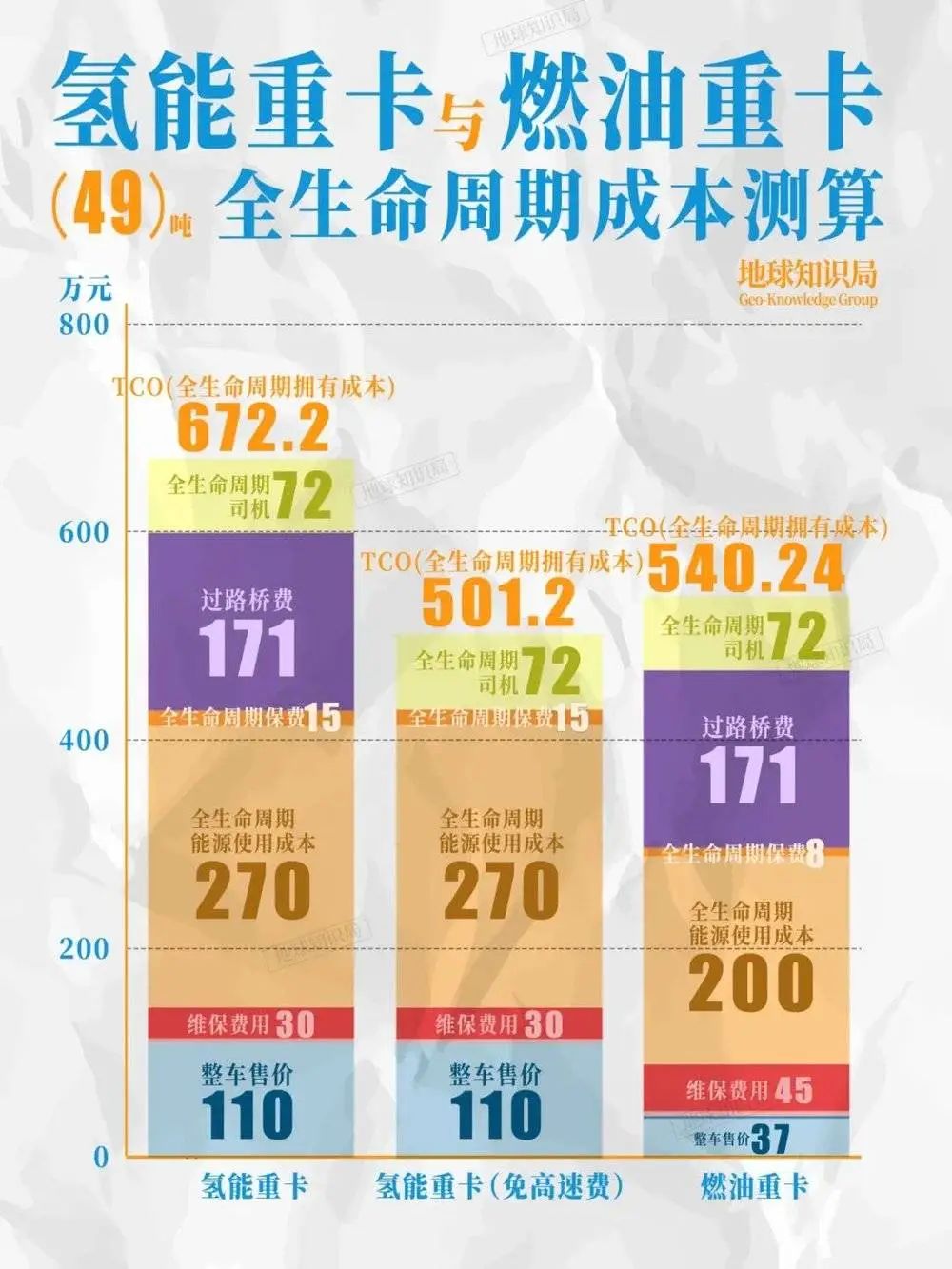

以某國產品牌49噸重卡為例,柴油版售價40萬~50萬元、純電版近百萬,而氫能源版本則高達150萬。

但國家與各地方政府的補貼額度相加近110萬元,這樣一來,氫能源重卡的實際價格已基本與燃油版持平。

除了買車,高速費也是重卡TCO(全生命週期擁有成本)的大頭。目前,已有陝西、山東、吉林、四川和內蒙古鄂爾多斯等地免除氫能源重卡高速費。

其實有些地區不僅對氫能源重卡免高速費,還有購車補貼算下來更便宜▼

加氫這塊也有相應補貼,一般來說,跑同等距離下加氫費用是柴油的2~3倍,補貼的目的則是儘可能讓兩者相當,吸引用戶換車。

氫氣是你不似你

氫能源汽車加氫貴,除了加氫站建設費用高外,主要是製氫、運氫、儲氫的成本目前還很高。

氫氣密度實在太低,一輛20兆帕的長管運氫車只能運約350公斤氫氣,跑一百公里光運輸成本就高達10元/千克。隨著距離增加,運輸成本將顯著上升。

給氫氣降溫液化,密度高了一次運輸的量不就大了嗎?問題是氫氣的沸點僅為-253℃,需要設計複雜的絕熱系統儲存,成本依然很高。

針對運氫的諸多痛點,我國同時搞了好幾條低成本運氫路線,其中一條是先製氫氣,再把氫氣做成氨氣。氨氣液化運輸到加氫站後,現場高溫催化製成氫氣與氮氣的混合氣。

相比氫氣,氨氣在運輸上的優勢太多了:液氨安全不容易泄露、常溫下加壓即可液化,用普通的鋼瓶就能大量運輸。作為重要化工原料,氨氣已被廣泛用於化肥、化纖、軍事等領域,我國的產能極為龐大。

2022年9月,我國首座「氨現場製氫加氫一體站」在福建福州市長樂區建成,實現了氫氣現加現做。一輛氫能源巴士10分鐘就能加好氫氣,續航400多公里。如果這個技術成熟能鋪開全國,我國氫能源汽車的發展又能上一個新台階。

另一條路線是固態儲氫,即用易得的金屬鎂與氫氣反應生成二氫化鎂。二氫化鎂是可以在常溫常壓下運輸,加熱到400℃後即分解生成氫氣。

二氫化鎂在儲氫方面最大的優勢,是每立方米可儲氫高達110千克,且製氫後賸餘的鎂還能重覆利用。我國是一個產鎂大國,2024年原鎂產能高達136萬噸,獨佔全球原鎂產能的近80%。

早在2023年,上海交大氫科學中心牽頭研發了一種40尺集裝箱大小的鎂基固態儲運氫裝置,單次最多能運1噸的氫氣,是主流20兆帕長管運輸車的近3倍。

鎂基固態儲氫反應過程簡單,無三害物質產生,可回收且對環境友好▼

前面提到,把氫氣裝管子裡用車運成本太高,但是鋪設更大、更長的管子運氫,成本一下就降下來了,這就是管道輸氫。

目前我國正在搞「西氫東送」,即用西岸地區豐富的風電、水電、光伏等可再生能源製氫,再通過管道輸送到用氫量大的東區地區。

2023年4月,我國首條「西氫東送」管道開工,這條從內蒙古烏蘭察布到北京、全長400餘公里的管道建成後,將擁有10萬噸/年的運力。

這條管道更大的意義在於環保:當前,京津冀地區主要使用化石能源製氫,也就是所謂的「灰氫」、「藍氫」,還是不夠環保。

內蒙古得天獨厚的風、光資源,非常有利於生產環保的「綠氫」,再輸送到京津冀地區,構建從製氫到用氫的完整產業鏈。

氫能源,我們必須要搞

我國致力於氫能源發展,歸根結底是為了降低碳排放,實現「碳達峰」、「碳中和」目標,在可預見的未來徹底扭轉以化石能源為主的能源消費結構,變為可再生能源為主。

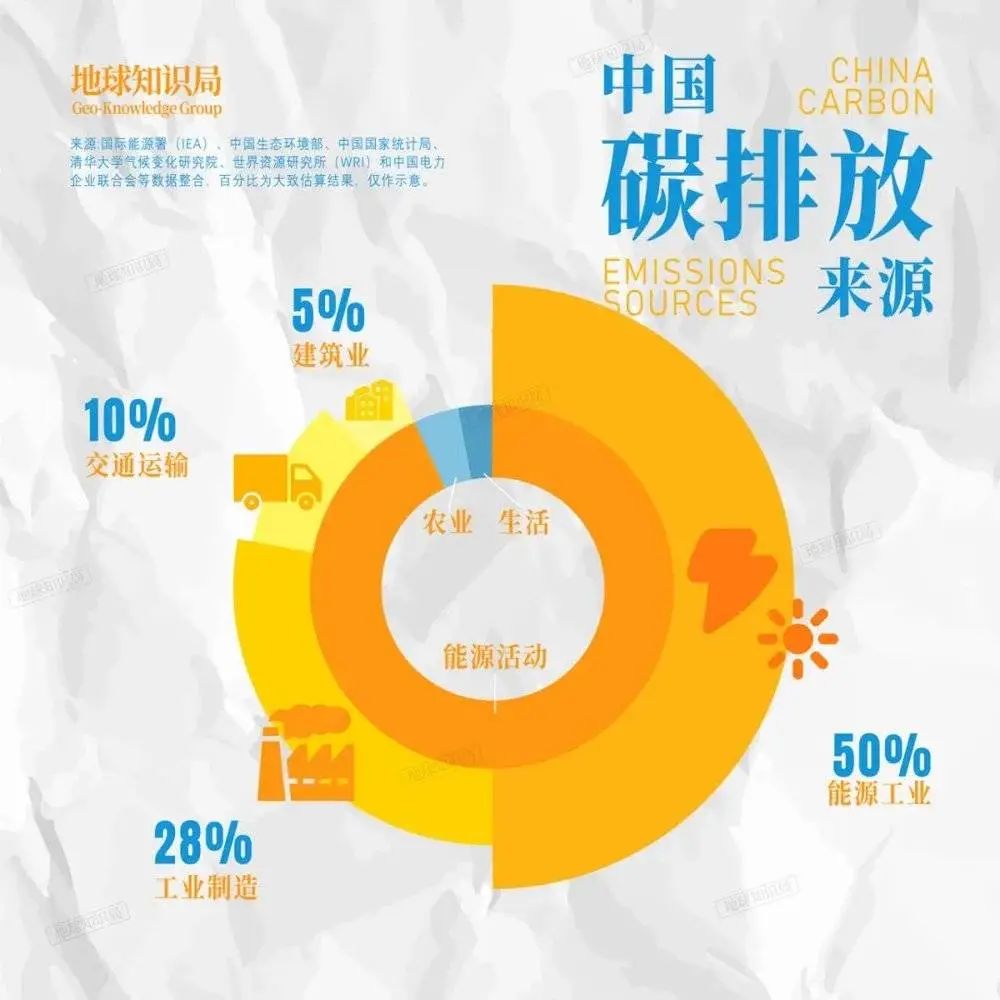

數據顯示,能源活動是我國的主要碳排放來源,其中能源工業、製造業與建築業以及交通運輸等領域的燃料燃燒,製造了絕大部分碳排放。

比如水泥行業是我國的碳排放大戶,佔全國碳排放量約13%。水泥在熟料煆燒環節需要靠燃料燃燒提供熱量,目前的燃料主要還是煤炭。如果使用可再生的氫能源,則能顯著降低水泥行業的碳排放。

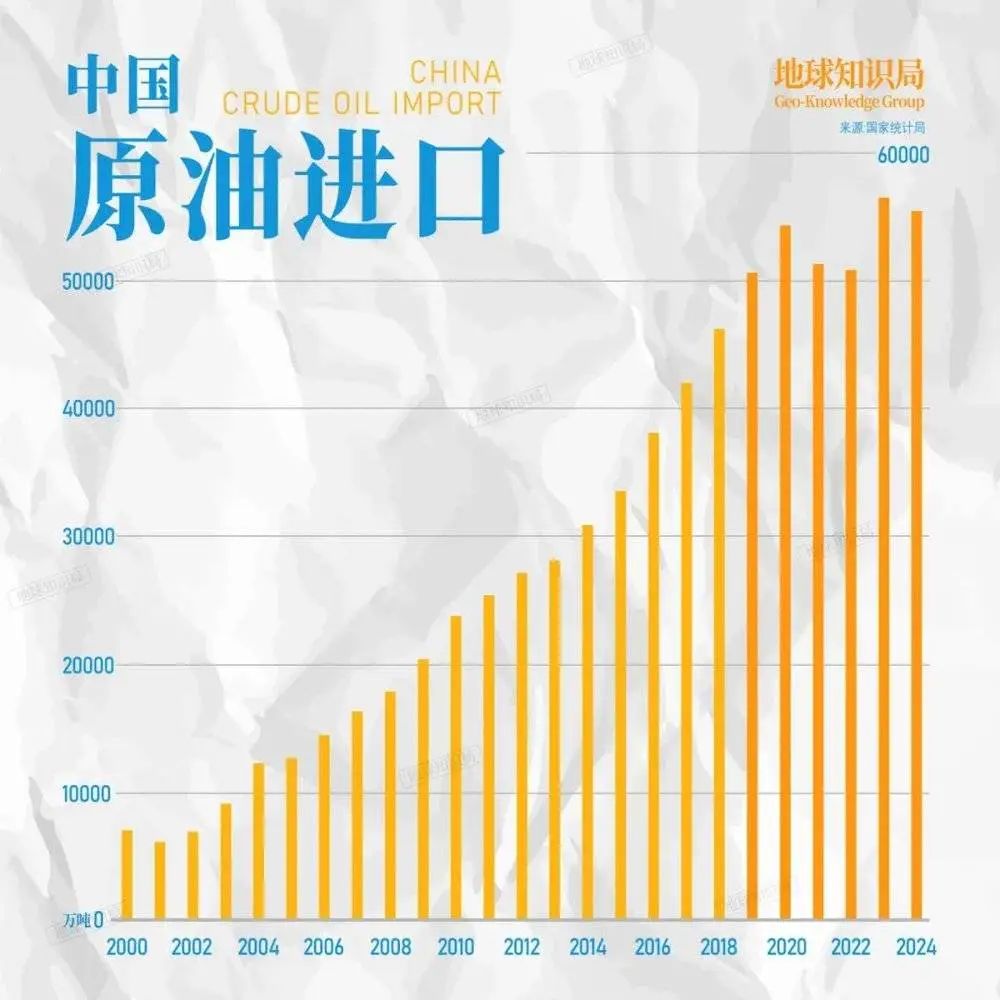

氫能源還可以使我國逐步降低對進口化石能源的依賴,實現能源自主。2024年前十個月,我國進口原油45710萬噸,花費外彙高達2724.2億美元。

從2019年以來我國每年進口原油都在5億噸以上▼

花外彙多是一回事,再加上進口的原油80%都走馬六甲海峽運輸。這已經不是把雞蛋放在一個籃子裡,這是整個雞窩都在一個籃子裡了。

大力發展氫能源,還可以徹底重塑我國的電力系統,有效利用可再生能源發出的電力,實現電力系統的清潔化。

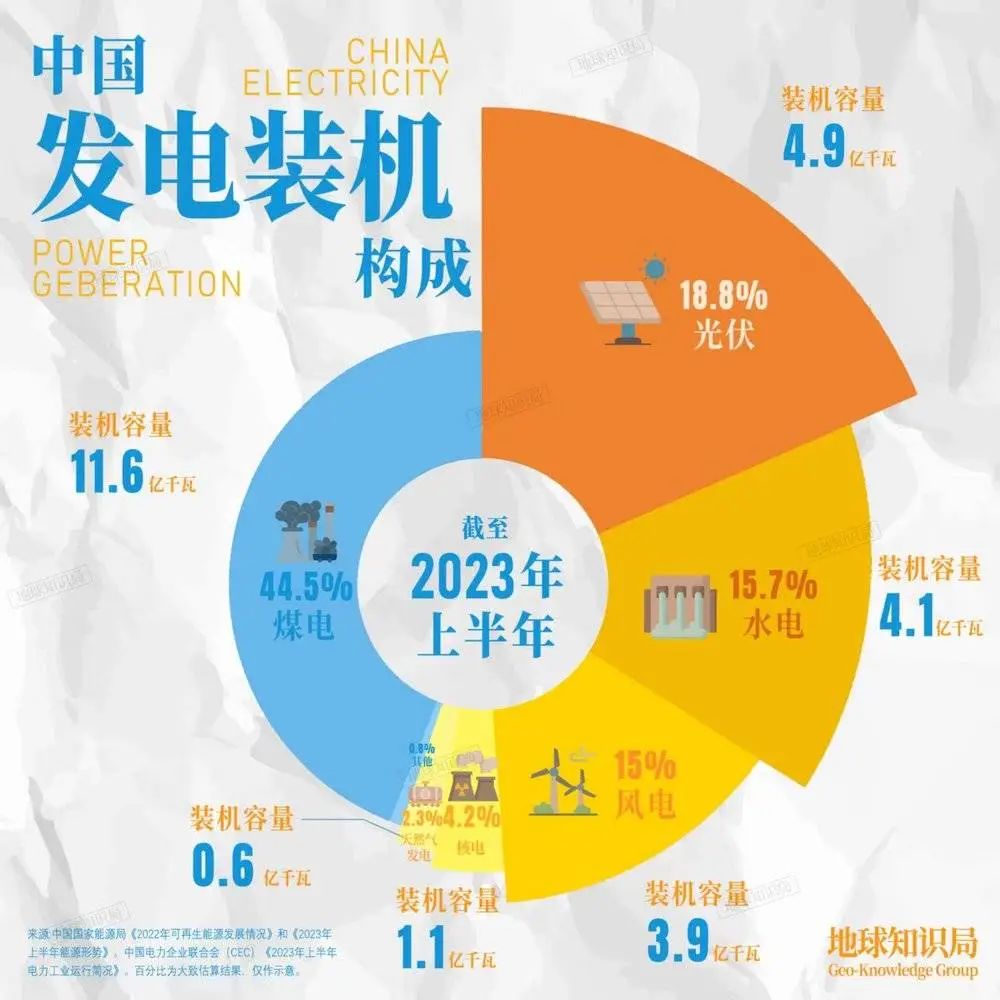

2024年,我國水電、核電、風電、太陽能發電裝機量持續增長,但傳統碳排放大戶火電還佔據小一半的比例。

中國能源結構正在向清潔能源加速轉型▼

因為風電和太陽能發電都有先天的問題,簡單說就是「旱的旱死、澇的澇死」,存在隨機間歇性。這種隨機性、間歇性會對現有電網造成衝擊,增加電網調峰難度。

現在有了氫能源,風電和太陽能發電的先天不足就有瞭解決方案:用風電和太陽能發出的電水解製備「綠氫」,經儲存和輸送後用於發電接入電網。

這兩年,我國在烏蘭察布、鄂爾多斯、巴林左旗等地,利用當地豐富的風力、太陽能資源,上馬了一批風光電製綠氫項目,其實就是這個邏輯。

以氫能源為代表的能源轉型,註定會是一條艱辛伴隨著陣痛的道路,但我們必須要搞。從經濟角度,氫能源產業鏈長,製、運、儲和用等諸多環節將會帶動產業升級,成為新的經濟增長點。

氫能源可以說是一個新的賽道,賽道上的玩家也基本都在同一個起跑線上,我國持續投入有助於保持技術優勢,提升國際競爭力。

總之,我國大搞氫能源,是實現能源轉型、應對氣候變化、推動高質量發展的重要戰略選擇。

參考資料

1、《2024年日本加氫站行業發展現狀分析》

2、《相比氫燃料電池重卡,純電重卡有未來嗎?》

3、《讓重型卡車「氫」裝上陣》

4、《中國石化成功探路京滬氫能交通走廊》

5、《續航突破1000公里的福田氫能重卡有什麼黑科技?》

6、《國家隊出戰:福田氫能重卡 亮相世界智能網聯汽車大會》

7、《多地免收高速通行費——暢通氫能車發展賽道》

8、《為什麼只有重卡才能撐起氫燃料電池的商用夢?》

9、《日本壓上國運的氫能源,出路只能在中國?》

10、《科普 | 什麼是車載輸氫?》

11、《全球首台噸級鎂基固態儲運氫車駛入上海交大交大校園!》

12、《我國首條「西氫東送」管道納入國家規劃》

13、《國家能源局發佈2024年1-8月份全國電力工業統計數據》

14、《氫能有望成水泥業減碳突破口》

15、《受益於氫能政策利好,氫能車招標量已超去年全年》

16、《中國氫能源汽車全球市場份額超越南韓》