全球風投交易量暴降32%!一季度AI賽道融資額佔58%,亞洲不足10%|鈦媒體AGI

(圖片來源:unsplash)

(圖片來源:unsplash)4月6日消息,鈦媒體AGI獲悉,美國研究機構Crunchbase和PitchBook-NVCA近日發佈的兩份全球風投交易市場報告顯示,截至3月31日的2025年第一季度,由於全球 AI 領域投融資活躍,全球風險投資市場創下2022年中期以來的最強勁表現。

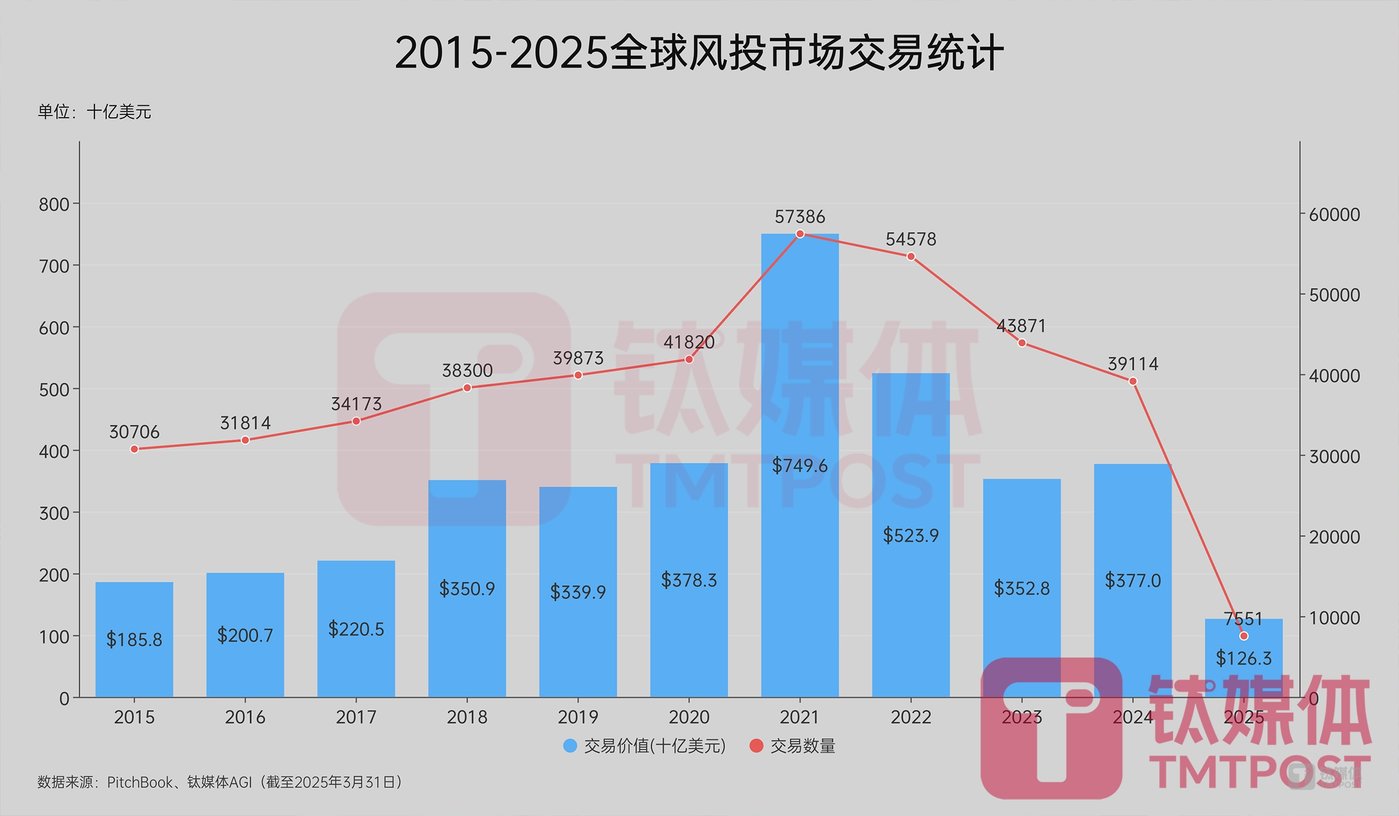

PitchBook報告顯示,2025年第一季度,全球風險投資交易數量達7551件,同比下降約32%;交易總價值達1263億美元(約合人民幣9180億元),同比上漲約53.46%。

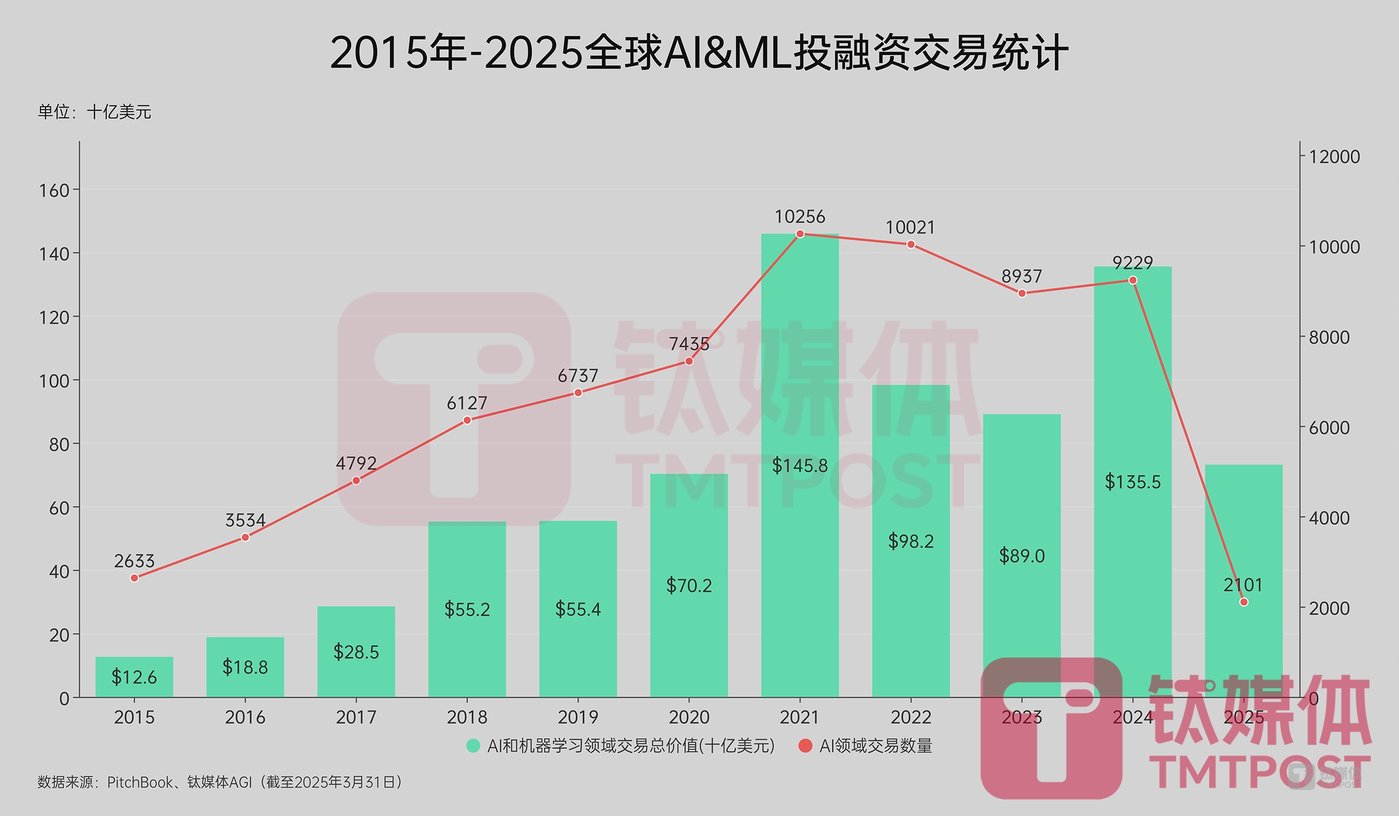

其中,AI和機器學習領域投融資市場最為活躍,一季度該領域交易數量2101件,交易價值(額)731億美元,佔全球風投總額比重為57.87%。

另外,包括中國在內的亞洲地區投融資市場持續低迷,交易數量較少,但平均金額較大,2025年第一季度,該領域總交易數量2063件;總交易額僅122億美元,佔比不到10%。

顯然,全球投融資市場已經發生變化。

全球風投交易「西升東降」,種子輪融資下降14%

Pitchbook數據顯示,2024年,全球風險投資交易數量39114件,交易總額3770億美元。與2023年相比,去年全球投融資交易數量有所減少,總額略有增加,主要原因就是OpenAI。

2025年第一季度,由於OpenAI的活躍表現,全球風投市場再度創下歷史新高。

美國OpenAI公司於3月31日宣佈,公司完成軟銀領投的400億美元融資,估值高達3000億美元。這筆交易佔美國風投資金50%以上,佔全球總額的三分之一。

按領域劃分,AI 和機器學習依然是全球風投市場的「寵兒」。PitchBook數據顯示,美國77%的交易額都集中於AI,這在很大程度上要歸功於OpenAI。

PitchBook 美國風險投資研究總監Kyle Stanford表示,美國市場「已經分化為少數能夠籌集大量資金的公司和仍在努力應對資金短缺的其他市場」。即使沒有OpenAI的融資,AI仍佔本季度總投資額的48.5%,佔已完成交易的三分之一。

Crunchbase報告略有差異,數據顯示,今年一季度全球初創公司融資總額達1130億美元,環比增長17%,同比增長54%。其中,AI 領域投融資額達596億美元,佔全球風險投資活動的53%。

但資本並不局限於AI。Crunchbase 報告指出,今年一季度,醫療保健和生物技術是第二大行業,融資總額達180億美元;其次是金融服務,融資總額108億美元。

按地區劃分,2025年第一季度,美國公司吸引了800億美元的全球風險投資資金,約佔總額的71%。其中,舊金山灣區就佔550億美元,佔美國所有交易額的69%,並且佔全球資金的近一半。

相比之下,包括中國在內的亞洲地區投融資市場持續低迷,交易數量較少,但平均金額較大。

PitchBook數據顯示,2024年,亞洲地區風投市場總額775.4億美元,佔全球總交易價值的20%左右;2025年第一季度,該領域總交易數量2063件;總交易額僅122億美元,佔比不到10%,其中包括幣安在今年3月宣佈的20億美元融資。

Crunchbase認為,AI資金的激增也推動了中後期交易的大幅增長,第一季度交易額達到810億美元,環比增長30%,同比增長147%。

退出層面,Crunchbase報告稱,今年一季度是2021年以來全球初創公司併購市場活動最強勁的一個季度,退出總額達710億美元,其中12起收購案價值超過10億美元。相比之下,去年同期僅有兩筆超過10億美元的初創企業收購交易,總價值32億美元。

今年3月,GoogleGoogle宣佈將斥資320億美元收購網絡安全公司Wiz Inc.,一旦交易達成,這可能成為歷史上最大的初創公司風投併購交易。在此之前,軟銀集團就同意以65億美元收購芯片設計公司Ampere;Scopely公司35億美元收購Niantic公司的遊戲業務;CoreWeave以17億美元收購人工智能企業Weights & Biases等。

CB Insights認為,這一系列事件釋放出明確信號:美國矽谷對特朗普政府的反壟斷政策持樂觀態度,同時也意味著獲得風投資本支持的企業終於迎來了變現的機會。

然而,儘管總體數據看起來強勁,但鑒於對風險投資基金承諾減少,未來可能仍存在問題。

PitchBook報告顯示,一季度美國新獲得的風險投資承諾為100億美元,這是自2016年以來籌資速度最慢、季度融資額最低的一次。退出後缺乏流動性阻礙了有限合夥人作出新的承諾,給新興管理者和小型基金帶來了額外壓力,尤其是在美國以外的地區。

如今,AI和機器學習領域成為全球投融資市場的關鍵要素,但全球 AI 領域「頭部效應」愈加明顯,新成立的初創公司融資會越來越難,種子輪投資下降14%。

報告顯示,2025年第一季度,全球早期融資略有下降,至240億美元,而種子期投資同比下降14%,至72億美元。

近日,典型的美元基金投資邏輯人士、金沙江創投主管合夥人朱嘯虎表示,目前看不到AI基礎模型、「具身智能」或人形機器人企業的商業化潛力,他直言「我們正在批量退出人形機器人公司」,引發關注。

中關村論壇期間,朱嘯虎還表示,所有的AI應用都是套殼應用,關鍵是如何建立長期壁壘,深度整合工作流/編輯工具;專有硬件/IP和數據。必須人工交付的苦活累活。AIGC應用重要的不是生成能力,而是編輯能力,交付結果的能力。「AI應用就是沒有壁壘,說有壁壘是忽悠人的,要在非AI能力上建立壁壘。」

「在AI時代,我覺得最多在應用中遇到機會,但還是要注重商業化。」朱嘯虎強調三點:不擁抱AI的企業肯定會被淘汰;不要迷信AI,聚焦尖刀場景盡快落地;不要投入底層技術,AI不夠人工補。

朱嘯虎的言論,一定程度上代表了全球 AI 領域投融資的新變化:隨著全球 AI 競爭加劇,初創企業需要尋找商業化,否則很難拿到種子輪融資,對於大眾的創業機會越來越少。

此外,當前全球 AI、芯片半導體領域併購市場極為活躍,包括華大九天、北方華創等上市公司都已對外公佈併購消息。

4月3日,西門子(Siemens)宣佈從Insight Partners方面收購 AI 科學軟件研發公司Dotmatics。該併購交易總價51億美元(約合人民幣371億元)。

西門子表示,生命科學為西門子工業軟件提供了一個極具吸引力的互補性市場機會,並將西門子工業軟件總潛在市場擴大了110億美元。收購完成後,預計Dotmatics將在2025財年創造超過3億美元的營收,調整後的息稅折舊攤銷前利潤(EBITDA)超過40%,中期收入協同效應預計為每年約1億美元,長期內將增至每年5億美元以上。根據慣例成交條件和適用的監管批準,該交易預計將於2026財年上半年完成。

對於併購相關話題,2025中關村論壇年會一場圓桌活動上,國科天成股份有限公司董事長羅玨典表示,半導體尤其是化合物半導體,工藝複雜度高、環節多,所以需要關註上遊企業並考慮併購,一般來說都是通過小股權的投資方式支持,同時會通過國科天成的市場端和產品端及批量生產端的優勢來帶動它。

羅玨典談到併購標的,他稱併購和自我發展相輔相成,順其自然是最好的,而公司計劃併購一般要考慮三個維度:一是不在意上下遊的配合企業規模是否打發,而比較注重協同性,二是比較看重標的核心團隊的表現和工程化能力;三是看重企業新技術的研發和橫向技術研發突破能力;此外還有團隊的穩定性等。

華泰聯合證券董事總經理、併購業務負責人勞誌明表示,目前從併購市場角度看,國資投資者和產業投資者的打法不太一樣,比如國資的資真達別充裕,基本不存在缺錢,所以對於產業整合與投資的回報要求沒那麼高,而且併購交易更加好批準,但國資整合在實踐過程中與產業發展邏輯、商業邏輯有一定背離,而且決策鏈條太長,後續很難落地,因此併購基金髮展情況不太成熟。

勞誌明強調,對於併購造成「寡頭」效應的擔心是多餘的,目前基本上處於「雷點大雨點小」的情況,而且考慮正面監管層面,現在國內併購市場交易其實「非常冷靜」,大家價值擺得都很足,所以目前還沒到產業大規模整合階段,現在併購交易數量依然很少。

不過有分析認為,隨著特朗普關稅「核彈」實施,或將促使全球數十億美元的併購和投資交易放緩,甚至有可能會停止併購。

AI賽道加速競爭:OpenAI和Meta都對準DeepSeek

作為全球投融資市場的關鍵公司,OpenAI近期頻頻公佈消息。

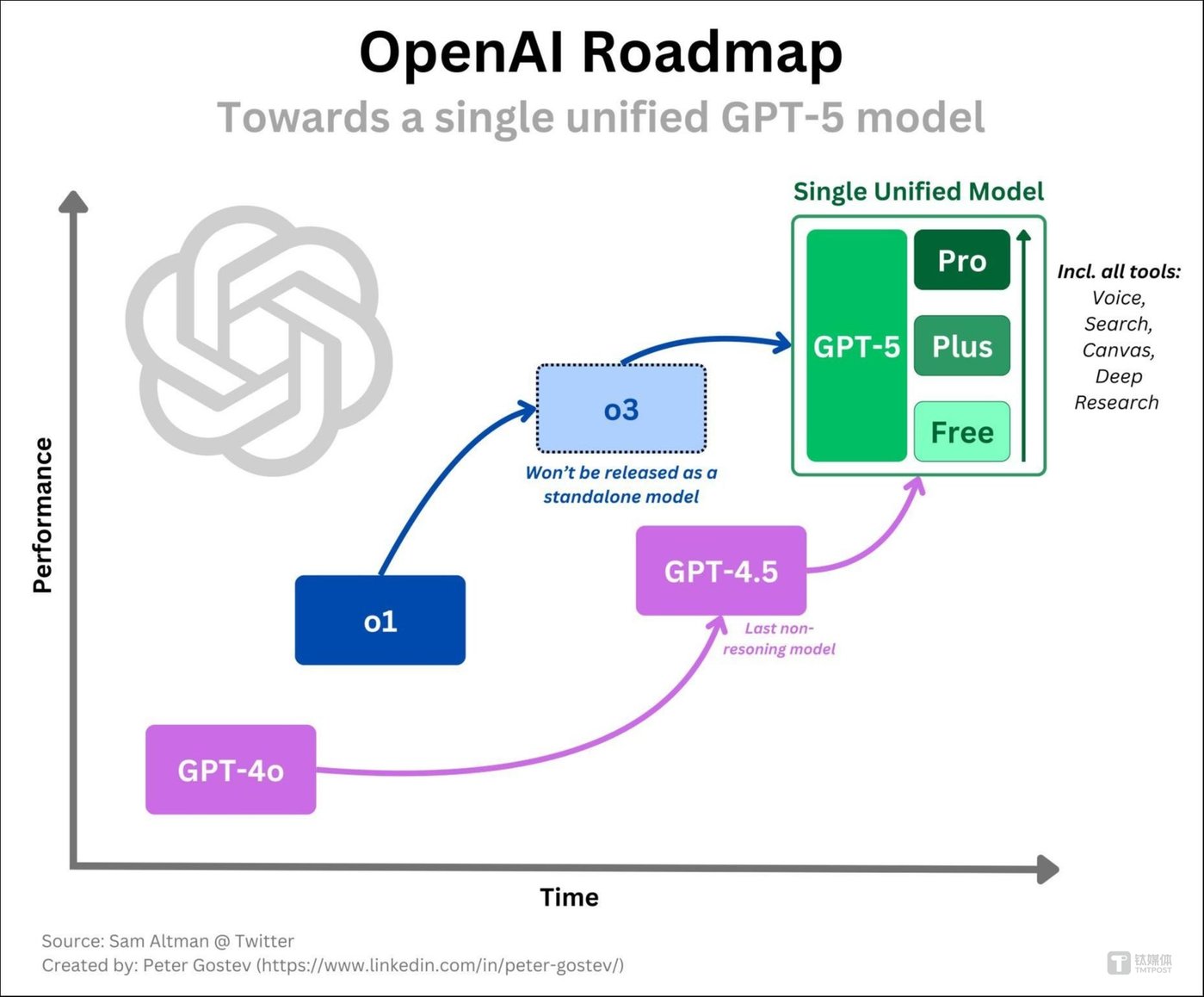

4月5日,OpenAI首席執行官奧爾特曼(Sam Altman)宣佈,公司改變了OpenAI此前的產品路線圖,計劃在未來幾週內推出o3和o4-mini兩款模型,並將在數月後發佈備受期待的GPT-5。

有分析認為,這可能與Google、Meta的新模型發佈有關,OpenAI希望通過「搶先」方式增加新模型市場關注度。

奧爾特曼坦言,將所有技術「絲滑整合」到GPT-5的難度超出了預期。無論是推理能力、語音合成還是深度研究功能的融合,都需要更多時間來完善。此外,他還提到,OpenAI需要確保有足夠的計算資源來支持GPT-5發佈後可能出現的「空前需求」。這種分步發佈的策略,不僅能讓用戶提前體驗到o3和o4-mini的強大功能,也為GPT-5的最終亮相爭取了更多優化空間。

據知情人士透露,2024年OpenAI年收入為37億美元;OpenAI預計到2025年收入將同比增長兩倍,達到127億美元,2026年將再增長一倍以上,達到294億美元。

儘管營收快速增長,OpenAI也並非高枕無憂。

在生成式AI領域,OpenAI不僅面臨著來自Anthropic、Perplexity等初創公司的競爭,還面臨著來自Google、微軟等科技巨頭的競爭威脅。在大洋彼岸,中國開源的DeepSeek也正成為OpenAI的有力競爭對手。

事實上,2025年1月,隨著 DeepSeek R1 在研究人員和企業中迅速普及,Meta、OpenAI在得知這個新的 R1 模型的訓練成本只是許多其他領先模型的一小部分,卻僅花費幾百萬美元就超越這些模型時,陷入了恐慌狀態。

此外,OpenAI也面臨著開發尖端 AI 系統所需的芯片、數據中心和人才的巨大成本。該知情人士表示,OpenAI 預計要到 2029年才能實現現金流為正,預計屆時年收入將超過1250億美元。

如今,無論是OpenAI,還是Meta,都將視線對準了DeepSeek。

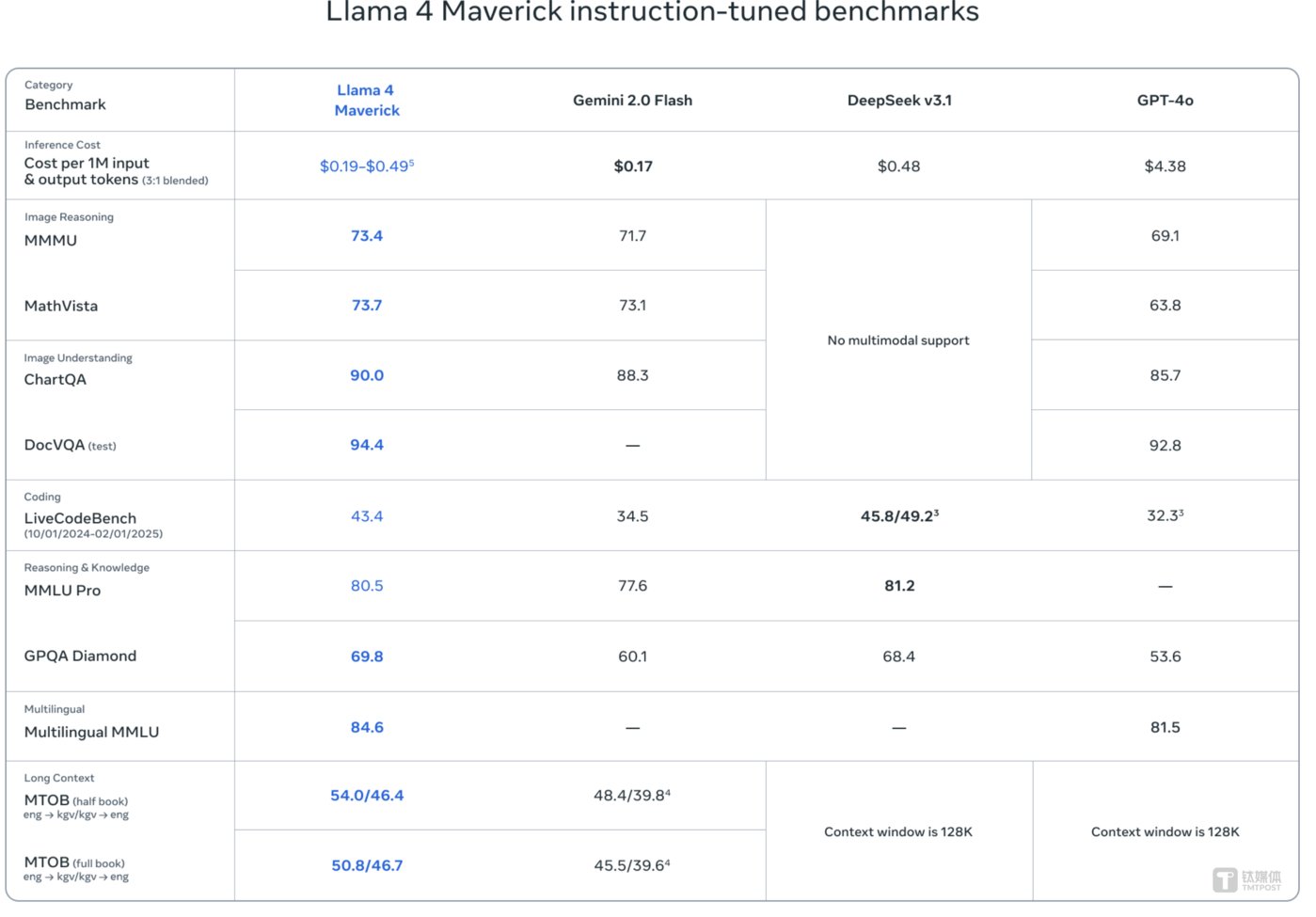

4月6日,Meta發佈了Llama 4系列模型,是其首個原生多模態模型,最高1000萬上下文長度,訓練數據高達30萬億個Tokens,支持文本、圖像和影片統一,可同時理解文本和圖片,進行圖文推理、問答、識別、描述等任務,其中包括具備長上下文處理能力的Scout和Maverick模型,擁有2萬億參數的Behemoth即將推出。

值得注意的是,根據Llama 4 Maverick指令調優基準測試結果,價格和部分性能超越了DeepSeek-V3.1。

具體來說,Llama 4 Scout,定位為性能最強的小尺寸模型,170億激活參數,總參數量109B,擁有業界領先的1000萬+Token多模態上下文窗口,相當於處理二十多個小時的影片,並且能在單張H100 GPU 上運行。

Llama 4 Maverick,上下文窗口為100萬token,依然遠超許多現有模型。 超長上下文窗口使得Llama 4在需要長時間記憶和複雜推理的任務中表現出色,可能逐漸替代部分RAG(檢索增強生成)場景。

尚未發佈的Llama 4 Behemoth,是 Meta 有史以來最大的模型,當前仍在訓練中,總參數量高達2萬億,擁有2880億激活參數,16個專家,使用 FP8 精度,在32000塊GPU上訓練30萬億多模態Token。在多個benchmarks基準測試上優於GPT-4.5、Claude Sonnet 3.7和Gemini 2.0 Pro等。

Meta CEO馬克·朱克伯格表示,Llama 4是全新訓練和設計的多模態原生模型,其中兩款擁有 4000 億參數的 Llama 4 Maverick 和擁有1090億參數的 Llama 4 Scout,現已開源支持微調。隨著Behemoth預覽並即將發佈,Llama模型生態系統有望成為全球旗艦模型的有力開源替代品。

「雖然模型的智能很重要,但人們也希望模型能夠以像人類一樣的速度以個性化的方式作出回覆。作為我們迄今為止最先進的模型,Llama 4經過優化以滿足這些需求。當然,模型是將這些體驗變為現實的更大生態系統的一部分。我們專注於全棧,包括新產品集成,我們很高興繼續與合作夥伴和開源社區對話,並且一如既往,我們迫不及待地想看到人們在新的Llama生態系統中構建的豐富體驗。」Meta表示。

有分析認為,進入2025年,AI模型的頭部效應愈加明顯,AI應用即將迎來「百花齊放」熱潮。高盛發佈研報稱,今年AI技術的應用值得關注。

(本文正選於鈦媒體App,作者|林誌佳)