市場能量打通融投節點,“順義模式”釋放國資動能

21世紀經濟報導記者 申俊涵 北京報導

長期以來,在傳統的政府投資基金管理模式中,GP和LP存在較為突出的利益一致性問題。尤其是在當前資本市場退出環境存在較大不確定性的情況下,這一矛盾愈發明顯。

北京順義希望通過打造LGC的新模式,發揮GP和LP統一的優勢,探索創新非資本市場退出路徑和投資收益多元化評價標準。

“LGC模式是順義模式最大的特點,其中的‘L’和‘G’指基金的LP和GP都由自己來做,然後再配合國資控股金融牌照的信用融資(Credit),構造一體化的投貸聯動機制。”近日,北京市政府特聘專家、順義國資總經理呂亞軍在接受21世紀經濟報導記者專訪時說。

本次採訪在北京東六環外、順義地鐵站附近的一處小院進行,這裏正是順義國有資本經營管理公司(簡稱“順義國資公司”)所在地。陽光照射在小院古樸的灰色瓦片與紅色樑柱上,寧靜悠然的氛圍撲面而來。這片面積不大的靜謐之地,實際上正醞釀著地方政府做產業投資的勃勃雄心與創新驅動發展的蓬勃生機。

呂亞軍在一番忙碌的工作後,出現在會議室接受採訪。他著深色西裝、戴黑框眼鏡,言語間激情澎湃,並富有親和力。

北京市政府特聘專家兼順義國資總經理呂亞軍

北京市政府特聘專家兼順義國資總經理呂亞軍“你跟他交談就能感受到,跟傳統國資創投機構的掌門人相比,他有著顯著的不同。他是國資體系中少有的專家級人才、市場化人才,身上總有股濃濃的革新和實幹氣息。”一位和呂亞軍較為熟悉的國資創投機構合夥人對21世紀經濟報導評價稱。

其實,當呂亞軍以破局者形象出現在順義國資之前,他已經積累了豐富的體制內外經曆。他職業生涯之初是1997年,呂亞軍加入對外貿易經濟合作部世界貿易組織司工作,是中國加入WTO的政府談判成員之一,當時主要負責金融和知識產權領域的對外開放工作。

2005年,他赴美國芝加哥大學攻讀並獲得工商管理學碩士學位。此後,他長期在摩根大通、法國巴黎銀行等國際金融機構的紐約和香港總部管理投資銀行團隊,持有香港金管局的上市保薦人牌照,其間主導了數十起中資企業大型上市和併購交易,交易金額超過200億美元,其中部分業務和巴菲特的伯克希爾·哈撒韋公司有深入合作,是華爾街最成功的華裔銀行家之一。

從經濟外交官到華爾街銀行家,這樣的角色轉變和職業路徑帶給他極強的復合型能力。因在中央政府部門和經濟外交領域工作過8年,使得他深諳政府、國有企業的運行邏輯,以及宏觀經濟金融政策的調整趨勢;同時,近20年的國際金融機構工作經驗,讓他積累起廣闊的全球化視野、豐富的企業治理經驗和境內外資本市場操作經驗。

“近20年的海外學習和金融機構工作經曆,讓我收穫了豐富的金融市場運作經驗。但是在海外資本市場迅速成長為外資投行董事總經理後,邊際收益的放緩對我而言已不能帶來更多的挑戰性與成長空間。”呂亞軍回憶說。

同時,曾參與WTO談判的他,也深切感受到中國自對外開放以來,發生了巨大的變化。“未來經濟發展的重心在中國市場,而金融人才從來都是逐水草而居,這是我回國發展的根本動力。我的專業知識和金融資源在多年的投行生涯中被證明是非常有價值的,我希望回到曾是我職業生涯起點的北京,為國內產業金融的發展作出新階段的貢獻。”他說。

由此在2020年,呂亞軍作為北京市委組織部海外特聘人才來到順義區,擔任政府特聘專家(區長助理),主責順義區國企運營平台的建設。2024年起,呂亞軍兼任順義國資公司總經理,著手提升順義投融資體系和產業綜合支援平台建設,他的主戰場也從資本運作的華爾街下沉到培育新質生產力的產投大平台。

在呂亞軍的帶領下,順義產投平台的建設正跑出加速度,“順義模式”或將成為區級政府投資基金擔當耐心資本的最新範本。

蛻變躍遷:推動順義從“產業大區”邁向“產投大區”

作為首都重點平原新城的順義,一直以來就是基礎資源雄厚的產業大區。過去,順義因“兩瓶酒、一塊肉”(指北京燕京啤酒、牛欄山二鍋頭和鵬程食品)的特色產業被人們所熟知。

近年來,順義區正聚焦培育發展新質生產力,加快構建具有順義特色的現代化產業體系,重點圍繞“3+3”總體佈局,打造首都高精尖產業主陣地。其中,第一個“3”是指新能源智能汽車、第三代半導體、航空航天三大主導產業。第二個“3”是指醫藥健康、智能裝備、新一代信息技術三大新興產業。

2023年,順義全區地區生產總值達到2203億元、同比增長7%,經濟總量和財政收入均保持全市前5,工業總產值穩居北京市前3。2024年,順義地區生產總值預計同比增長5.5%。

但值得注意的是,產業強、財政強的順義,在產投層面並不是很強。尤其對比北京市內做的比較出色的區縣,順義過去一直給人的印象還是,在產投方面處於學習者、追趕者的狀態。

據瞭解,順義區在政府投資基金領域起步相對較晚。2017年7月,北京順義金融控股有限公司(簡稱“順義金控”)作為區財政資金的代持機構,發起設立了順義區第一隻政府引導基金。引導基金認繳規模100億元,首期實繳10億元,基金管理人為順義金控全資子公司北京工順投資管理公司(簡稱“工順投資”)。

截至目前,該引導基金招引設立10只子基金,認繳規模24.99億元,實繳規模21.08億元,招引子基金認繳管理規模超過3500億元。

近年來,在區委區政府的推動下,順義在產投平台建設方面不斷加大力度。同時,在呂亞軍的主導下,團隊逐步探索出富有特色的“順義模式”,幫助順義實現從產業大區向產投大區的躍遷。

呂亞軍告訴記者,促進產業發展主要有兩種模式,一是依託當地資源稟賦,內生式發展產業。比如,有些地區依託自然資源優勢發展旅遊產業、港口貨運產業。二是通過投資方式更主動地進行產業佈局,縮短產業發展週期。比如合肥的新能源汽車等主導產業,主要就是通過投資培育的。

“兩種方式都十分重要,但過去順義主要強在內生式產業發展,在產業投資方面能力有所欠缺。同時需要注意的是,在國家層面發佈《公平競爭審查條例》後,政府不能通過補貼政策、返稅政策來吸引企業。最有效率的方式就是通過產業投資的方式,吸引企業落戶。所以,順義亟需構建起強大的產投能力,並且我們相信能夠做好這件事。”呂亞軍說。

在2024年來到順義國資後,呂亞軍帶領團隊進行了頗有成效的業務探索:2024年下半年,順義引導基金二期的籌備設立。基金總規模100億元,實現了年內設立、年內備案和年內投資的成果。並且,相比一期基金以純LP方式做投資,二期基金在LGC模式下完全由政府出資,工順投資管理。二期基金所投子基金,均由順義國資體系內團隊管理。

2024年12月,北京順義汽車產業投資基金發佈,規劃總規模達20億元。今年3月,由順義區三家區屬國有私募股權基金管理機構圍繞順義區的重點產業設立的三隻產業子基金陸續通過工商設立,即將開展投資工作。據瞭解,當地更多的直投項目和子基金項目正在密集推動決策流程中。

特色探索:打通融資、投資“任督二脈”,構建LGC模式

實際上,從北京市級層面來看,過去兩年也在產業投資上不斷加大力度。據瞭解,北京國管作為市屬國有資本運營公司和市政府投資基金代持機構,分別於2023年12月和2024年6月聯合市場化機構發起設立並運營了機器人、人工智能、醫藥健康、商業航天和低空經濟等8只市級政府投資基金,基金總規模達到1000億元。

一位熟悉北京市政府投資基金運作的業內人士對21世紀經濟報導記者指出,相較於大家所熟悉的政府投資基金“合肥模式”、“蘇州模式”,北京這8只基金的運營存在諸多創新特點。

比如,在設立層面,矩陣化設立聚焦不同方向的產業基金;在出資層面,完全由政府主導,核心聚焦於支援產業發展;在運營層面,聯合一流市場化機構,發揮其“眼、腦、手、腳”的作用,即充分利用市場化機構在項目搜尋、投資研判、交易執行和風險把控方面的專業作用。

並且,北京市8只市級政府投資基金與社保基金中關村自主創新專項基金協同發力,加速形成了耐心資本的“北京模式”。

據瞭解,順義區很早就與市級基金進行了投資合作和業務交流等多元化的深度聯動,在打造新一期的順義引導基金的頂層設計時,參考市級基金的經驗,並積極進行具有順義特色的探索和LGC模式創新。

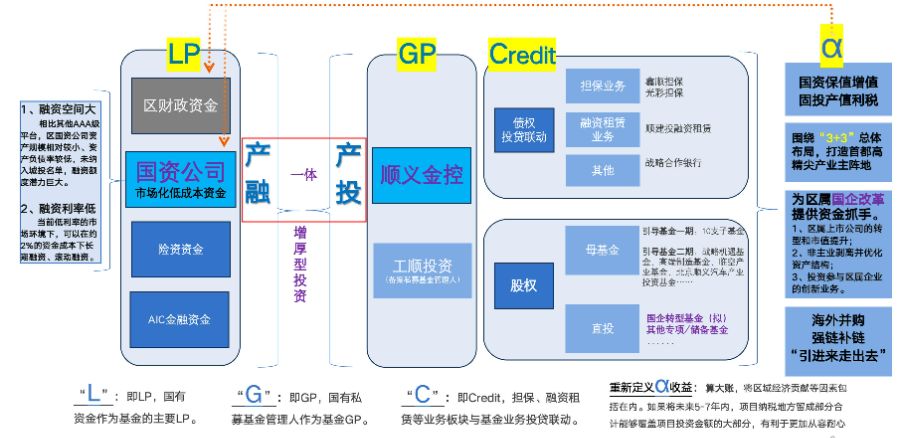

從組織架構上來看,順義國資公司和順義金控起到類似北京國管的作用,實際上,順義國資公司和順義金控是一套班子、兩塊牌子,通過對兩個平台進行了機制化的頂層設計,區分了不同的功能屬性。

其中,順義國資公司定位為產融平台,其擁有約1400億人民幣總資產、3A信用評級、非常低的資本負債率。這意味著,順義國資公司具備良好的資本市場融資能力,作為優質LP能夠為順義政府投資基金放開手腳做投資帶來底氣。

順義金控定位為產投平台,其全資子公司工順投資扮演著GP的角色,是順義政府引導基金一期和二期的管理人。同時,順義金控旗下還有兩家擔保公司,國資控股的擔保、融資租賃等業務板塊可以與基金業務進行投貸聯動,滿足不同發展階段企業的多元化融資需求,這即是LGC模式中的C(Credit)的角色。

LGC模式示意圖

LGC模式示意圖“在其他區域,同樣都有國資公司、基金牌照公司和金融牌照公司,他們可能分散在不同的主體中,不能形成合力,甚至出現左右手打架的情況。我們的順義國資和順義金控在同一體系下,更容易形成協同效應,為地區的產業發展和招商引資服務。”呂亞軍說。

順義區內一家做第三代半導體的企業,是LGC模式下獲益的典型案例。據瞭解,該企業當時需要進行4億元左右的融資。但投資者給的融資估值較上一輪融資出現了“腰斬”,對企業來說很難接受這樣的價格。於是,順義團隊通過順義金控旗下的融資擔保公司,在股權投資的基礎之上給企業搭配了一部分的債權融資,幫助企業解決燃眉之急。

“我們在實踐過程中注意到,當前市場普遍存在估值倒掛的情況,同時債權融資成本又處在較低水平。此時,對部分企業來說,股權投資不見得是最理想的選擇。債權融資同樣能夠讓企業獲得資金支援,並且是滿足投資建設和自身發展的同時,又不過度稀釋企業股權。”呂亞軍說。

揚長避短:形成專業性、市場化自有團隊體系

值得注意的是,北京8只市級政府投資基金是以Co-GP形式管理,與君聯資本、康橋資本、啟明創投、基石資本等頭部市場化創投機構開展深度合作。而“順義模式”中,GP完全由順義金控旗下團隊擔任。

“北京政府投資基金的規模相對較大,達到千億元的量級。目前順義政府投資基金總規模為200億元左右,盤子並沒有那麼大,我們希望更多是通過自有投資團隊進行基金的管理和運營。”呂亞軍說。

國資自有團隊做直投,如何保證投資專業性和市場敏銳度?

“我們要有效地做到揚長避短,”呂亞軍說,“自有投資團隊可能不像紅杉、高瓴那樣有超強的實戰經驗,但一定是對順義當地產業格局認知更加深刻的,可以更好地貫徹當地產業佈局要求,挖掘和投資利於當地產業發展的企業進行強鏈、補鏈。”

當投資標的規劃變得具象化,自有投資團隊只需“按圖索驥”式進行投資實踐,完成這道“填空題”。呂亞軍認為,在地方產業發展目標愈加清晰的背景下,地方國資團隊下場做直投將是趨勢所在。

同時記者注意到,在國資體系內做到儘量市場化,是順義模式下的重要標籤。記者瞭解,順義引導基金二期在搭建的過程中,在管理制度的頂層設計層面從市場化角度出發開展了多方面工作,具體包括充實配強基金管理團隊、完善風險管理體系建設、搭建項目庫信息化系統、探索機制化的項目招引安排、加強品牌建設及外部宣發、開展系統內宣講和培訓等。

在市場化人才引進層面,為進一步降低投資風險,提高基金運營管理水平,順義金控在原優秀團隊的基礎上,內部調劑優秀人員充實現有團隊,同時通過市場化方式招引投資、風控、品宣等領域的專業人才,並精準開展團隊績效考核,進一步加強基金專業化隊伍建設。

另外,激勵容錯免責制度是國資機構去做耐心資本、大膽資本的重要制度保障。順義引導基金二期的管理辦法及實施細則中也對基金的風險控制及容錯免責做了相應的制度安排,進一步激勵政府投資基金管理人員,尤其是區管國有企業基金管理人員發揮更多能動性和主動性。

全局思維:耐心資本並非躺平資本,追求生態型投資收益

近年來,從中央到地方越來越多地提及“耐心資本”一詞。事實上,當前市場中投資端和退出端的兩大趨勢,讓資本不得不耐下心來。

一是從投資端來看,互聯網、移動互聯網時代,資本更多投向模式創新項目。在硬科技時代,資本更多投向基礎性創新,專精特新和新質生產力企業,這類投資的週期和成長性本身就相對緩慢;二是從退出端來看,由於IPO退出所面臨的不確定性增加,更需要資本對退出途徑進行長期和逆週期安排。

LGC模式在做耐心資本層面具有天然優勢。呂亞軍介紹稱,在長期融資成本方面,經過近期一系列的措施,團隊現在已經能把五年到十年的長期成本壓到2%的水平。從資本市場角度,長期債可以看作一個產品,2%的票息水平相當於債權投資人用50倍的PE投了個債券產品。

與此同時,當前A股平均市盈率從3年前的25倍到30倍已經降到12-15倍左右。用50倍的產品投資15倍的標的,這是經濟學上典型的增厚型投資(accretive),主動定價差異造成的價值增值。

“以此為參照,面對大部分的一級市場產業投資機會,我們可以非常從容的選擇機會,有非常強的底氣可以做到耐心,做到逆週期、長期的陪伴企業成長。在最近發佈的子基金中,我們實際上沒有設存續期限,長期滾動投資,讓創始人和管理團隊有充足的時間週期來推動企業發展。”呂亞軍說。

當市場中對耐心資本的呼聲日漸增多,呂亞軍強調,耐心資本並非佛性資本、躺平資本。並不是說由於鼓勵耐心資本、提倡容錯免責,大家就只管設立基金往外投而不追求最終效果,這對投資生態來說並不是好事,可能又會陷入政府投資補貼化的“怪圈”。

人們常講,投資有α收益和β收益。簡單來說,α收益是指超越市場漲跌獲得的額外收益,即非系統性收益,與此相對,β收益是指跟隨市場漲跌獲得的收益,即系統性收益。呂亞軍認為,就當下的一級市場情況而言,跟隨融資輪次和上市退出所帶來的β收益大幅減少,現在考驗國資投資人的是有效的α收益。

“α收益方面我們相比於其他的社會化基金或者其他區縣的基金,能夠得到更有效的曲線提升。在此前提下,即使β收益趨零,α收益方面也能夠使得我們的總收益曲線有效提升。”呂亞軍說。

就順義政府投資基金來說,當地通過全局思維,對投資收益做了多元化的界定,把財務收益、落地收益、區域經濟貢獻、產業帶動收益、強鏈補鏈收益等都放在考量範圍內。

例如,假設企業未來5年的區域經濟貢獻若能覆蓋投資額的80%,大部分的投資可以通過稅收留存的方式回到區里財政,這樣實際上讓能夠擺脫資本市場的週期限制,讓“肉爛在鍋裡”,大家能夠以更長週期的方式來看待所投項目。

“我們希望在做好耐心資本的同時,重新定義國有資本投資收益的多元評價指標體系,在逆週期的情況下兼顧產業招引和財務回報,探索打造富有特色的順義模式。”呂亞軍說。展望未來,團隊希望力爭用2—3年的時間,助力將順義區這個產業大區升級為產投大區,成為北京區級政府投資基金的新範本和新高地。