AI虛火難掩鋼鐵寒潮,杭鋼股份年虧6億陷轉型困局 | 看財報

杭鋼股份(600126.SH)日前發佈財報,2024年公司實現營業收入636.64億元,同比增長14.04%,淨虧損6.28億元,同比由盈轉虧。虧損原因系主營的鋼鐵業務遭遇市場下行壓力,供需失衡,導致毛利率暴跌。

面對鋼鐵行業產能過剩短期難解的困局,杭鋼股份加快推進數字經濟轉型。然而,指望營收佔比0.06%、盈利不足3500萬元、缺乏核心技術壁壘的算力等業務對衝鋼鐵業務的衰退風險,顯然不太現實。

無論如何,AI概念極大彌補了傳統行業轉型的想像空間。在DeepSeek概念催動下,杭鋼股份年初股價迅速翻倍,公司價值與市值泡沫形成強烈反差。但由於其股價異動主要源於概念炒作及政策驅動,轉型業務並未迎來實質性突圍,其股價已開始向下回調。

供需失衡致主營產品量價齊跌

杭鋼股份屬於控股型企業,所從事的業務由下屬寧波鋼鐵、杭鋼雲計算、浙江雲計算、數據公司、再生資源等子公司開展。其中,主營業務以寧波鋼鐵所從事的鋼鐵業務為主,以數字經濟業務及資源綜合利用業務為輔。

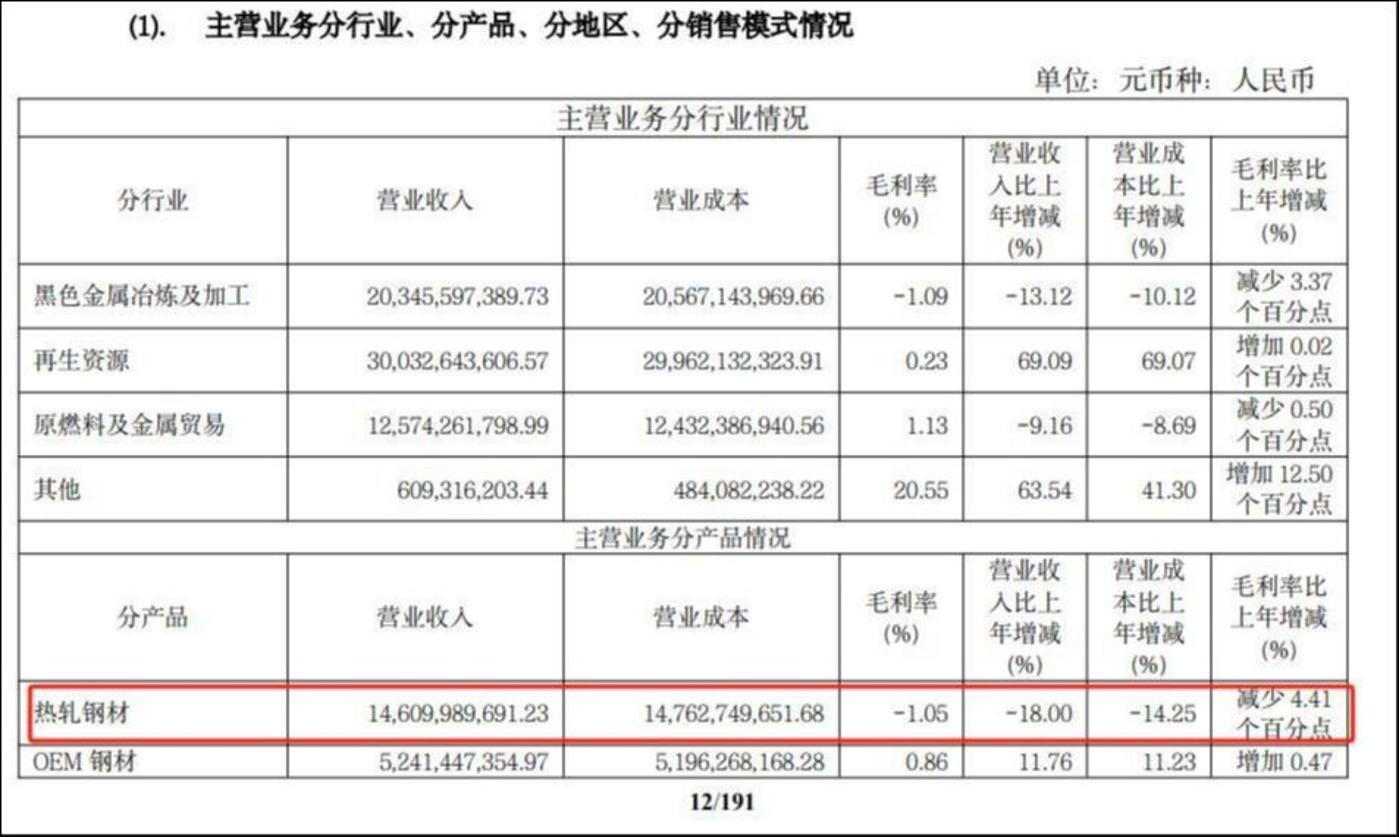

儘管鋼鐵業務是杭鋼股份的主要收入來源,但公司去年營業收入增長主要得益於再生資源業務的擴展。年報顯示,公司自產鋼材因受產能控制及行業週期性影響,去年營業收入同比減少18%。

來源:財報

來源:財報受國內鋼鐵行業持續低迷,鋼材價格低位震盪,疊加鐵礦石等主要原燃材料價格處於相對高位運行等因素,杭鋼股份主營產品熱軋鋼材去年呈現產銷同步下滑、量價齊跌態勢。

具體來看,公司熱卷產量429.08萬噸,同比下降5.13%;銷量427.81萬噸,同比下降5.49%;平均售價3323.65元/噸,同比下降8.32%;庫存量同比飆升29.19%;毛利率驟降4.4個百分點至-1.05%。

受主營業務毛利率的拖累,杭鋼股份近年來毛利率急劇下滑,2021年-2024年毛利率分別為5.47%、2.74%、1.51%、0.23%。

據瞭解,杭鋼股份鋼鐵業務經營模式以自產自銷為基礎,具體來看,2024年累計生產鐵水427.80萬噸、板坯433.82萬噸、熱卷429.08萬噸。其主營產品熱軋卷,主要用於家電、汽車結構件、集裝箱、機械加工、工程建築等,產品銷售主要以浙江為主,輻射上海、江蘇、廣東等地區。

杭鋼股份的困境,其實代表了整個鋼鐵行業供需失衡的真實寫照。2024年初以來,國內鋼材市場呈現出高產量、高成本、高出口、低需求、低價格、低效益的「三高三低」局面,行業企業營業收入、利潤、產銷等處於較低水平,行業發展面臨較大生產運營壓力。

事實上,建築用鋼此前一直是行業需求大頭,但隨著近年來房地產新開工面積下降明顯,市場層面的需求不夠,導致價格一跌再跌。

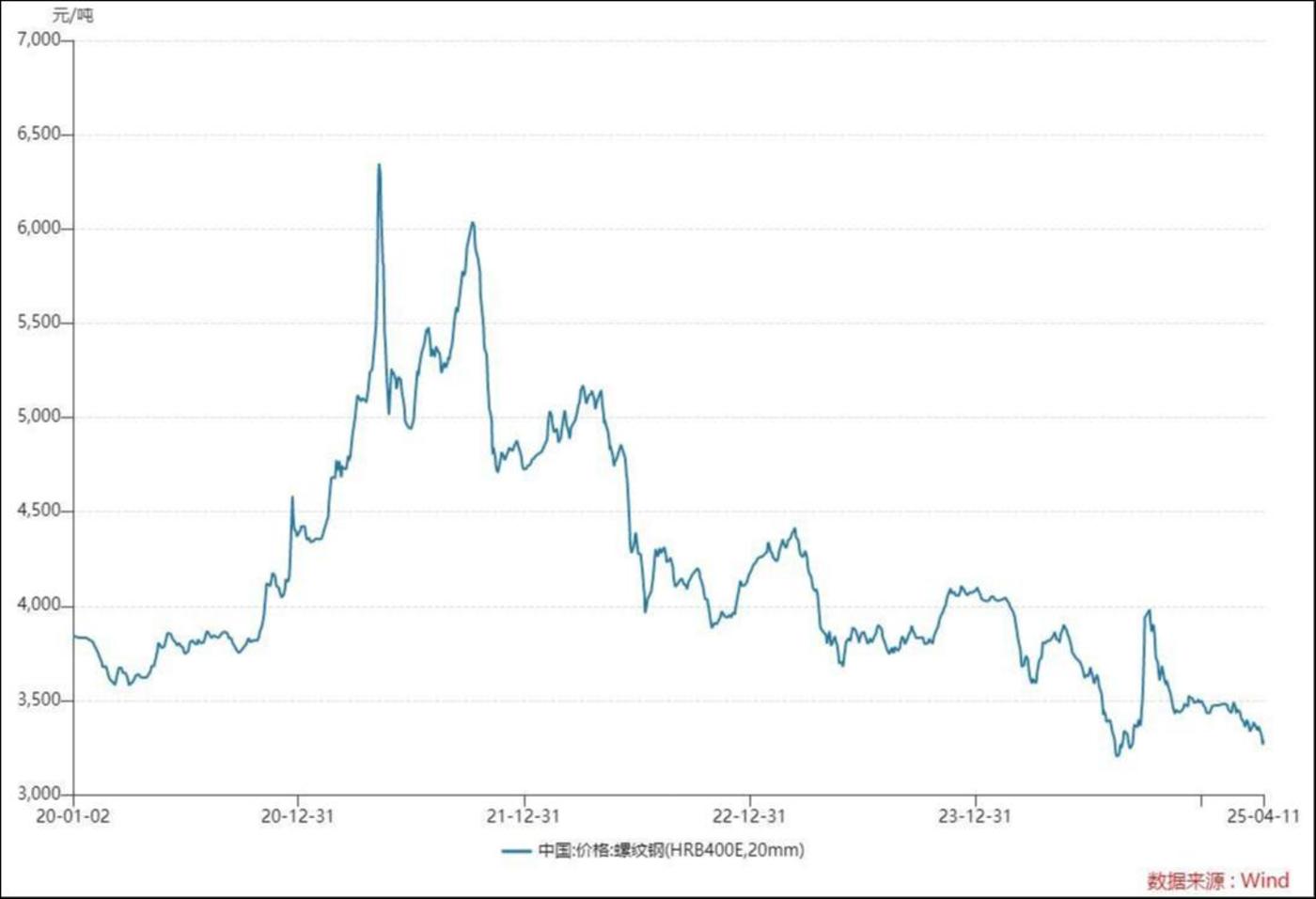

Wind數據顯示,國內螺紋鋼價格自2021年5月飆升至6347元/噸的階段新高後持續下跌,今年以來始終未能突破3500元/噸,價格相較前期高點近乎腰斬。

來源:Wind

來源:Wind展望2025年,鋼鐵行業供需格局及盈利未見大幅改善,且疊加近期關稅等因素影響,行業發展面臨多維度變化和挑戰。

值得一提的是,隨著我國經濟結構的調整,鋼鐵消費結構開始從傳統建築用鋼向製造業用鋼轉移。疊加政策限產和企業兼併重組的持續推進,鋼鐵行業的集中度將進一步提高,在碳中和背景下,節能減排技術創新和綠色發展也將成為鋼鐵行業未來發展的核心驅動力。

算力概唸成色幾何?

行業下行及政策加碼對杭鋼股份的轉型提出了要求,也提供了機遇。

早在去年11月杭鋼股份曾表示,公司持續推進實施全面轉型升級的發展戰略,以鋼鐵製造產業為優化升級的堅實基礎,培育壯大數字經濟產業,投資建設互聯網數據中心(IDC)業務,致力於將公司打造成為「智能製造+數字經濟」雙主業協同發展的資本平台。

恰逢今年年初DeepSeek橫空出世,一眾浙江本地股因搭上DeepSeek東風,股價成功起飛,這其中也包括杭鋼股份。

相關媒體報導稱,早在2025年2月3日,杭鋼股份的全資子公司浙江省數據管理有限公司便宣佈完成DeepSeek-R1大模型適配工作,並利用國產GPU集群實現了從70億參數到170億參數的全系列蒸餾模型部署。

該消息如同投石入水,資本市場迅速作出強烈反應。伴隨著資金的狂熱追捧,杭鋼股份在短短數個交易日內實現股價翻倍。交易數據顯示,自2025年1月22日以來,公司股價累計漲幅達213.15%,截至2025年3月13日收盤,股價為14.53元。

正當投資者紛紛期待杭鋼股份能借數字經濟脫胎換骨之時,這場天降而來的狂歡盛宴似有偃旗息鼓的架勢。在突破14.72元的歷史關口後,杭鋼股份股價再也未能突破前高,反而開始波動回調,側面反映了市場對於公司價值與市值泡沫的博弈。

隨著更多澄清公告和財務數據的披露,杭鋼股份的AI概唸成色被揭曉。杭鋼股份在公告中稱,相關媒體報導中涉及的DeepSeek部署適配是指,在上述業務模式下,公司在合作夥伴的系統中安裝了DeepSeek軟件。公司與 DeepSeek系統的開發、應用等核心技術無關,且與杭州深度求索人工智能基礎技術研究有限公司無任何業務往來。

此外,杭鋼股份算力業務的經營模式主要為硬件設備及相關軟件的採購,集成後向客戶提供租賃服務,不涉及算力核心技術的研發等,預計2024年度佔公司營業收入總額的0.06%,佔比極小。

換言之,所謂杭鋼股份對DeepSeek部署本質是軟件適配,其算力業務缺乏核心競爭力。

主要控股參股公司分析,來源:公告

主要控股參股公司分析,來源:公告根據最新年報披露,杭鋼雲數據中心項目啟用運營機櫃3438個。杭鋼股份2024年算力服務採購項目投資金額約為3.31億元,主要控股、參股公司中,與雲計算、大數據相關的新業務實現淨利潤約3459萬元。

很顯然,杭鋼股份不具備AI算力概念的標準質地,以其當前AI業務的體量,短期內想要實現對衝傳統業務風險的目標,猶如天方夜譚。(本文正選鈦媒體App,作者 | 馬瓊,編輯 | 曹晟源)