辣條“失寵”、銷量不均,衛龍隱憂仍在

撰文 | 曹雙濤

撰文 | 曹雙濤編輯 | 楊 勇

題圖 | 豆包AI

“我們當地衛龍經銷商退出後,遲遲沒有新代理商願意接手。目前衛龍在當地市場的鋪貨、客情維護等工作,由地級市經銷商負責。”來自山東省某縣級市經銷商張雷(化名)說道。

來自湖北湖北省某地級市某品牌經銷商劉明(化名)同樣表示,辣條品類TOP1品牌、終端可觀動銷、零售商毛利率約20%、經銷商20%的毛利率扣除終端促銷和調換貨後能做到10%~15%。

上述優勢疊加,讓幾年前衛龍在經銷商眼中屬優質品牌和品類。但現如今經銷商對代理衛龍愈發謹慎,甚至衛龍在部分南方區域市場上的表現還不如麻辣王子。

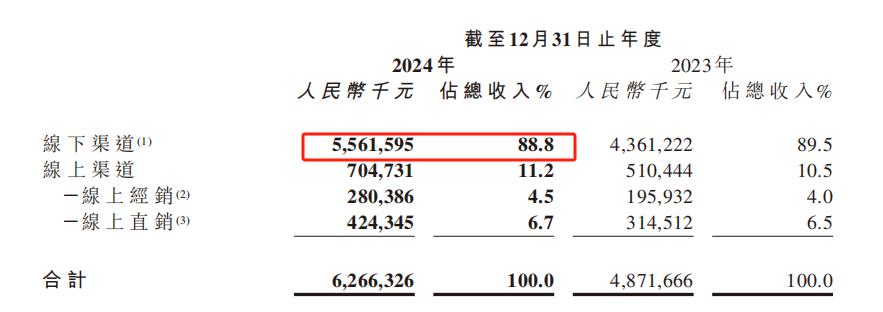

和經銷商話語形成對立的是,據衛龍財報顯示,2024年衛龍營收同比增長28.6%至62.66億元,淨利潤同比增長21.3%至10.68億元,毛利率升至48.13%。考慮到2024年線下渠道占衛龍營收88.8%,為衛龍營收大頭。我們在和軟飲料食品圈業內人士深入交流後,讓我們看到衛龍高增長業績的B面:

圖源:衛龍財報

圖源:衛龍財報串貨問題突出、價盤混亂、部分區域市場打法激進的衛龍,不僅讓經銷商選擇退出,更讓其核心品類動銷持續下滑。

衛龍雖有多款產品,但部分品類在區域市場動銷偏低,面臨著品類銷量不均的問題。相較軟飲料行業,零食折扣店對休閑零食影響更大,甚至正在逐漸擊穿行業底價,這給衛龍拓展其他品類零食帶來不小壓力。

隨著2025年休閑零食終端市場持續承壓,讓衛龍能否繼續保持業績高增長,仍值得商榷。

一、激進的衛龍,退出的經銷商

衛龍之所以將渠道重心放到線下,表面上是當前電商平台投流成本激增,易對衛龍利潤構成衝擊。更深層的原因是,食品和軟飲料行業的大盤仍在線下,終端渠道有限的貨架和電商平台無限貨架相比,更能刺激廠家動銷。

圖源:飛瓜數據

圖源:飛瓜數據衛龍辣條品類線下核心消費群體為學生,但不管是家長對孩子使用手機頻率限制,或是很多學校明令禁止學生帶手機進入校園。

學生無法在電商平台購買衛龍辣條之際,校園周邊的小賣部、夫妻店、超市既是衛龍觸達學生群體的重要渠道,也是衛龍經銷商舖貨時重點關注的渠道。

圍繞辣條品類衛龍推出多種辣,但一方面很多家長基於孩子健康考慮,不允許孩子經常食用辣條。另一方面,近幾年頻繁漲價的衛龍,讓終端渠道65g規格的衛龍大麵筋售價來到3元;衛龍直供零食折扣店,58g規格的衛龍大麵筋售價來到2.2元。

圖源:來優品折扣店

圖源:來優品折扣店衛龍辣條品類享受品牌溢價帶來的高毛利率,和辣條的強競爭、學生有限的生活費形成的矛盾,讓吃不起衛龍辣條的學生,只能購買其他品牌的辣條,直接影響衛龍在終端的動銷。

圖源:衛龍財報除張雷提到的問題外,從事終端食品飲料銷售20餘年的王偉(化名)表示,和電商平台掌握流量入口,廠家話語權偏低不同的是,食品軟飲料行業中的一線廠家對經銷商話語權極高。被資本市場裹挾的廠家不僅向經銷商強行壓貨,設定每月銷量任務。甚至有的廠家在知道某些新品本身並不適合經銷商所在的區域市場,仍會向經銷商強配新品。

作為一線辣條品牌的衛龍同樣會給經銷商壓貨,但壓貨也給衛龍帶來不少問題。食品和軟飲料不同的是,軟飲料保質期通常在12個月-18個月,經銷商操作週期長。

食品行業的保質期分為短保、中保、長保,因終端渠道對保質期要求嚴格,不同保質期下的食品操作方式會有不同。以烘焙類、滷味類為代表的短保食品為例,不僅需配置專人專車操作、調換貨麻煩,更需經銷商手中有自助餐下水道進行支撐。

另外,軟飲料通常有廠家冰櫃支撐,冰櫃中單次可投放15瓶/箱的飲料。以辣條為代表的品類終端鋪貨時,多出現在超市掛件類貨架上。但一箱幾十袋的辣條,掛件類貨架單次僅能投放10袋-20袋。

圖源:DoNews

圖源:DoNews有限的貨架、單次投放數量有限、衛龍大麵筋5個月保質期為中保產品,需以終端高動銷為支撐,才能減少大日期產品的出現,經銷商才有利可圖。

但終端又要多快的動銷才能扛得住廠家不斷地壓貨呢?供需失衡下,衛龍經銷商只能以串貨方式消化庫存,終端市場上衛龍辣條品類串貨問題相當突出。

圖源:DoNews

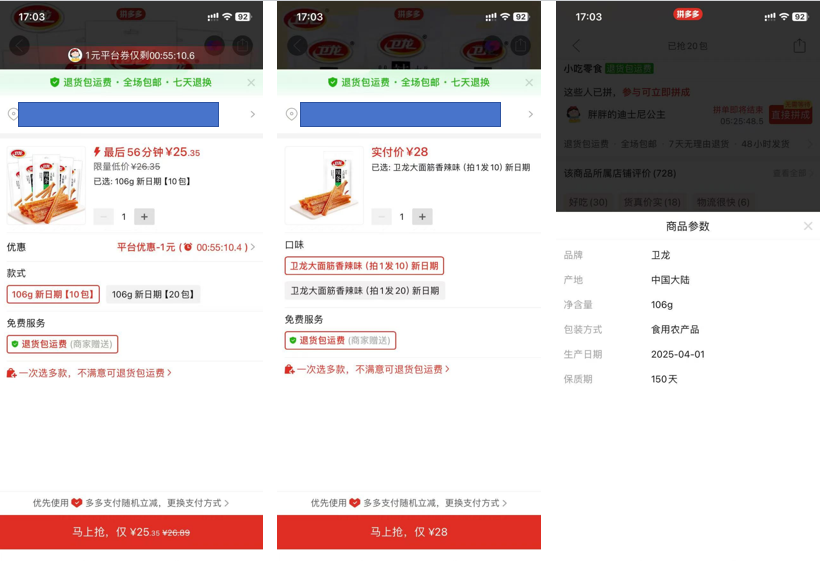

圖源:DoNews雖然“倒爺”們從衛龍經銷商手中拿到的串貨價不低,但以多品類+多品牌+快周轉盈利的“倒爺”們,給到線上和線下合作客戶的價格通常比代理商更低。這正是106g規格且是3月和4月新鮮日期的衛龍大麵筋辣條,在拚多多售價不到3元/袋的原因。

圖源:拚多多

圖源:拚多多2024年華彬紅牛打擊電商平台串貨,農夫山泉紅瓶礦泉水為保證全國市場2元/瓶的價盤穩定以各種方式管控價格,本質上正是食品飲料的經銷商想要賺錢,廠家想要穩定和擴大經銷商體系,均需建立在穩定的價盤體繫上。

與之而來的問題是,衛龍辣條品類的串貨帶來的價盤混亂,不僅影響終端動銷,更衝擊衛龍經銷商利潤。對串貨問題和價盤管理問題鬆懈的衛龍,也讓其終端流通渠道陷入惡性循環的困境。即:廠家壓貨→供需失衡,經銷商串貨→“倒爺們”以低於代理商的價格出貨,價盤混亂終端動銷下滑→廠家繼續壓貨,經銷商繼續串貨→利潤不斷下滑,經銷商退出。這正是衛龍2024年財報中,辣條品類營收下滑的重要原因。

圖源:2024年衛龍財報

圖源:2024年衛龍財報王偉提到的廠家管理問題在劉明這裏同樣可以得到印證,劉明表示,衛龍這幾年在南方市場打法相當激進,部分區域市場上衛龍不僅任用年輕的客戶經理,且內部團隊並不穩定。衛龍年輕的客戶經理上來就是和經銷商談銷量任務、談打款,對於經銷商反饋的問題和相關費用兌現問題管理並不到位。

比如,終端渠道和經銷商貨款結算時,會提前從貨款中扣除陳列和促銷費用。廠家不兌現相關費用,加劇經銷商虧損的同時,是南方部分區域市場上衛龍不敵麻辣王子,以及當前經銷商對代理衛龍謹慎的原因。

目前麻辣王子在北方市場並未放開代理權,若麻辣王子以更成熟的打法攻入北方市場,又是否會對衛龍構成衝擊呢?畢竟品牌和品類再好,都是人做出來的。

二、品類銷量不均,衛龍何解?

“今年的糖酒會錦江賓館展位價格暴跌10%,某黃金展位價格從27萬暴跌到3萬,且前來參加糖酒會的客商更是稀少。標準展位費8萬+特裝搭建20萬起+人員差旅和樣品運輸10萬,現在參加糖酒會不僅是賠本買賣,更讓被譽為食品行業風向標的糖酒會地位持續動搖。”河南省某食品企業渠道經理林昊(化名)對我們說道。

對於林昊提到的糖酒會冷清問題,實則也在劉明的預料範圍之內。劉明表示,一線食品飲料廠家向經銷商壓貨帶來的供需失衡問題,讓很多經銷商手中少則積壓百萬級庫存,多則擠壓千萬級庫存。

消化庫存成為2025年線下經銷商重點工作時,或將導致辣條品類價格不斷走低。這讓衛龍辣條品類更不具備性價比優勢,衛龍想要打破辣條品類線下流通渠道的惡性循環,面臨的阻力更大。

更重要的是,衛龍辣條品類本就存在增長天花板。一方面,被譽為“中原糧倉”的河南省在農產品有著得天獨厚的優勢,這正是河南省出現包括衛龍、安井、雙彙等大量上市食品企業的原因。但因辣條的主要原料為小麥粉和大豆油,原料易得意味著辣條品類的強競爭將長期存在。

另一方面,衛龍辣條品類多在終端掛件類貨架雖具備較強的競爭力,但終端有多少掛件類貨架?甚至有的菸酒店因規模太小,直接砍掉掛件類貨架。不管是軟飲料廠家向終端大批量投放冰櫃,或是口味王向終端大批量投放端頭架,均是解決終端渠道貨架不足的問題。但又要多少終端渠道允許經銷商和廠家,在門店內自建投掛件類貨架呢?

更重要的是,定量裝衛龍只在商超渠道或大店投放5*6單組掛件的費用。沒有相關費用支援,渠道又為何要掛件類貨架較好的位置給到衛龍呢?

圖源:DoNews

圖源:DoNews劉明提到的費用問題在好想來加盟商曹陽(化名)這裏同樣可以得到印證。曹陽表示,零食折扣店僅改變飲料和零食的流通方式,傳統商超的很多方式並沒有改變。

比如,廠家為在超市內較好位置完成堆頭陳列,需給到渠道相關陳列和促銷費用。同理,食品廠商若想拿下零食折扣店中較佳位置,同樣需給到品牌方相關陳列費用。這正是好想來旗下門店將衛龍魔芋爽產品,放到門店顯著位置的原因。

圖源:DoNews

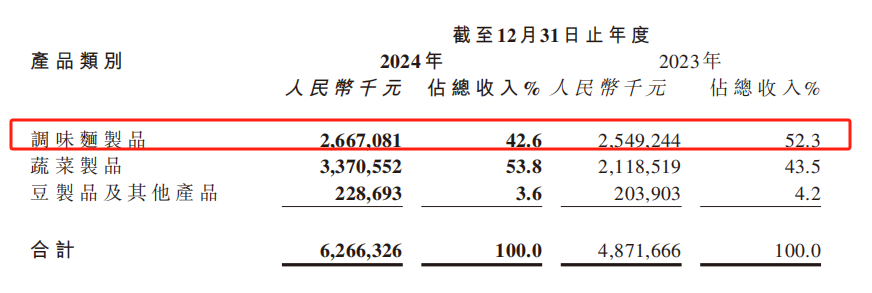

圖源:DoNews如曹陽所言,據衛龍2024年財報顯示,以魔芋爽為代表的蔬菜製品營收從2023年的21.18億元增長至2024年的33.71億元,營收佔比從43.5%提高53.8%,成為驅動衛龍業績增長的關鍵力量。但在魔芋爽營收保持高增長之際,發生在辣條品類上的串貨問題,同樣出現在魔芋爽上。

據@開心的峰仔@趙老師視頻內容顯,衛龍魔芋爽周轉箱上的二維碼本身是為了廠家進行串貨管理,但為規避廠家檢查串貨,魔芋爽上大量的二維碼直接被摳掉。

圖源:視頻博主@開心的峰仔@趙老師

圖源:視頻博主@開心的峰仔@趙老師來自河北某折扣倉的“倒爺”王帥(表示)表示,摳碼只是串貨的一種方式,對於如何避開廠家檢查串貨,經銷商和“倒爺”們有著各種應對之策。不然“倒爺”們怎麼生存?怎麼給下遊合作“安全”供貨,怎麼給客戶說儘管拿貨,不怕被查呢?

辣條品類串貨帶來的各種問題,無疑給魔芋爽品類敲警鍾,2025年如何管理串貨問題將成為衛龍的重中之重。辣條和魔芋爽共同支撐衛龍營收大盤時,其他品類銷量明顯偏低。以抖音38好物節為例,衛龍抖音官方旗艦店多款產品動銷偏低。

圖源:基於飛瓜數據整理 DoNews製圖

圖源:基於飛瓜數據整理 DoNews製圖不僅僅是在線上,王偉表示,衛龍的產品線雖有很多,但衛龍的滷蛋類產品在終端欠佳。一方面,滷蛋為典型的有品類、無品牌的食品品類,終端消費者只看價格不看品牌。衛龍滷蛋類產品想要走辣條品類那樣的高溢價路線,基本不太現實。

另一方面,零食和軟飲料的諸多不同,讓零食折扣店對休閑零食品類帶來的衝擊更大。以滷蛋為代表的多個零食品類價格底線被擊穿,這既是衛龍滷蛋品類銷量低迷的原因,也是未來其想要拓展更多零食品類的難點。

三、休閑零食持續承壓,品類和品牌持續分化

王偉解釋道,現有的零食折扣店中,軟飲料的貨架通常為2排且以一線大牌為主。但不管是農夫山泉紅瓶礦泉水不允許向零食折扣店供貨,或是其他廠家的大單品在零食折扣店中不斷漲價。

在軟飲料行業打造核心大單品愈發困難之際,越來越多的軟飲料廠商不會允許零食折扣店拿自家核心大單品引流,這正是零食折扣店商業模式脆弱性的原因。

更為重要的是,不僅零食折扣店給軟飲料廠家帶來的動銷有限,且傳統大型商場同樣如此。比如,農夫山泉和娃哈哈的礦泉水滲透渠道包括餐飲、運動場館、網吧等等。

2025年隨著廠商考核邊櫃投放數量,國企食堂、辦公場所等渠道也在滲透,畢竟軟飲料本質上做的就是渠道覆蓋率+冰櫃投放+廣闊消費人群的生意。作為對比,休閑零食不僅可拓展的終端貨架有限,且零食折扣店的零食品類SKU數量更多。

另一方面,軟飲料廠家追求更多渠道滲透的背後,本質上是軟飲料相較休閑零食更強調消費及時滿足性和剛需性。比如,消費者夏季在室外口渴時,很少有消費者會在乎小賣部的礦泉水比零食折扣店便宜幾毛錢。同理,貨車司機在高速開車需要提神時,他們會考慮零食折扣店的紅牛比服務區的紅牛更便宜嗎?

作為對比,休閑零食的消費人群本就沒有軟飲料這麼廣,很多消費者都是可吃不可吃。縣域市場40歲以上的中老年人群,有多少人會購買衛龍辣條呢?當越來越多的消費者習慣零食折扣店部分品類零食的低價和電商平台的低價後,他們還願意接受廠家的高溢價嗎?

隨著當前消費市場的愈發理性,降價容易漲價難。零食折扣店把更多零食品類價格擊穿,2025年休閑食品廠家或將迎來更陣痛的一年。

不僅是休閑食品廠家陣痛,零食折扣店加盟商同樣處在陣痛中。曹陽表示,自己門店今年3月份總營業額僅有42萬,較去年同期的近50萬出現明顯下滑。自己在和其他加盟商交流時發現,50%的加盟商在保本,近1/3的加盟商在虧本。隨著2025年下半年不少加盟商房租到期,未來可能有不少加盟商門店選擇關停。品牌方不斷加密開店、插店,讓很多投資者不敢進入。

曹陽的話在張雷這裏得到進一步印證,張雷表示,零食折扣店最多撐過今年,2026年市面上超70%門店可能會倒閉。同理,休閑零食品牌廠家因大量經銷商退出帶來的終端動銷持續下滑,也會出現大量淘汰。

消費市場的兩極分化,未來休閑零食同樣迎來兩極分化。一方面圍繞高端市場,高品質零食會慢慢崛起,主打小而美的差異化路線。另一方面是走蜜雪那樣的極致性價比路線,主攻普通大眾市場。休閑零食廠家享受品牌溢價時代或將逐漸結束,這正是衛龍辣條品類和蔬菜品類未來真正的考驗。

“衛龍在你們當地市場沒有經銷商,今年你會考慮代理衛龍嗎?”我們將該問題拋給張雷,張雷表示,在當前休閑零食承壓之際,“換帥”後的衛龍能解決當前流通渠道的串貨,價盤混亂問題嗎?這些問題若得不到很好解決,你覺得我代理衛龍一年能有多少利潤呢?既如此,為何不選擇價盤更穩、串貨更少、利潤更高的其他品類呢。