2020年全球股災啟示錄

一、兩類股災

每一次股災都有一些共同點,這是複盤的意義,但每一次又都有各自的特點,需要找到相對比較接近的。

近25年來的三次股災,就原因而言:

2001年是網絡泡沫破滅,是股市自身的週期,殺估值為主;

2008年是次貸危機引發,是經濟自身的週期,同時疊加危機處理不當;

2020年是全球疫情引發,是不可預測的天災。

這三次,頂部特徵可以看出明顯的區別:

納指雖然在2000年已經大幅下跌去化估值,但標普500相對抗跌,形成了一個標準的大圓頂結構,到了2021年才正式破位,進入熊市,從殺估值到殺業績。

2008年的股災,經濟和指數早在2007年就見頂,同時出現的次貸危機,並非突然爆發,而是一步步升級,政府有多次應付,逐步化解,只是在處理雷曼兄弟破產時,兵行險招,導致前功盡棄,滿盤皆輸。

這兩次都是典型的經濟和股市雙重週期性調整,只是借助一些事件引發,而下跌形態遵循典型的圓頂和多重頂特徵。

而2020年的下跌,完全是外部事件引發,前一天2月20日標普500指數還在創新高,忽然就股災了。而此後又忽然恢復了慢牛格局,下跌更像是牛市過程中的插曲,呈非經濟週期與股市牛熊週期。

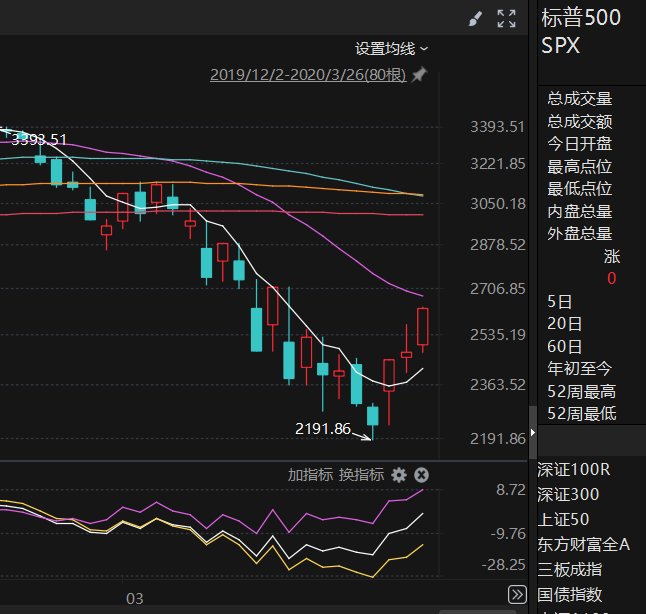

2020年的股災發生在2月21日到3月23日這短短一個月的時間,但是破壞力驚人,23個交易日中,跌幅超過3%的有10天,出現了3次熔斷,極限跌幅高達35%,與2015年A股的股災1.0跌幅和跌速差不多,巴菲特都連呼「活久見」。

應該說,本輪美股的下跌,與2020年有一些相似之處,從原因上說,2020年是天災,這一次引發危機的關稅政策,是真正意義上的「人禍」,就像財長耶倫批評的,是美國歷史上「最糟糕的自殘」。

危機之前,美國也是低失業率,通脹可控的良好狀態,除了估值高一點,並沒有發生大的經濟下行週期的痕跡。

這一次的股災,是全球大關稅,與2020年的全球大流行的範圍差不多,都是全球性危機,主要國家和各大類資產都受到直接衝擊,而不僅僅是股市的關聯下跌。

市場形態也類似,標普500指數從2月21日(又是2月21日,神奇的五週年)開始連續下跌,同樣是2月19日還在創新高,頂部結構更類似於2020年。

由於本輪下跌目前沒有結束的明確跡象,複盤一下2020年股災發生的這一個多月的時間,有助於我們理解正在發生的事,其中很多是股災中大概率會出現的事。

二、從隔岸觀火到火燒眉毛

2020年2月,標普500指數前兩個連續超過3%的跌幅,發生在調整開始後的第三、四天,2月24日和25日,標普500分別下跌-3.35%和-3.04%,從創新高到跌破半年線,只用了4天。

事實上,對於這個未來三年將在全球肆虐的災難,投資者之前有點掉以輕心了,A股春節後的劇烈震盪並沒有引發美股的共振,相反,2月3日,春節後第一天開盤,當A股大盤跌停開盤後,當天外資大舉買入181億,為當時的歷史第二大淨買入,2月6日又瘋買105億,一方面體現了外資當時對中國資產是真心看好,另一方面也是有點隔岸觀火。

後者的心態也可以理解,畢竟在全球大爆發之前,都對美國的醫療系統很有信心,上至專家,下到老百姓都是如此,很多有條件的人都往歐美跑。

唯一的不祥信號是黃金,從2月5日最低點的1559美元一路上漲到2月21日,危機爆發前的1645美元,此時沒有降息的預期,實際預示著危機將臨。

從2月5日最低點的1559美元一路上漲到2月21日,危機爆發前的1645美元,此時沒有降息的預期,實際預示著危機將臨。

真正的轉折發生在2月24日週一,經過兩個週末的新聞傳播,南韓和意大利的病例激增,讓投資者意識到,這可能不只是中國的問題,也是從這一天開始,A股的北向外資開始持續淨流出。

到了25日(週二)美國疾病控制與預防中心(CDC)警告,預計病毒將在美國傳播,這才引發了市場的擔心。但總體上,這兩天的跌幅還算克製,主要是體現對經濟增長停滯的擔憂,而非恐慌。25日的恐慌指數僅僅上升到28。技術上也主要是跌破60天線和120天均線後的止損盤。

真正由擔心到恐慌,發生在2月27日(週四),標普500指數連續第四天重挫,下跌4.42%,當時評價是標普500指數歷史上最快的回調速度,但這個紀錄很快就會被打破。

當天,CDC報告稱,美國已出現多例不明來源的感染病例,雖然民眾相信這隻是個例,但專業投資者作為最敏感的群體,已經意識到,按照美國的報告機制,這說明感染已經在美國大規模發生。

高盛在當天發佈的報告中,將2020年美國企業的盈利增長預期從7%直接下調至0%,打破了投資者的僥倖,成為震撼金融市場的首份重磅利空分析。

這一天,恐慌指數上升到39,激進的投資者在期權市場下注未來市場的劇烈震盪,賣方也提高了報價,這些都是恐慌期的市場表現。

大量資金從股票市場流向避險資產,如黃金和美國國債,美國10年期國債收益率降至歷史低位。

然而,就在事件急速升級後的三天,美股卻出現了極具迷惑性的「死貓跳」。

三、死貓跳

2月28日,美股跌勢放緩,從3月2日(週一)開始了近一週的反彈,3月2日和4日,漲幅都超過4%,期間最大反彈漲幅達到9.9%。

最主要的原因是美聯儲出手了,3月3日宣佈緊急降息50個基點應對衝擊,緩解了市場的恐慌情緒;3月4日,美國國會就一項83億美元的救助法案達成協議。

懂王雖然因大選處於下風而心煩意亂,但仍然竭力安撫市場,說疫情在美國「完全可控」,股市下跌是由於假新聞媒體和民主黨的炒作,說感染者症狀輕微,可以繼續工作。

還有,部分科技股表現相對強勁,尤其是互聯網和遠程辦公相關企業,率先反彈。

從技術上說,過快的跌破年線後,易引發資金的抄底。

曆次危機中,總有「死貓跳」,主要是身處絕望中的投資者,風險偏好因為長期牛市而不能很快下降,所以總是把微小的利好放大,把技術性反彈當成見底信號,用已經跌了很多來安慰自己,畢竟這些招式過去都曾經管用過。

但市場總體上是聰明的,恐慌指數暴露了人們的懷疑,這期間一直在30~40的危機水平,並沒有隨著反彈而下降。

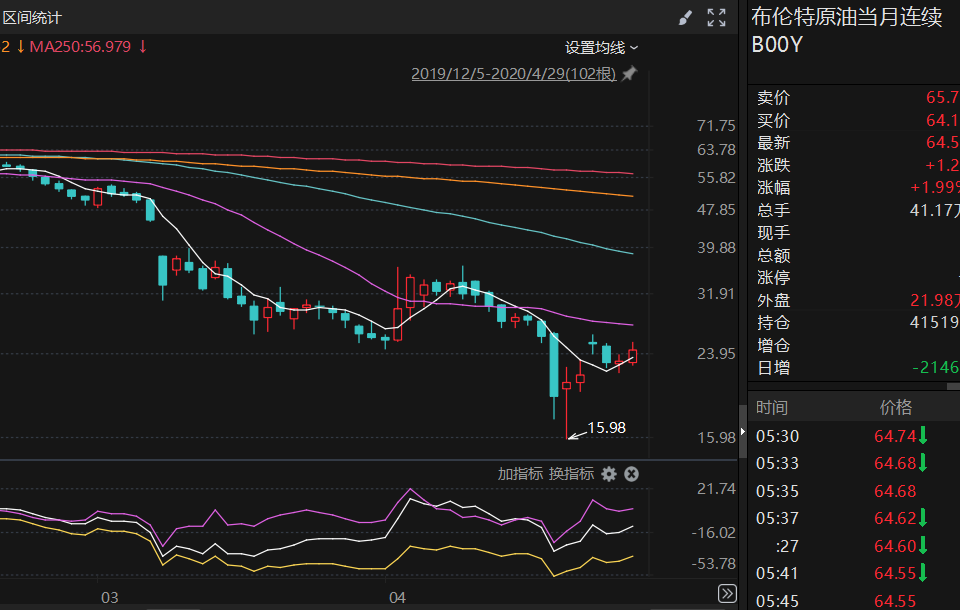

而打破幻想的下一輪加速下跌,導火索首先由原油引發。

四、恐慌拋售

到3月5日,全球累計確診病例數已超過10萬例,意大利、南韓、伊朗等國成為重災區,宛若末世的新聞畫面衝擊大眾神經,由於對全球經濟的衝擊逐漸顯現,各種報告都在爭相大幅下調全球經濟增長的預期,進一步加劇了市場的拋售。

屋漏偏逢連夜雨,3月6日的OPEC會議減產談判破裂,俄羅斯和沙特宣佈大幅提量減價,3月9日高克馬斯原油期貨價格一度下跌超過30%,至每桶31美元左右,創下1991年海灣戰爭以來的最大單日跌幅,並引發了全球股市的「黑色星期一」。

3月9日標普500指數開盤暴跌7%,觸發熔斷機制,暫停交易15分鐘,恢復交易後繼續大幅下跌,最終收盤下跌7.6%。美股進入主跌浪。巴菲特在接受媒體採訪時說”it takes me to 89 years of age to throw this one into experience」,被中國網民總結為「活久見」。

市場下跌觸發了程序化交易和止損單,導致拋售壓力進一步放大,3月12日和16日,又兩次觸發熔斷。

這一段時間最大的特點是投資者的心理崩潰,看著資產以驚人的速度縮水,以及經紀商要求追加保證金的「奪命連環call」,陷入「打死也要賣」的狀態,儘管政府和美聯儲試圖通過政策措施穩定市場,但每次頂多引發5分鐘反彈。無法緩解投資者的恐慌情緒。

恐慌性的拋售,很容易觸發暴力反彈,但這種反彈往往是給了投資者更多的賣出機會,導致這一段時間,暴漲與暴跌交替出現。

美聯儲在3月12日宣佈了一系列旨在緩解全球美元流動性緊張的緊急措施,同時市場預期美國政府將推出大規模財政刺激計劃,引發了3月13日,9.29%的暴力反彈,但後面就是3月16到20日,2020年股災的最後一波下跌。

2020年的股災最大的不同是天災,隨時身邊有人去世,投資者真切地感到現實的威脅,面對生死問題,金融市場數字遊戲彷彿不再重要,導致傳統的利好不起作用,反而成了「擺脫這一切」的機會。

3月15日,美聯儲緊急宣佈將利率降至接近零,並啟動大規模量化寬鬆(QE),這實際上是結束2020股災的重磅武器之一,但在一開始,投資者卻擔心美聯儲已耗盡政策工具,未來應對空間有限,反而加劇了恐慌情緒。加上一個週末過去,看到多國實施更嚴格的封鎖和旅行限制,經濟活動進一步停滯,週一瘋狂拋售再現,16日迎來本輪下跌最大單日跌幅——-11.98%。

2020年3月17日,美國政府宣佈將推出1萬億美元的財政刺激計劃,包括直接向民眾發放現金、支持企業和小型貸款等,美聯儲宣佈重啟商業票據融資機制,標普500指數大幅反彈。

但轉眼到了18號,20號,大幅增加病例數。讓市場的擔憂進一步加劇,投資者已經不再擔心經濟衰退,而是——世界末日是否來臨。

2020年的天災是全球性的,股市的連鎖反應比之前更激烈,往往是,美股跌,美股跌完亞洲跌,亞洲跌,亞洲跌完歐洲跌,歐洲跌,歐洲跌完美國再進入新一輪下跌。

比如A股這段時間的指數,出現了歷史上少見的不連續走勢,經常大幅跳空低開或高開,正是受隔夜美股暴漲暴跌的影響。

這種聯動效應,導致投資者在全球範圍內拋售風險資產,尋找避險資產。

實際上。3月16號以後,暴跌的最後一個階段,已經沒有連續大跌,往往都是一天暴漲一天暴跌,它體現的是全球資金如驚弓之鳥,到處尋找安全資產,往往一天換一個地方,在各大類資產之間「閃躲騰挪」,有時甚至會把跌多了的股票當成暫時的避風港。

然而這些避險行為造成流動性的大規模衝擊,導致反而沒有什麼資產是安全的了。

五、流動性衝擊

這一階段,金融市場最大的特點是進入「流動性危機」階段,以3月9號為界,以前所有的資產都基本遵循風險與安全的屬性,但之後,一夜之間,全部都失去了原先的邏輯:

最典型的是黃金,本來應該是安全資產,結果從3月9日的1680美元,連跌10天,跌到3月19日的1473美元,僅比股市提前兩天止跌。很多人躲過了美股的下跌,反而栽在看似安全的黃金手裡。

直接原因是投資者為了填補在其他資產上的虧空和保證金,不得不賣出有盈利且流動性好的黃金。

黃金不穩,直接衝擊的是白銀,Comex白銀期貨期間暴跌了30%以上,加劇了金融市場的動盪。

美債也是衰退期的經典避險資金,2月下旬至3月初,在經濟陷入衰退和市場避險情緒的共同推動下,投資者大量買入美債,導致收益率迅速下行,首次跌破0.5%,創下歷史新低——這一切都符合傳統投資邏輯。

然而到了3月第二周,隨著部分投資者獲利了結,以及市場對政策刺激的預期增強,10年期美債收益率出現強勁反彈,周內上漲約40個基點,令躲避到此的投資者虧損加劇。

日元也是傳統的避險資產,初期,全球股市大幅下跌,投資者尋求避險資產,推動日元升值,美元兌日元從2月21日的111.83,大幅升值至103.08,但此後,美元流動性緊張導致發「美元荒」,日元又急速貶值至111.71,「渡邊太太」們,殺進又殺出。

無處藏身的投資者又回到美元,美元指數先從99.9跌到3月9日的94.63,再上漲到3月20日的103,可到了23日,美聯儲以無限QE提供充足的美元流動性後,又大跌四天至98.34。

安全資產圖的就是一個安全,但漲得太快,本身就是一種不安全。抗戰重慶大轟炸時,留在大街上的人被炸死的不多,躲到防空洞的上萬人卻因缺氧活活憋死了。被安全資產「悶殺」,是流動性危機的典型現象。

在這一輪流動性衝擊中,只有短期美債,受避險需求和美聯儲政策支持,表現相對穩定,收益率波動較小,真正起到避險資產的作用。

所以看「美元信用」有沒有崩,主要看短債收益率的變化。

安全資產如此,傳統的風險資產更是荒腔走板。

原油這一段時間在忙於修復3月9日的巨大跌幅,相對跌幅較小,沒有想到了4月,股災已經漸漸平靜下來後,交割前發生暴跌,紐交所出現了罕見的「負油價」事件。

最離譜的加密貨幣,性格狂暴又因為去中心化而兼具風險與避險雙重屬性的另類資產,3月11日以前僅僅下跌15%,相比之前的漲跌幅,這次表現讓人刮目相看,相信有不少資金躲了進去,就在很多人覺得是不是可以到加密貨幣里避一避的時候,結果3月12日,「崩了個大的」,一天大跌40%,即幣圈的「312慘案」。

就像拉肚子時,不要相信任何一個屁,金融危機發生時,流動性衝擊席捲各類資產,不要以為有什麼「安全資產」。

流動性衝擊誇大了危機的影響,往往會砸出中期底部,3月19日黃金的最低點,事後看,正是流動性危機的極限。財政刺激計劃的現金和失業救濟金陸續發到民眾手上,小企業貸款等措施也開始見效。3月24和26日,標普500連續大幅反彈9.38%,6.24%,累計漲幅超過了總跌幅的三分之一,發出明顯的止跌信號。

此後,美國和歐洲部分地區的新增報告數據增速有所放緩,部分地區的醫療資源緊張狀況有所緩解,增強了市場對疫情控制的信心。同時,部分企業宣佈了復工計劃,增強了市場對經濟復甦的預期。

拋盤窮盡、空頭回補加長線投資者持續入場抄底,4月6日,盤整幾天未下跌的標普500再度大漲7.03%,終於衝出下降通道,站上20天均線,2020年的股災基本結束——負油價算是回馬槍。

六、人禍

在市場下跌初期,巴菲特認為這次的衝擊「不像2008年或1987年那麼糟糕」,他同時增持了受影響最大的達美航空,也充分說明了他的知行合一。

2020年的暴跌,是典型的一次性衝擊,之後就是一路上漲不回頭,8月創新高後,又走了一年多的慢牛。

經濟和股市都有自己的週期和節奏,當時的美股和美國經濟正值一輪上漲週期,外力很難打破,即便是這種史無前例的天災。

然而,隨著疫情對航空業的衝擊加劇,巴菲特在隨後清倉了所持有的四大美國航空公司股票,即便你對市場的看法正確,也不一定能買對。

當然,複盤2020年的走勢,並不代表今年也會複製,我的「複盤」系利雲章,一個基本思想是——市場雖然總體呈現週期性波動,但實際走勢總是由一系列偶然事件推動,走向不可預知的未來,就好像,一個人過十字路口並不可怕,一個人摔倒也不可怕,怕就怕過十字路口闖紅燈的時候摔倒。

比如美股2001年的下跌,本來是類似2022年那樣的正常短週期調整,沒想到遇到911,引發經濟系統性衰退,衰退又引爆了安然等一系列嚴重造假事件,導致美股調整持續三年,本質上是三次下跌連接在一起,變成了一次近40年最長的熊市。

畢竟,這一次全球股災的原因雖然不是週期,但人禍甚於天災,天災易防,人禍難測。