蔚來的2025:負擔、轉變和新任務

撰文|小不董

撰文|小不董編輯|李信馬

題圖|蔚來汽車官網

“大家在管理公司時都希望看到爽文,很不幸,我不是爽文人設。”

蔚來汽車創始人李斌的這句自嘲,背後是中國新能源汽車領域最耐人尋味的商業故事之一。從2018年高調登陸紐交所時的意氣風發,到如今深陷虧損泥潭的困獸猶鬥,蔚來用6年時間演繹了一出跌宕起伏的商業連續劇。

隨著人們對於新能源汽車的接受程度越來越高,國內新能源汽車的銷量不斷上漲。在2025年3月的國產新能源銷量榜單中,比亞迪穩穩佔據第一,緊跟其後的是吉利、上汽和奇瑞,老牌車企還是分到了最大的蛋糕,零跑、理想、小鵬等新勢力緊緊跟著“老大哥”們的步伐,蔚來卻掉出了前十位置。

對如今的蔚來汽車來說,最直接的問題就是,什麼時候才能止損?

對如今的蔚來汽車來說,最直接的問題就是,什麼時候才能止損?2024年,蔚來汽車的交付量為22.2萬輛,同比增長38.7%,全年營收657.3億元,同比增長18.2%,毛利率9.9%,而2023年為5.5%,其中汽車銷售額582億元,同比增長18.2%,汽車毛利率更是達到12.3%,上一年為9.5%。

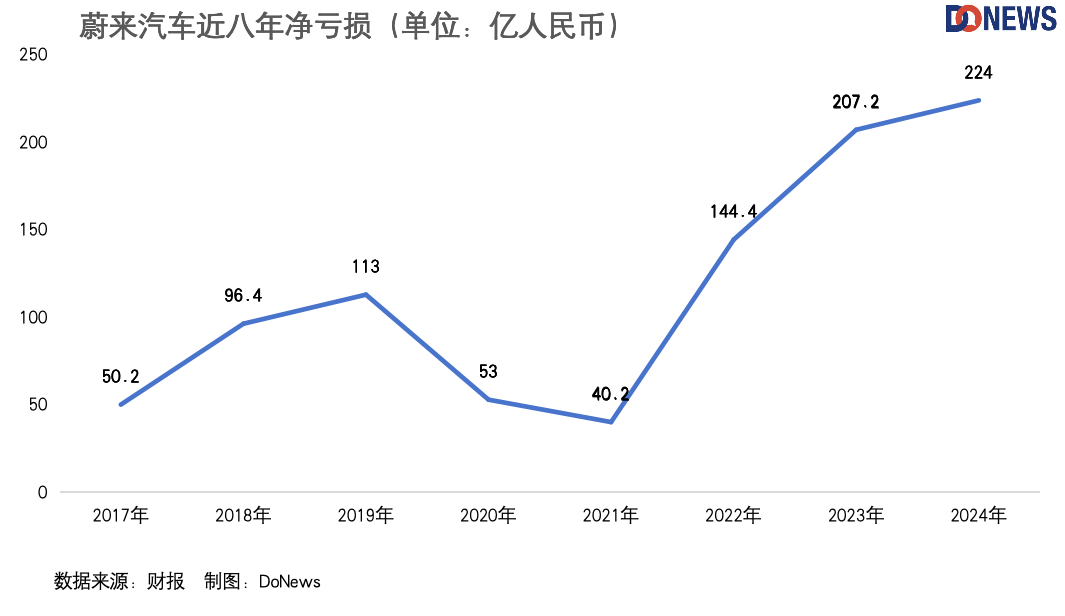

在這些看似向好的銷售數據背後,蔚來的業績實際上充滿了矛盾點,在營收創下歷史新高的同時,虧損也達到了224億元的新高。這意味著,蔚來每天就要燒掉6100萬元,每賣出一輛車要虧損約10萬。

早蔚來汽車幾天發佈財報的理想汽車2024年交付了50.05萬輛,毛利率19.8%,淨利潤達到80.45億元。

小鵬汽車自招攬了“車圈鐵娘子”王鳳英後,在“科技平權”的口號之下,新款車價格也是殺瘋了。雖然2024年依然淨虧損57.9億元,但相比於上一年的103.8億元虧損來說已經大大減少了。

曾幾何時,蔚來是“蔚小理”鐵三角中當之無愧的C位。2019年資金鏈幾近斷裂時,李斌那句“蔚來絕不放棄”的誓言猶在耳畔;2021年銷量飄紅時,他放言“保時捷的工廠肯定比不過江淮的工廠”(蔚來在那裡代工)的聲音仍有迴響。

但商業世界不是熱血的少年漫——當李想的理想汽車正無限接近“汽車界Apple”的夢想,當不善營銷的小鵬靠技術造車也在逐步收窄虧損,蔚來卻仍在虧損的迷宮中打轉。

剛開始做新能源汽車,虧本是很正常的,Tesla也虧了好些年,現在照樣坐上電車頭把交椅。但一直虧損是怎麼回事?

在不久前的電動汽車百人會論壇(2025)上,李斌解釋,蔚來虧損的錢主要花在研發和佈局充換電網絡上。

“蔚來是第一家三地上市的汽車公司,我們累計投入了接近600億人民幣研發,但我們公司資產負債表上的無形資產只有400萬美金,這因為我們是用最高的財務標準來要求我們自己的,我們的錢虧在哪了,都是一目瞭然的,非常透明的,這也是蔚來對自己的一個要求。”

根據國際財務報告準則(IFRS)或美國公認會計準則(GAAP),大部分研發費用在發生時被費用化,而不是資本化為無形資產。蔚來把當期的研發費用直接計入損益表會減少當期利潤。

重點在於,虧了以後還有人願意接著給,2019年蔚來瀕臨破產,北京亦莊國投100億輸血救急;2020年合肥國資70億注資助其翻身;2023年中東資本CYVN豪擲33億美元成為大股東;2025年合肥國資再投28億續命……這說明蔚來汽車的商業模式是資方被認可的,就看現金流能不能撐到盈利。

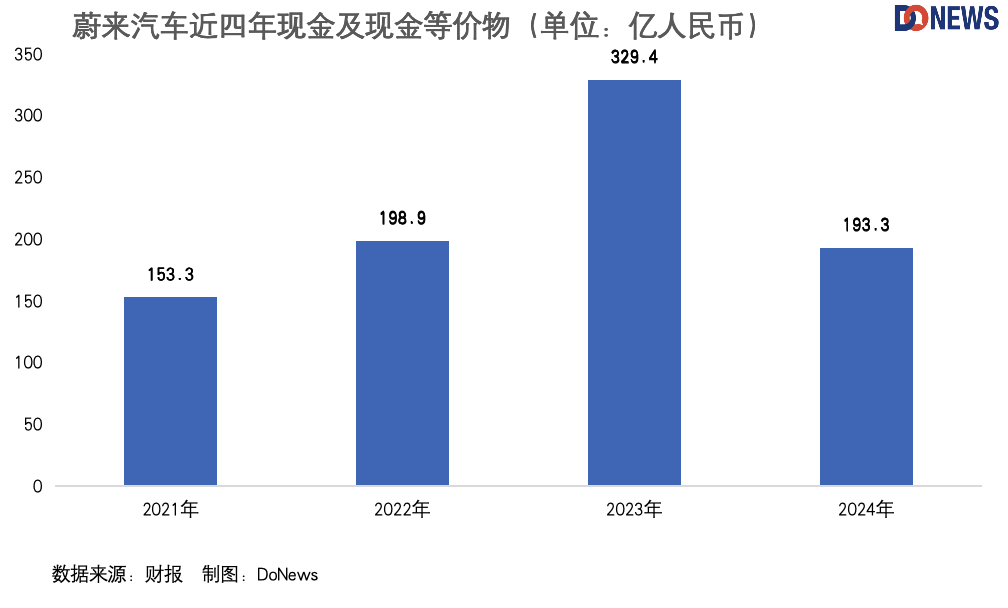

梳理蔚來汽車資金流向會發現主要有三個:研發創新、充換電基礎設施建設和多品牌運營。

梳理蔚來汽車資金流向會發現主要有三個:研發創新、充換電基礎設施建設和多品牌運營。2024年,蔚來的研發費用為人民幣130.37億元,據wind統計,近5年“蔚小理”三家中,蔚來的合計研發費用是最高的,為443.84億元;理想為328.23億元,小鵬最低為227.89億元。

在研發方面,蔚來自研的全球首顆5納米智駕芯片“蔚來神璣 NX9031 ”已被搭載到蔚來ET9上。對於這顆自研芯片的投入,李斌也表示:“這個投入確實非常大,一顆芯片研發投入可以布1000個換電站。”

據中國經濟網報導,蔚來目前已累計建成3172座換電站,其中包括近1000座高速公路換電站,連通全國700多個城市。從成本的角度看,不同代際換電站的建設費用存在差異:一代站約300萬元,二代站200萬元,最新的三代和四代站降至150萬元,雖然成本在多次迭代下逐步收減,但算下來蔚來在充換電站方面投資也近百億。

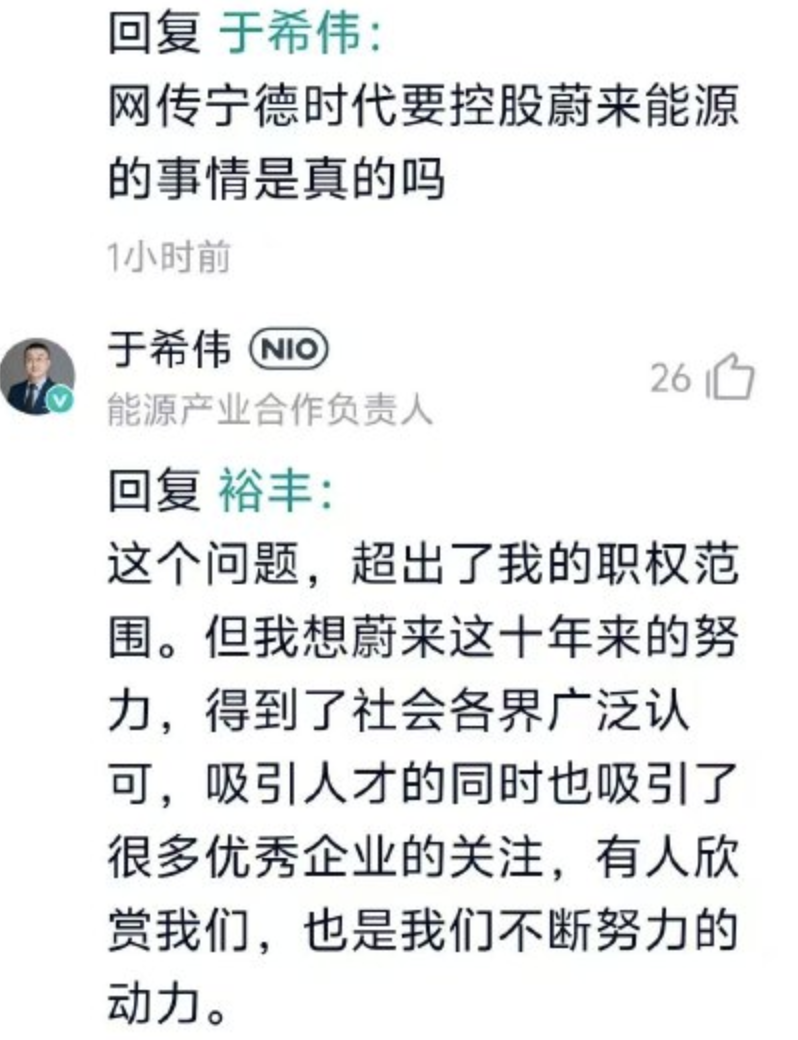

據第一財經,近日寧德時代正與蔚來汽車進行談判,擬收購蔚來旗下充換電業務蔚來能源的控股權。對此,蔚來能源產業合作負責人於希偉4月9日於蔚來App談及此事時回應稱“這個問題超出了我的職權範圍”。

據報導,寧德時代在今年3月宣佈對蔚來能源進行最高25億元人民幣的投資後,提出了收購控股權的提議。在報導中,知情人士並未透露寧德時代收購蔚來能源交易的金額,但此前在2024年的一輪融資中,蔚來能源的估值已超過100億元人民幣。

於希偉透露,目前蔚來在全國15個省都已經有確定的產業合作夥伴,並在持續增加。這些夥伴將和蔚來正共同建設中國最大的擁有完整自主知識產權的換電網絡。

圖片來源:網絡

圖片來源:網絡 蔚來較高的營銷費用主要源於其多品牌戰略佈局。除主品牌蔚來外,公司還運營著定位中高端的樂道品牌和麵向小型電動車市場的螢火蟲品牌。

蔚來汽車旗下三大品牌矩陣基本可以概括為:

- 蔚來主攻高端市場,對標BBA等豪華品牌,價格區間30萬-80萬元;

- 樂道聚焦家庭用戶,走量為主,價格區間20-30萬元;

- 螢火蟲瞄準年輕群體和城市代步需求,價格區間10萬-20萬元,其首款車型將於4月19日上市,瞄準15萬級高端小車市場。

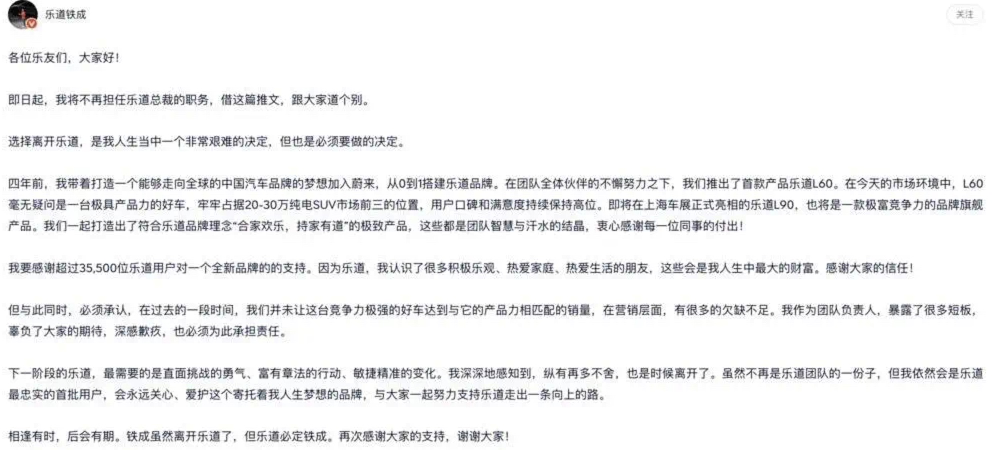

雖然蔚來與樂道在售後服務、換電網絡及管理團隊方面實現了資源共享,但兩個品牌保持獨立的銷售渠道和門店體系,這種運營模式不可避免地增加了營銷成本。作為銷量增長的關鍵,樂道品牌近期進行了人事調整,樂道前總裁艾鐵成因銷量未達預期離任,由原能源業務負責人沈斐接任總裁職務。不過,該品牌的市場表現尚未達預期,2025年3月實際交付量4820輛,與年初製定的2萬輛月交付目標存在較大差距。

圖片來源:網絡

圖片來源:網絡整個2024年,蔚來汽車的銷售、一般及行政費用為157.4億元,這個數字比研發費用還高出20%。對比理想和小鵬,理想同期的銷售、一般及管理費用為122.3億元,上一年為97.7億元;小鵬銷售、一般及行政開支為68.7億元,上一年為65.6億元。

那些讓用戶尖叫的NIO House和海底撈式服務,如今都成了財報上最刺眼的赤字。就像給每位車主配了個全能管家,但沒人告訴李斌,管家的工資比主人年薪還高。

圖片來源:小紅書

圖片來源:小紅書值得注意的是,蔚來已經開始嚴格控制營銷支出,據悉,原計劃線下舉辦的螢火蟲品牌發佈會已被改為在NIO House線上舉行,以節省場地費用。

李斌的反思來的坦承又犀利:“我們把用戶體驗做得太好了,好到我們自己都承受不起。”的確,再好的戰略沒有執行好都是紙上談兵,長期主義也不是逃避短期目標的藉口。

所以李斌在採訪中也表示:“今年對公司來說首要任務、最核心的任務,就是要實現第四季度盈利。”

在百人會論壇上,李斌表示蔚來汽車當前確實承受較大壓力,但蔚來對研發和充換電站點的投入仍然堅決,“充電和換電適合不同的場景,是很好的補充,不是對立的”。

蔚來正在進行的驚險戰略平衡術,這家新勢力開創者一邊揮舞降本大刀砍向冗餘成本,一邊卻擴張著多品牌版圖;左手在歐洲市場落子換電站,右手在技術深水區押注電池自研。這種多線作戰的姿態,像極了同時與多個高手對弈的棋手。

從萬眾矚目的造車新勢力標杆,到如今在盈利困境中艱難求存,蔚來的故事或許印證了一個道理:在汽車這個百年行業里,光有情懷和用戶體驗是遠遠不夠的。當資本的熱潮退去,從最風光到“最糾結”,蔚來的故事雖然還遠未結束,但留給李斌試錯的時間,確實不多了。