證監會再出“新招”規範上市公司分紅 強化制度約束和激勵

獲得合理範圍內的更高分紅,是投資者的共同心願。9月18日,21世紀經濟報導記者獲悉,證監會擬就健全上市公司常態化分紅機制推出系列措施。

近期,證監會已出台並落地分紅與減持“掛鉤”政策,上市公司最近三年未進行現金分紅,或累計現金分紅金額低於最近三年年均淨利潤30%的,控股股東、實際控製人不得通過二級市場減持本公司股份。據證監會有關部門負責人介紹,擬進一步對不分紅或分紅少的公司加強制度約束督促分紅,推動優化分紅方式和節奏,讓分紅好的公司得到更多激勵,同時也加強對超出能力分紅企業的約束等。

值得注意的是,A股公司分紅金額和家數占比均位居全球前列。數據顯示,近五年,A股上市公司分紅金額逐年增長,累計分紅8.2萬億元,分紅金額已超過當年融資額。2022年,我國境內市場共有3291家滬深上市公司進行了現金分紅,占2022年末上市公司總數的67.1%,全年現金分紅總額達到2.06萬億元人民幣,其中歸屬於A股股東的分紅金額1.62萬億元。國際比較來看,境內市場分紅上市公司數量在全球主要證券市場中位居第一,現金分紅總額位列全球第二,分紅家數占比位列全球第二。此外,有163家上市公司公佈2023年半年報現金分紅預案,預計分紅2030.1億元。

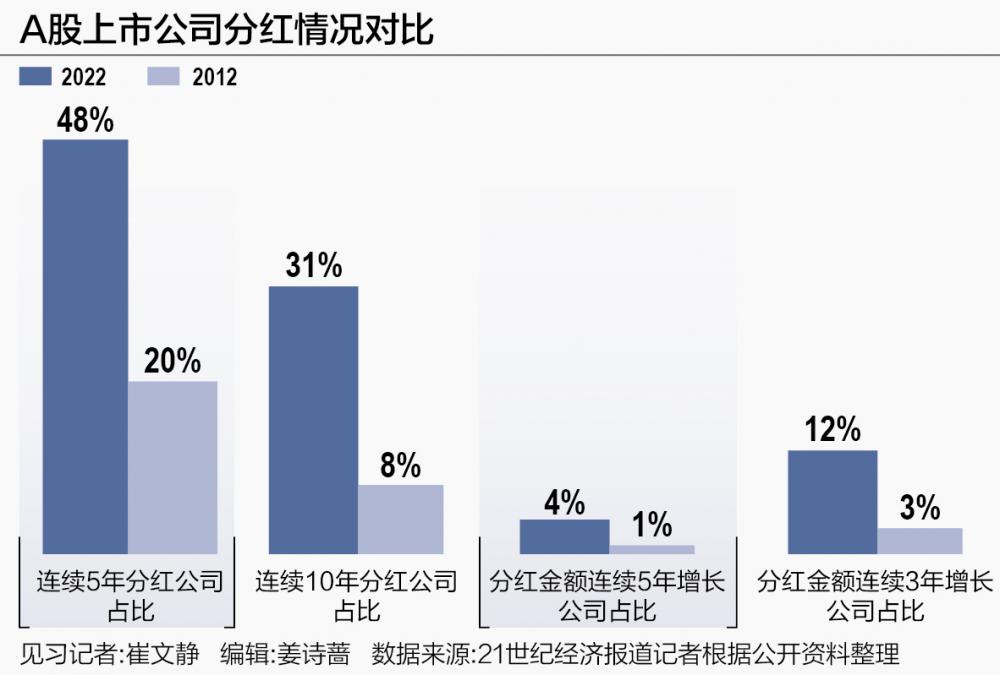

近年來,我國上市公司分紅持續性、增長性不斷改善。數據顯示,截至2022年,連續5年分紅的公司占比從十年前的20%提升至48%,連續10年分紅的公司占比由8%提升至31%;412家上市公司分紅金額連續3年增長,占比由十年前的3%增長至12%,連續5年增長的公司占比由1%增長至4%。

股息率與股利支付率同樣呈波動上升趨勢。股息率分佈區間從2010年前的0.5%-1.5%逐步提升至目前的1.5%-2%。2022年,我國境內市場平均股利支付率為32.5%,平均股息率1.97%,在全球主要市場處於中上遊水平。

哪些板塊和行業分紅更高?

業內人士認為,分紅特徵總體與企業發展階段相適應。

板塊方面,主板公司股利支付率最高,達33%左右,高出科創板、創業板8個百分點。

行業方面,業績穩定、投資需求少的行業分紅比例往往更高。從平均股利支付率來看,能源、主要消費、公用事業分紅比例位居前三,分別高達50%、48%和45%,此類行業上市公司新增投資需求偏低、現金流較為穩定,因此平均股利支付水平較高。

與之相反,房地產、工業、信息技術行業投資需求較大,平均股利支付率也較低,分別為28%、26%和25%。

與此同時,A股初創期、成長期企業分紅水平低於成熟期企業。民企由於融資能力相對偏弱,儲蓄和防守意願較強,分紅水平略低於國企。

“上市公司分紅需要綜合考慮盈利、現金流、債務、成長階段、發展目標等多種因素,不同類型的股東對現金分紅的態度和訴求不完全一致,需平衡公司與股東、大股東與小股東的利益。”受訪專家認為。

在該專家看來,公司能否分紅、分紅多少主要受三方面因素影響:一是公司當年及過去開展經營積累的未分配利潤;二是當下所擁有的現金;三是留存的收益能否滿足公司未來發展需求。

分紅比例需要根據企業盈利能力、所處發展階段、未來發展需求等綜合確定。業內人士介紹,公司是否分紅、分紅多少,不一定與當年盈利掛鉤,部分公司個別年度分紅比例雖然偏高,但仍有其合理性,對此要全面分析、準確看待。

一方面,有的公司盈利和現金流穩定,且投資需求不大,因此保持較高的股利支付率。另一方面,有的公司在利潤下滑或虧損情況下依然會保持分紅金額不變,通過持續分紅穩定投資者預期,會導致股利支付率在個別年份偏高。與此同時,有的公司為減少冗餘資金,會基於累積未分配利潤實施特別分紅。

受訪專家認為,當然也不排除可能存在大股東不顧企業未來發展需要而任意分紅、掏空公司的行為,對此要加強監管,但這應是極少數的。判斷分紅是否合理,需要從三個維度出發:首先要看利潤是否真實,是否存在造假;其次,要看現金從哪兒來,是否屬於借錢分紅;最後,還要結合大股東分紅動機綜合判斷。不能將高比例分紅就等同於超出能力分紅。

“因此,我們需要全面準確看待高比例分紅。一方面,要識別基於假利潤實施的犧牲上市公司利益的分紅;另一方面,歡迎基於企業真實盈利水平與發展需要、切實回報投資者的高比例分紅。”有業內人士表示。

近期,證監會擬對《上市公司監管指引第3號——上市公司現金分紅》(以下簡稱《分紅指引》)《上市公司章程指引》(以下簡稱《章程指引》)等一系列規則進行修改,在前期已出台分紅與減持“掛鉤政策”的基礎上,繼續完善優化現金分紅監管制度,強化信息披露監管,便捷優化中期分紅程序,更好發揮投資端拉動作用,持續增強投資者獲得感。

據證監會有關部門負責人介紹,此次政策調整將從四方面出發:

首先,對不分紅或分紅少的公司加強制度約束督促分紅。一是強化信息披露監管。對於主板上市公司分紅未達到一定比例的,要求披露解釋原因。二是對財務性投資較多的公司強化披露要求,督促公司提高資產使用效率,更好專注主業和回報投資者。三是強化問詢和監管約談。加強監管問詢,幫助投資者對分紅信息更好作出判斷,通過約談等方式督促加大分紅力度。

其次,推動進一步優化分紅方式和節奏。此方面具體措施可以概括為兩點:第一,簡化中期分紅程序,便利公司進一步提升分紅頻次,讓投資者更好規劃資金安排。第二,指導公司製定穩定增長的分紅政策。推動公司修訂章程條款,提升分紅政策可操作性;引導公司探索穩定增長的股利分配政策,以更穩定的分紅回報投資者。

再者,讓分紅好的公司得到更多獎勵,“嚐到甜頭”。一方面,給分紅好的公司更多“榮譽”。交易所將研究在信息披露評價中,向高分紅公司進一步傾斜;上市公司協會將研究優化上市公司分紅榜單編製方式並加大宣傳力度,引導公司樹立正確價值導向。另一方面,推動開發更多有影響的紅利指數產品;鼓勵基金公司發行紅利基金產品,引導市場資金提升對上市公司現金分紅的偏好。

此外,加強對超出能力分紅企業的約束。超出能力進行分紅在A股雖然不是突出問題,但證監會仍將高度關注,多措並舉加強防範。一是努力確保公司業績真實,分紅基礎紮實,切實防止上市公司財務造假並融資分紅的行為。二是對於資產負債率偏高且經營現金流不足,但持續高比例分紅的上市公司,要求詳細披露分紅方案合理性及對公司生產經營的影響。