全球金融觀察|十年期美債收益率持續攀升,高利率成美國經濟難以承受之重

21世紀經濟報導 特約撰稿王應貴 澳門報導

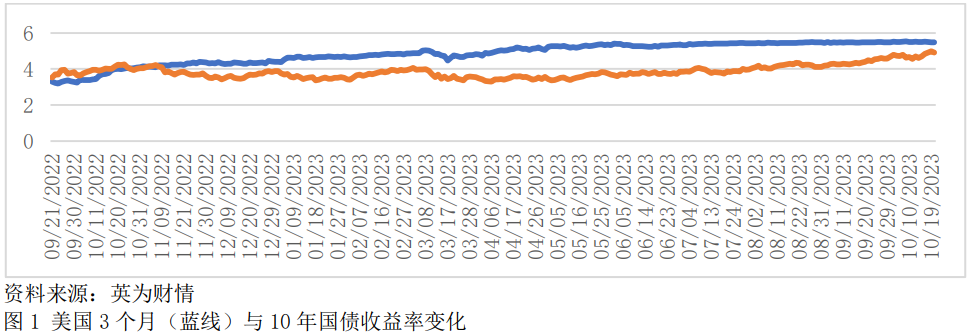

8月初以來,美國十年期國債收益率穩定在4%以上,逐步修復利率倒掛問題,最近一個月上升勢頭加快,曾一度突破5%,看來有效突破5%也只是時間問題,由此而產生的利息成本給美國社會帶來了巨大的壓力。

今年上半年,標準普爾500指數上漲15.10%,以科技股為主的納斯達克指數上漲31.73%。然而隨著利率上漲,截至10月20日,下半年標準普爾500指數和納斯達克指數分別跌去了5.08%和5.83%。截至10月20日,今年兩指數分別上漲10.02%和24.05%,以藍籌股為主的道瓊斯30種工業股票指數微跌0.21%。

利率上升所產生的蝴蝶效應遠不止於金融市場,將會對美國經濟增長產生極大的衝擊力。在長期低利率環境下,美國金融和非金融企業習慣了在美聯儲量化寬鬆政策下“躺平”,充裕的市場流動性讓他們疏於利率風險管理、對融資成本飆升缺乏充分準備;聯邦政府對新經濟常態缺乏足夠的認識,依然大手大腳花錢,絲毫不受財政紀律約束,幻想著國內和外國機構會踴躍認購國債。美國式的資本主義模式已變味了,經濟運行靠美聯儲輸血和聯邦政府各類財政補貼和救助,長期下來企業越來越依賴政府干預行為,喪失了本該有的強大競爭能力,猶如一個被過度治療的病人一樣,健康狀況每況愈下,需要靠醫學介入維持生命。

利率倒掛問題加速修復,債券市場面臨較大沖擊

美聯儲給未來貨幣政策定下的基調是“在較長時間維持較高利率”(Higher for Longer),對此市場頗感失望。此外,國內通脹居高不下加深了市場憂慮,中東局勢突變使得地緣政治風險驟增,債券市場被迫調整了預期,十年期國債收益快速上升屬於情理之中。利率成本上升,企業不得不減少債券融資。今年1-3季度,美國公司債券發行額分別為4549億、3912億和3327億美元,下降趨勢明顯。

利率上升給家庭消費也帶來了極大壓力。2023年10月,美國最優惠房貸利率升至7.21%,全國平均水平為8.01%,高利率下美國9月住房銷售創13年新低,自2021年5月以來房市出現了斷崖式下跌。最近,特斯拉汽車銷量受挫,第三季度收入為234億美元,低於市場預期值210.6億美元。馬斯克表示,高利率遏製了家庭購車消費。

然而,市場最擔心的還是美國政府龐大的財政赤字。據估計,本財政年度(2023年10月1日至2024年9月1日)美國聯邦政府的財政赤字將達到1.7萬億美元,市場如何能消化如此大的國債發行量?美國聯邦總負債接近33.7萬億美元,但政府卻拿不出任何可信的削減方案。這次利率上升反映了債券投資者的防範心理,因為在如此高的利率下美國財政部的發債行為只會擴大政府負債水平,最終會導致中產階級持續“貧困化”,消耗經濟發展的動力。

美聯儲激進加息已給債券投資者造成了重大損失。2023年第二季度末,美國國債主要持有人分別為外國投資者(30.08%)、美聯儲(18.60%)、養老基金(14.30%)、共同基金(11.92%)和銀行保險(8.28%)。在外國投資者中,中國和日本在減持,只有歐美一些國家在增持,但鑒於國債的虧損程度,外國投資機構繼續認購新債的意願不強。就國內而言,美聯儲是國債主要持有者,目前正在縮減資產負債表,不會認購新債;養老基金因持有較多債券而賬面損失慘重,也不願意增持;據聯邦存款保險公司數據,今年第二季度末,美國銀行業債券投資浮動損失達5584億美元(行業股本為2.25萬億美元),亟需補充資本水平,因此也沒有能力買新債。華爾街投行也焦慮如何消化即將要來的巨量債券發行。按照目前通貨膨脹發展態勢,美聯儲短期內不會減息,甚至有可能加息,這意味著持有國債可能遭遇減值損失。

值得注意的是,日本持有的美國國債由2022年8月的11960億美元降至2023年8月的11162億美元,減持了798億美元;中國由同期的9386億美元降低至8054億美元,為2009年5月(7764億美元)以來的最低水平,從而降低了債券減值的風險水平。

利率高企下股票價值重估風險增大

高利率持續時間越長對美國股票市場危害越大,因為利率是股票估值的基準,股票資產和債券資產存在著取捨關係:即在利率較高時投資者選擇風險較低的債券資產,當利率較低時投資者選擇股票資產。在當前美國國內外經濟環境下,各種風險水平處於高位,許多機構選擇了較為穩妥的債券資產,特別是貨幣基金資產。

然而,市場環境變了,以前被視為的投資黃金規則(60%投資股票,40%投資債券)已經不適用了:股票市場好時投資股票市場,因為它能助你財富增長,而股票市場較差時買債券,因為債券收益可以緩衝投資損失。2022年,60/40組合虧損17%,為1937年以來最差的表現;今年美國股票上漲了,但股票和債券市場齊漲齊跌。據leuthold集團分析,經典投資組合收益只有6.7%。

今年科技股領漲對整個股票指數表現的貢獻較高,蘋果、微軟、亞馬遜、英偉達、字母公司(Google母公司)、特斯拉、Meta平台(臉書)等七巨頭的漲幅就占了整個標準普爾500指數漲幅的70%左右。就目前而言,股票融資依然低迷,1-9月份融資額為1074億美元,去年同期為770億美元,遠未恢復到正常水平。在風險水平上升的背景下,投資者開始尋求高派息金融資產,股票市場的分紅水平卻仍不正常。

儘管美國上市公司股息率有較大的改善,但2023年10月19日標準普爾500的股息率也只有1.61%(2021年末的1.31%,為二十年的最低水平),以績優股為主的道瓊斯30種工業股票的平均股息率為2.31%,納斯達克100的股息率為0.91%,它們與任意一款債券產品的收益相比均遜色不少。科技股對利率變化尤其敏感,因投資者總是喜歡用國債收益率來評估科技股價值。隨著美國十年期國債收益率逐步恢復正常,美國股票市場所承受的壓力還會增大。

美聯儲貨幣政策如何調整?

近日,美聯儲主席鮑威爾暗示,11月1日(北美時間)公開市場操作委員會暫停加息,因為國債市場表現等同於加息,然而市場所關注的焦點問題不再是加息與否,而是何時減息,以及中東地區局勢對全球金融市場和經濟增長的影響。油價高企不利於治理通貨膨脹,俄烏衝突尚未結束,中東亂局突現,市場投資者難免憂心忡忡。另外,美國政府財政預算沒有著落,政府處於半癱瘓狀態,兩黨鬥爭越發激烈,在預算開支上難有妥協。

美聯儲又要唱獨角戲,一手抓通脹,一手抓經濟複蘇,但國內外經濟環境不配合。通脹產生的原因來自國內和國外因素,較過去複雜很多。如果中東局面失控,油價再度升至120美元/每桶,對美國乃至全球經濟的打擊難以想像,讓人們很快聯想到上世紀七十年代的經濟滯脹時期。美國在中東的影響力下降,無法化解目前危機。如果通貨膨脹長期存在,美聯儲會束手無策,救經濟還是治通脹都是個兩難的選擇。明年又是大選年,經濟增長和通貨膨脹肯定是重要議題,美聯儲是否助攻民主黨?不過,美聯儲遊刃空間不足,即使勉強在上半年減息(可能性很小),對治理通脹也無濟於事。

從現有指標看,美國經濟增長和就業市場狀況良好,但隱患不少。其實,經濟形勢很難用現有思維定式來判斷,因為新經濟常態正在形成,如通貨膨脹與就業市場並存,高利率環境與經濟增長並存。通貨膨脹畢竟會削弱企業的投資能力和家庭的消費能力,經濟衰退或低迷應是必然結果。目前進入聖誕消費季,許多企業在抓緊時間備貨,或招聘員工,今年是否像往年一樣聖誕後才開始裁員?或者說經濟進入衰退後失業率突然上升?照過去經驗看,經濟衰退沒有徵兆,失業率急升也無預兆。

從近期看,美聯儲在年末前不會加息,但核心通脹水平(PCE)難以降至3.3%(美聯儲官員9月份的預測中位數)。拜登政府不願意中東局勢惡化,但事態發展似乎超過了美國政府的掌控。一旦中東問題得不到公平公正解決,能源衝擊的危害會徹底顛覆經濟發展軌跡。

(作者:王應貴 編輯:和佳)