2023年度個稅彙算開始,這些節稅操作別忘記!丨投教121

21世紀經濟報導記者 邊萬莉 北京報導 三月第一份快樂是退稅給的,不少網友曬出了自己的退稅額,有人竟多達3萬元。不過,也有網友需要補繳稅款,金融從幾百到幾千不等。一年一度的綜合所得個稅彙算申報於3月1日正式開始,如何才能最大化節稅?

投資走正道,安全有保障。歡迎來到21世紀經濟報導推出《投教121》欄目,本期將帶大家一起瞭解個稅彙算的申請步驟,以及專項附加扣除項目的抵稅政策等。

3月1日起進行個稅年度彙算

何為年度個稅彙算?這是指年度終了後,納稅人彙總工資薪金、勞務報酬、稿酬、特許權使用費等四項綜合所得的全年收入額,減去全年的費用和扣除,得出應納稅所得額並按照綜合所得年度稅率表,計算全年應納個人所得稅,再減去年度內已經預繳的稅款,向稅務機關辦理年度納稅申報並結清應退或應補稅款的過程。

簡單來說,就是在平時已預繳稅款的基礎上“查遺補漏,彙總收支,按年算賬,多退少補”。近日,國家稅務總局明確2023年度彙算辦理時間為2024年3月1日至6月30日,大家別記錯了時間哦。

辦理年度個稅彙算,首先可以看下自己是否需要進行彙算。一般來說,只要平時已預繳稅額與年度應納稅額不一致,都需要辦理年度彙算。但是,如果2023年1月1日—12月31日取得綜合所得年收入不超過12萬元或者補稅金額不超過400元的,可以免除年度彙算義務。

接下來我們就可以打開個人所得稅APP,點擊進入“2023綜合所得年度彙算”專題頁進行辦理。

“應納稅所得額”是指按照稅法規定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出後的餘額。即,應納稅所得額=收入-費用-免稅收入-減除費用-專項扣除-專項附加扣除-依法確定的其他扣除-準予扣除的捐贈額。

一般來說,“收入”和“專項附加扣除”對最終的納稅額會有所影響。下面,我們來詳細地說一說。

年終獎怎麼計稅划算?

我們在“工資薪金”一欄中可以看到兩種獎金計稅方式,可以重新選擇將全年獎金收入併入綜合所得計稅,也可以選擇其中一筆獎金單獨計稅。獎金計稅方式的選擇,對影響彙算的稅款計算結果會有所影響。

有不少網友表示,選擇年終獎單獨計稅後,比選擇併入綜合所得計稅得出的應納稅所得額少。也就是說,年終獎單獨計稅更划算。結論果真如此嗎?其實不一定。

我們來對比兩種計稅方式的算法:單獨計稅時,應納稅額=全年一次性獎金收入*適用稅率-速算扣除數。其中,適用稅率為以全年一次性獎金收入除以12個月得到的數額對照月度稅率表確定。併入綜合所得計稅時,應納稅所得額=(全年收入-累計減除費用-累計附加扣除-累計專項附加扣除-累計其他扣除-捐贈)*稅率-速算扣除數。

據個例子,某員工2023年月收入2萬元,每月專項扣除3000元,專項附加扣除1000元,當年獲得全年一次性獎金24000元。單獨計稅時,一次性獎金應納稅額=24000*3%=720元,應納稅額=(20000*12-3000*12-1000*12)*10%-2520=10680元,最終應納稅額為720+10680=11400元。併入綜合所得計稅,應納稅額=(20000*12+24000-3000*12-1000*12)*20%-16920=14280元。

因此最終結論是,根據年收入(含年終獎)減去6萬元及三險一金、附加扣除等後應納稅所得額再做具體選擇。具體看,當應納稅所得額≤0,年終獎選擇併入綜合所得更節稅;當0≤應納稅所得額≤36000,兩種方式都可以;當應納稅所得額>36000時,情況比較複雜,具體可以根據個稅APP的計算結果來進行更划算的方式。

專項附加扣除有哪些稅收優惠?

個人所得稅專項附加扣除,指的是個人所得稅法規定的子女教育、繼續教育、大病醫療、住房貸款利息或住房租金、贍養老人、3歲以下嬰幼兒照護等七項專項附加扣除。

填報住房貸款利息或住房租金,哪個更划算呢?如果填報住房貸款利息,前提是滿足首套住房的條件,扣除標準是1000元/月;如果是填報租房租金,適用於在主要工作城市沒有自有住房而發生的租金支出,不同城市標準不一樣。

其中,直轄市、省會(首府)城市、計劃單列市以及國務院確定的其他城市,扣除標準1500元/月;除第一項城市外,市轄區戶籍人口超過100萬的城市,1100元/月;除第一項城市外,市轄區戶籍人口不超過100萬(含)的城市,800元/月。

因此,如果既滿足填報住房貸款利息的條件,又滿足住房租金填報條件,則可以根據所在城市進行選擇更划算的填報方式。如果所在城市屬於第三種情形,填報住房貸款利息更划算;如果是第一、第二種情況,填報住房租金更為划算。

值得一提的是,2023年國務院發佈《關於提高個人所得稅有關專項附加扣除標準的通知》,提高了3歲以下嬰幼兒照護、子女教育、贍養老人等三項個人所得稅專項附加扣除標準。如果滿足以上三項條件記得填報,比往年更計稅~

具體看專項附加扣除標準的變化:3歲以下嬰幼兒照護,每個嬰幼兒由每月1000元提高到2000元;繼續教育,每個子女由每月1000元提高到2000元;贍養老人由每月2000元提高到3000元。其中,獨生子女按照每月3000元的標準定額扣除;非獨生子女與兄弟姐妹分攤每月3000元的扣除額度,每人分攤的額度不能超過每月1500元。

需要提醒的是,繼續教育(劃重點,特指在中國境內接受繼續教育的支出)也有稅收優惠!繼續教育包括兩種情況:一是學曆(學位)繼續教育;二是技能人員職業資格繼續教育。其中,技能人員職業資格繼續教育需符合國家《國家職業資格目錄》,共計59項,具體可在人力資源社會保障部官網查詢,或者在個稅APP提交相關材料審核。常見的有教師資格、法律職業資格、註冊會計師、醫生資格、護士資格、新聞記者職業資格等。

學曆(學位)繼續教育扣除標準是400元/月(定額扣除);技能人員職業資格繼續教育是定額扣除3600元/年。如果是兩種情形同時滿足,那麼納稅人該年度可以疊加享受兩個扣除,共計可扣除8400元(400*12+3600)。但是,同一年度取得多個符合條件證書的,只能扣除一個。比如,同一年度同時取得了教師資格證和采編資格證,只能扣除3600元。

個人養老金稅收優惠最多可省5400元

個人養老金個稅政策規定,要對個人養老金實施遞延納稅優惠政策。換句話說,相當於多了一個專項附加扣除。實際計算時,在綜合所得或經營所得中據實扣除,即交多少個人養老金扣除多少免稅額。

根據計稅公式,個人所得稅應納稅額=應納稅所得額×稅率–速算扣除數(公式1)。如果有繳納個人養老金,個人所得稅應納稅額=(以前的應納稅所得額–個人養老金繳費額)×稅率–速算扣除數(公式2)。注意,這裏的稅率應當是(應納稅所得額–個人養老金繳費額)後所對應的稅率。由公式1-公式2,我們可以得出一個簡化計算方式:稅收優惠額=個人養老金繳費額×稅率。

按照個人養老金按照1.2萬元/年繳納的情況計算,不同收入的人群,最終可優惠的數額從360元~5400元不等,大家可以對照圖中的表格,粗略計算下。例如,應納稅所得額分別是10萬元、20萬元~30萬元、40萬元、50萬元~60萬元、70~90萬元、100萬元以上時,對應的稅收優惠金額分別是1200元、2400元、3000元、3600元、4200元、5400元。

具體申請操作只要三個步驟就可以搞定。

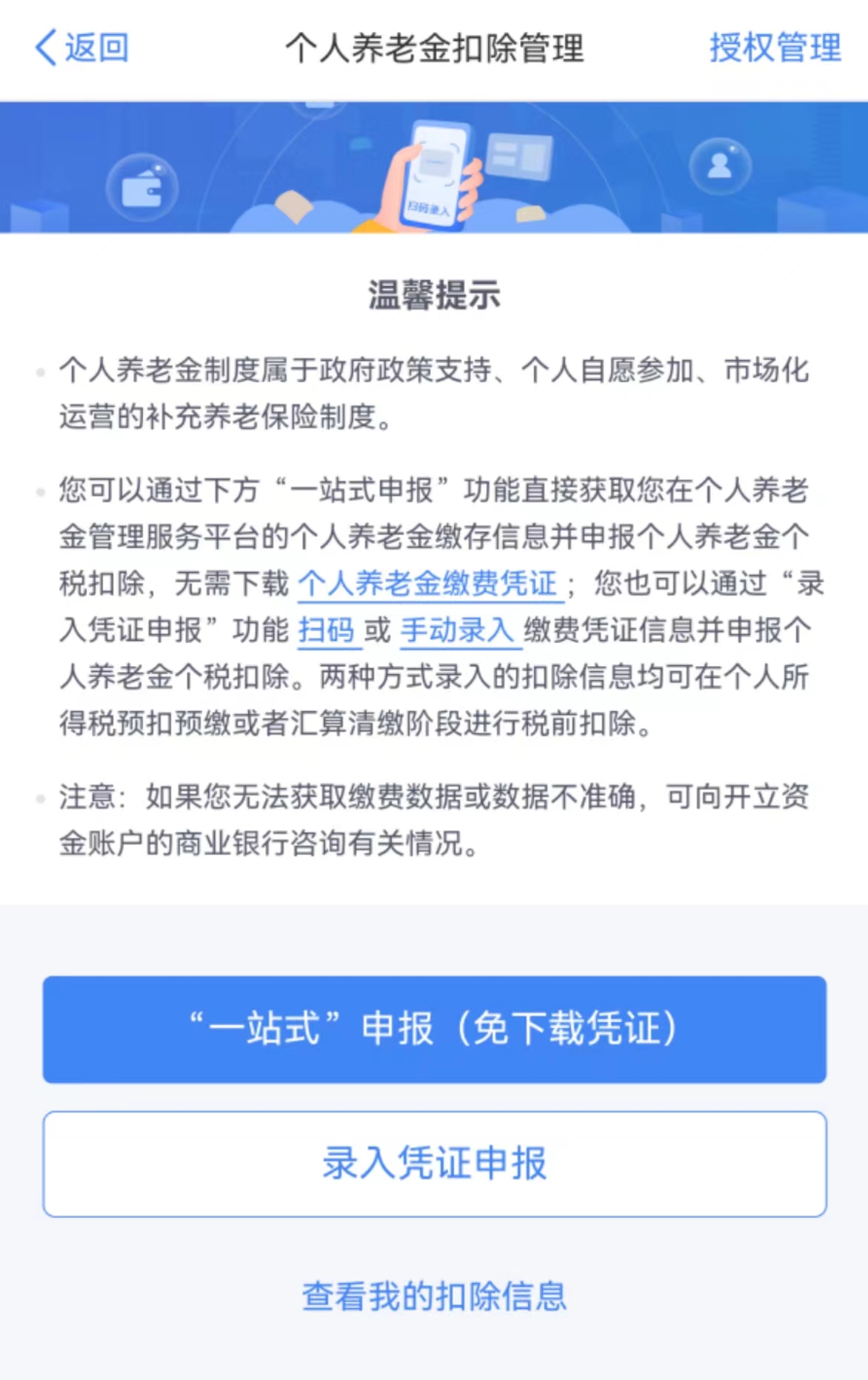

第一步:獲取繳費憑證。登錄國家社會保險公共服務平台(http://si.12333.gov.cn/),進入“首頁——個人養老金——繳費憑證查詢打印”界面下載納稅人的個人養老金月度繳費憑證。

第二步:掃碼錄入扣除信息。在個稅APP進入“辦稅——扣除填報——個人養老金扣除信息管理——掃碼錄入”功能,掃瞄個人養老金繳費憑證右上角的二維碼。

第三步:將扣除信息推送給單位,納稅人可通過“個人養老金扣除信息管理——查看我的扣除信息”界面,查詢自己申報的個人養老金扣除信息。

關於個稅彙算的內容就到這了,大家快去檢查下自己有沒有漏填、錯填,能計稅多少就在此一舉了!

(作者:邊萬莉 編輯:周鵬峰)