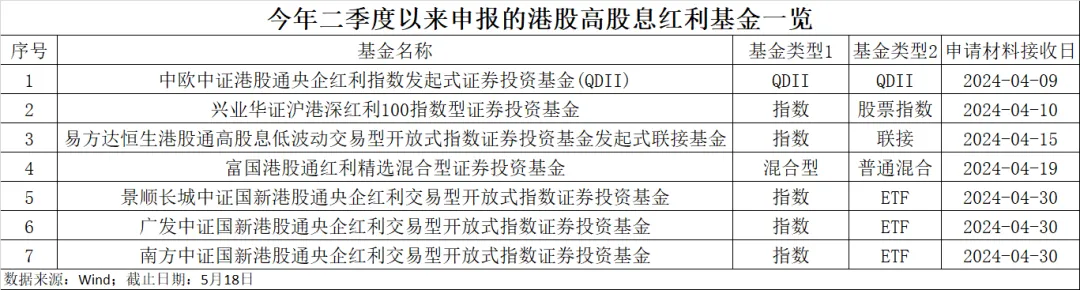

劉煜輝:政策利率逐漸走向“零利率” 高股息資產還有向上空間

二季度經濟如何表現?市場有哪些投資機會?4月9日,@新浪財經 趙般嬌獨家對話@劉煜輝lyhfhtx @洪灝的宏觀策略,拆解全球資產的脈絡,尋找隱藏投資機會。>>視頻直播

目前A股市場上比較受投資者關注的兩類,一類是高股的標的,另外一類是科技類。如何看後續的發展?劉煜輝分析說,啞鈴策略兩頭有效,一頭股息,一頭AI科技。這個結構的有效的前提是宏觀條件中國經濟和價格的收縮是不是持續。從情緒來講,啞鈴策略面臨著階段性的調整,因為從交易的狀態來看,交易實際上交易的是人性,當兩頭膨脹到一個階段性的臨界點的時候,它肯定是面臨籌碼的重新組合,這很正常。

從基本面的角度來講,啞鈴的這個狀態離極致的狀態有很長的距離,遠遠沒達到極致的狀態。最近大家都在講經濟的順週期,為什麼這一輪順週期起來?所謂的補庫存、庫存的反彈好像預期比以往曆史都來得要艱難,就是因為這一輪中國面臨的是一個工業化、城鎮化所代表的房地產的週期的反轉,從調整的時間來看,過去30年日本和美國的房地產週期的調整來簡單地映射中國這一輪房地產調整的時間表。我們不能這樣簡單地映射,但是一定層面我們可以預期這個時間不會短。如果按照美國的房地產週期的調整來講,大概五年,2008年開始到美國這一輪房地產的見底大概花了五年時間,2013、2014年才逐漸見底,跌了五年。

中國房地產背後長期的系統性因子是人口紅利,從這個因子的角度來看,現在很不樂觀。我個人認為,這個週期時間至少不會短於五年,如果我們各方面政策比較到位,落實得當,再加上我們本身體制的優勢,大概是在美國和日本週期的中間值,大概在5年至17年,不會短於五年。

從這個角度回過頭來看A股,啞鈴策略的極致狀態,從時間週期的角度來講,可能還很長,遠遠沒達到一個極限的狀態。從利率的角度來講,隨著房地產價格的進一步縮水,土地要素市場進一步縮水,利率從五年的角度來講,政策利率逐漸走向一個零利率的狀態,我覺得也是一個大概率的事件,是大概率的一個場景。所以,高股息的資產,目前的市值的狀態來講,向上肯定還是有空間的。人類經濟現在進入了一個新的摩爾時間,第五次工業革命的時間已經打開,從AI產業週期的角度來看,A股市場這批主動多頭的活躍資金,博弈的空間和時間也非常大,遠遠沒有到頭,有效期可能比我們想像的要長很多。