監管問詢牽出A股分紅“博弈”:問詢函、棄權票和分紅能力量化難

或許是被交易所問詢,市場預期後續可能會調整分紅方案的原因,4月15日吉林高速開盤漲停。

4月14日晚間,吉林高速公告,上交所針對其2023年度利潤分配預案下發問詢函,要求公司對其不進行分紅,以及公司副董事長、獨立董事投出棄權票等情況進行說明。

吉林高速並非特例。3月末,方大特鋼也因利潤分配問題收到問詢函,不過隨即公司便對其分紅方案進行了調整,並在回覆中給出了詳細說明。

針對上市公司分紅方案的問詢,未來或將增加。隨著上週末新“國九條”的發佈,監管層對於上市公司的分紅行為更加嚴格。

比如深交所修訂的上市規則顯示,其他風險警示的觸發條件包括“最近一個會計年度淨利潤為正值,且公司合併報表、母公司報表年度末未分配利潤均為正值的公司,其最近三個會計年度累計現金分紅金額低於最近三個會計年度年均淨利潤的30%,且最近三個會計年度累計分紅金額低於5000萬元”。

不過,21世紀經濟報導記者梳理數據發現,在實際操作過程中,由於各家上市公司所處的行業特點、自身發展階段等存在明顯差異,是否具備分紅能力並不容易去簡單量化。

Wind數據顯示,截至4月15日,已經披露年報A股公司中,連續3年未進行利潤分配的公司約300家,其中部分公司期末未分配利潤十分可觀,但是結合其行業和企業情況來看,分紅能力卻稍顯不足。

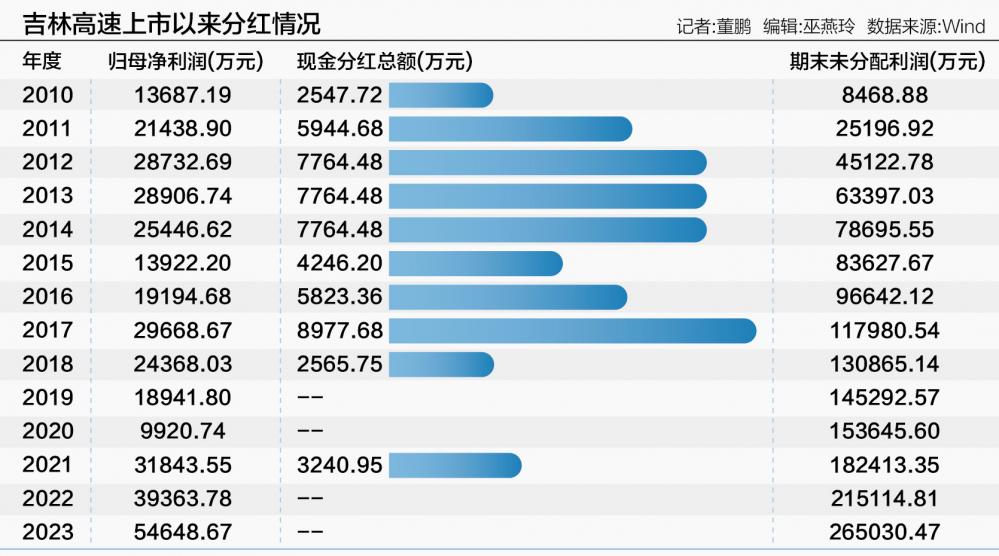

吉林高速被問詢,主要源於其近幾年不斷增長的淨利潤,和不斷下降的利潤分配力度。

數據顯示,2020年至2023年,上市公司歸母淨利潤逐年增長,由0.99億元增至5.46億元,但是公司只是在2021年進行了0.32億元的現金分紅,這也使得同期公司期末未分配利潤不斷累積,三年時間淨增加超過10億元。

從曆史上看,吉林高速於2010年上市,至今已經進行現金分紅10次,累計分紅金額為5.7億元,占上市公司累計淨利潤總額的15.7%,分紅率也屬於偏低。

而根據其2023年度利潤分配預案,公司不進行利潤分配,不進行現金分紅、不實施送股和資本公積金轉增股本。

彼時,上市公司層面給出了“公司資金投入仍然較大”、“需要預留運營資金,保障償債能力”和“未來12個月內公司擬對外投資、收購資產的累計支出金額較大”等多項原因。

4月11日,吉林高速董事會審議包括年度報告、董事會報告在內的18項議案,其中17項議案全票通過,僅有上述年度利潤分配預案投票結果為“5票同意、0票反對、2票棄權”。

投出棄權票的,是吉林高速副董事長劉先福、獨立董事林建忠二人。

劉先福投出棄權票的理由是,“建議公司在滿足長遠發展資金需求的同時,也應考慮股東的即期現金回報要求,製定現金分紅方案。”

林建忠則兼顧資本市場環境變化建議,2023年按照監管要求並結合公司實際情況,製定適當的現金分紅方案。

公開資料顯示,劉先福出自招商局集團,現任招商局公路網絡科技控股股份有限公司高級顧問。

而招商局公路網絡公司,正是吉林高速的第二大股東,持有上市公司14%的股份,僅次於第一大股東吉林高速公路集團的持股數量。

除了副董事長、獨立董事對方案的不同意見,交易所也火速對分紅方案進行了問詢。

對於上述吉林高速提出的“資金投入仍然較大”等理由,交易所問詢函也直接列出多項數據進行質疑:“截至報告期末,公司資產負債率17.96%,連續多年下降……期末貨幣資金餘額達15.13億元。”

同時問詢函要求,吉林高速詳細列示留存資金的具體使用規劃,包括具體運營資金預算、償債安排、對外投資的具體方向等。

記者查詢數據發現,由於吉林高速所處行業的特殊性,公司自身運營成本近幾年並無明顯增長,整體保持相對穩定。

數據顯示,2020年至2023年期間,除了2022年營業成本達到7.9億元以外,其餘年份多在6.1~6.7億元之間波動,而2023年的負債總額也較2020年以前有明顯下降。

在這種情況下,吉林高速後續會否調整方案,值得關注。

資本市場對分紅關注度不斷提升的同時,近期朋友圈也流傳出一份多年未分紅的上市公司名單,最極端的案例甚至是上市30年0分紅。

然而,細究之下,以上名單中的很多公司期末未分配利潤長期為負,這類企業分無可分,要求其分紅也不現實。

僅以近三年未分紅的A股公司作為觀察樣本。Wind統計結果顯示,截至4月15日,已經發佈2023年年報,但是未披露利潤分配方案,同時滿足2021年、2022年未分紅條件的A股上市公司在300家左右,但其中,有超過半數公司期末未分配利潤為負。

有些未分配利潤規模較大,看起來家底相對厚實的不少上市公司,如果考慮到其行業現狀和公司自身資金情況,同樣也不具備分紅能力。

比如地產行業的新城控股,該公司近三年淨利由126億元銳減至7.4億元,2023年末未分配利潤超過540億元,資產負債率卻接近77%。

再比如一些個別年份虧損的上市公司,同樣不會進行分紅。

以華能國際為例,該公司2021年、2022年分別虧損102.6億元和73.9億元,當期公司未進行利潤分配,其間公司期末未分配利潤大幅減少;直到2023年扭虧為盈,公司才重啟分紅。

此外,部分公司還可以利用一些既有的回購規則,來豁免現金分紅。例如,方大炭素期末未分配利潤超過98億元,該公司計劃2023年度不進行現金分紅、不送紅股,也不以資本公積轉增股本。

其中的關鍵,在於公司2023年使用自有資金完成了一筆2.8億元的股份回購。而據交易所相關指引,“上市公司以現金為對價,採用集中競價方式、要約方式回購股份的,當年已實施的股份回購金額視同現金分紅,納入該年度現金分紅的相關比例計算。”

這意味著,方大炭素2.8億元回購視同現金分紅,以此計算,公司2023年度現金分紅占公司2023年度合併報表歸屬於上市公司股東的淨利潤(4.16億元)的比例達67.27%。

類似案例還不在少數。

多年未分紅的赤峰黃金,2023年度利潤分配的方案便是現金紅利加回購,其中現金紅利0.8億元、已經回購2.2億元,二者合併計算後占公司當期淨利潤的37.62%。

從上述案例不難看出,上市公司是否分紅存在多項不確定因素,同時其分紅能力也很難通過單一指標進行量化,需要結合公司所處行業、債務水平、未分配利潤、盈利和回購等多方面來判定。

還需要指出的是,新修訂的《公司法》將於今年7月1日起施行,屆時也可能會擴大分紅上市公司的範圍。

“(新公司法)一項重要修訂,即‘公積金可以用於彌補公司虧損’,這一變化取代了原先‘資本公積金不得用於彌補公司虧損’的規定。”鹽湖股份指出,公司將根據新法精神,結合公司實際情況,製定合理的分紅政策,確保在保障公司穩健發展的同時,積極回報投資者。

據鹽湖股份定期報告,截至2023年末,該公司期末未分配利潤為-150.6億元,而資本公積金則達到407.6億元。