行業風口丨最新會議注入信心,光伏產業鏈集體大漲!機構:行業年內觸底是一致共識

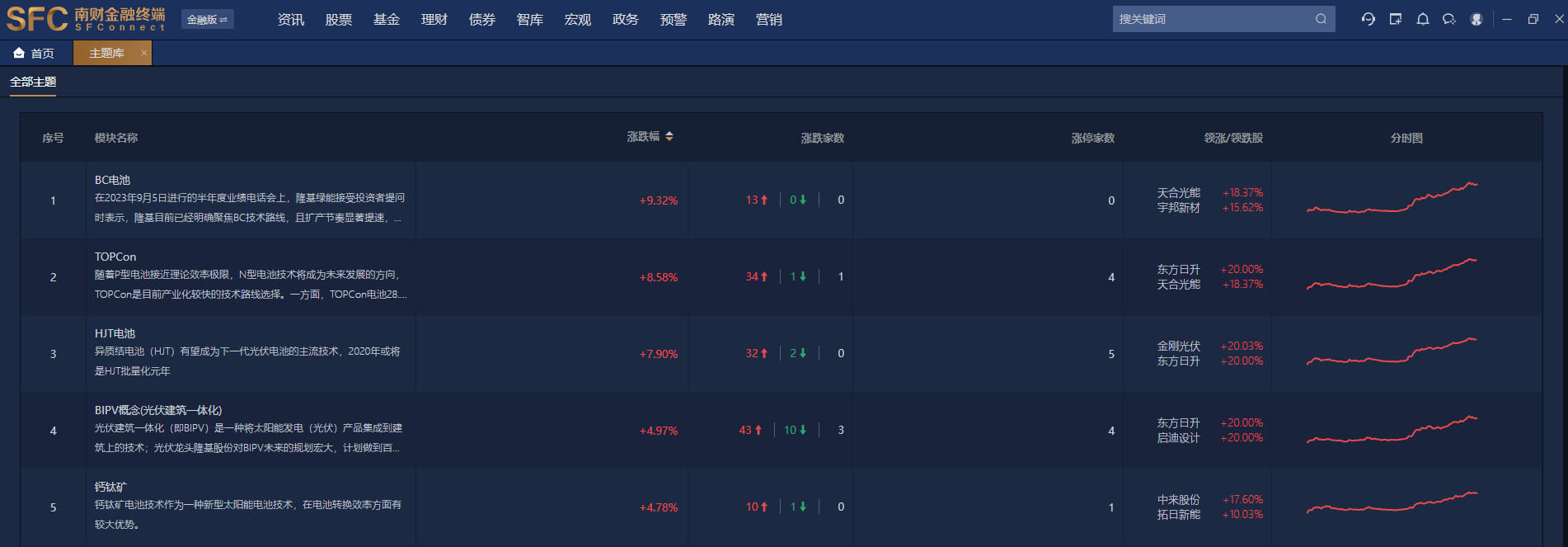

5月22日早盤,光伏產業鏈全線反彈,光伏電池方向領漲。據南財金融終端數據,午後光伏板塊大幅拉升,截至發稿,光伏設備(申萬二級)漲超7%,BC電池、TOPCon電池、HJT電池均漲逾5%。成分股中,東方日昇獲20CM漲停,多股漲超10%。

(圖源:南財金融終端)

(圖源:南財金融終端)資金流向上,光伏今日受主力資金青睞,光伏設備板塊淨流入近78億元。

消息面上,近日,在工業和信息化部電子信息司指導下,中國光伏行業協會在北京組織召開“光伏行業高質量發展座談會”。會議指出,鼓勵行業兼併重組,暢通市場退出機制;加強對於低於成本價格銷售惡性競爭的打擊力度;保障國內光伏市場穩定增長,探索通過示範項目支持先進技術應用,轉變低價中標局面等。

國金證券預計,工信部作為光伏行業的主管部門,由其主導編製的《光伏製造行業規範條件》在2024年將進入新版發佈的時間窗口,加強技術創新、控製低價競爭等將成主調,引導相關外部支持力量聚焦於優質企業和生產力。

近段時間以來,我國光伏產業鏈價格一路下滑,企業經營承壓。據機構研報梳理,一季度以來產業鏈價格持續回落,產業鏈陷入普遍虧損。展望未來,行業能否迎來觸底時刻?激烈價格競爭下新技術降本效果如何?

價格下行致整體業績承壓,光伏設備“逆風”增長

2024年一季度,國內外光伏裝機仍維持較強的需求支撐,2024Q1國內光伏裝機同比增長35.89%至45.74GW,出口規模同比增長約33%至67.6GW。但由於去年四季度以來產業鏈價格的持續下跌,多數光伏製造環節的企業盈利情況均面臨較大壓力;而光伏設備企業受新技術帶動,訂單規模保持高增,業績情況較好。

1、光伏製造

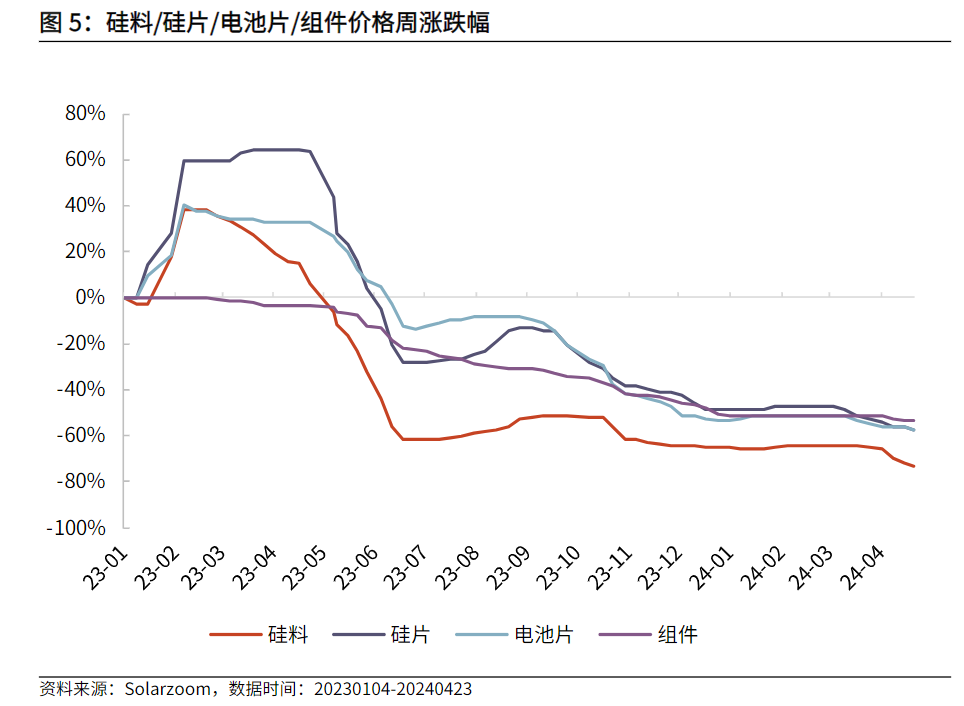

據光大證券梳理,近期光伏製造主要環節價格持續下探,矽料價格甚至已突破多數企業的現金成本。

- 矽料、矽片:截至5月8日,單晶緻密料成交均價已跌破4萬元/噸,N型料成交價已跌至4.53萬元/噸(矽業分會數據);矽片價格跟隨矽料價格步入下行區間。截至一季度,矽料價格下跌約25%,矽片下跌約18%。

- 電池片:隨著2023年底到2024年初TOPCon產能陸續投產,TOPCon產品的價格亦有所下降,但較高的功率水平使其相較PERC產品仍有一定溢價。截至一季度,電池片下跌約6%。

- 組件:2023年以來組件產品價格呈現穩步下行態勢,新進企業產能快速擴張。截至一季度,組件下跌約8%。

(圖源:光大證券)

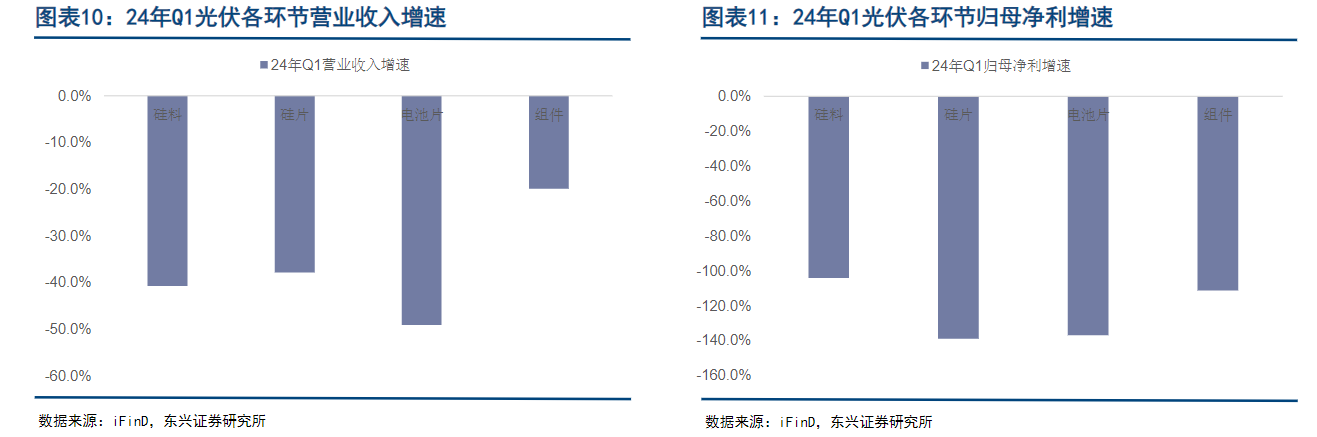

(圖源:光大證券)受價格下行影響,2024Q1主產業鏈各環節上市公司業績全線下滑。具體來看,電池片企業營收同比降幅最大,矽片企業歸母淨利潤降幅第一。

(圖源:東興證券)

(圖源:東興證券)2、光伏設備

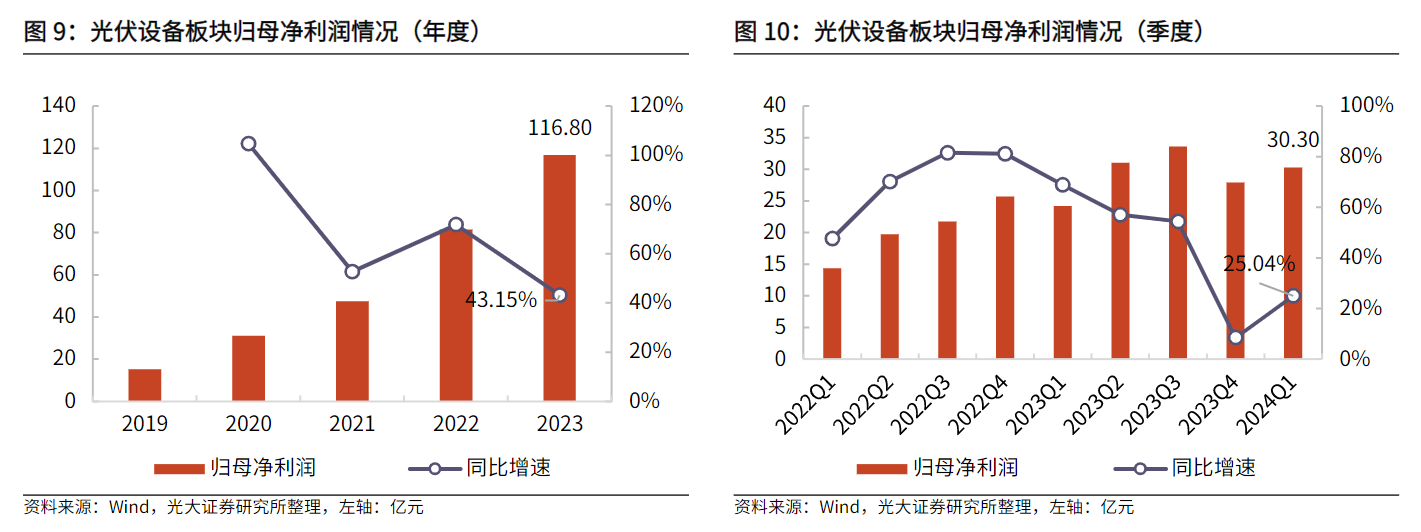

2023年光伏設備板塊公司維持較好的業績水平,步入2024Q1,在部分新技術電池及組件產線持續交付的背景下,光伏設備板塊仍保持穩健增長,營業收入增速為41.88%,歸母淨利潤增速25.04%。

(圖源:光大證券)

(圖源:光大證券)光大證券指出,光伏設備板塊公司業績向好主要系2023年以來TOPCon電池產線的大規模擴產給電池片設備企業帶來了較為旺盛的訂單需求。此外,後續矽片設備更新換代需求(低氧單晶爐等新產品替代)、0BB技術逐步成熟導致的組件設備更新換代需求均將給板塊公司業績帶來保證。

降本為先,新技術有望迎來加速

近年來,光伏行業矽料、矽片、電池環節完成了多次技術迭代。其中,機構普遍關注N型電池環節各類新技術的最新情況。

從降本目的出發,從近期機構的研報覆蓋頻率來看,0BB(無主柵)技術最受關注。

目前銀漿是電池片第一大輔材,隨著TOPCon成為市場主流後,用銀量遠超P型電池。值得注意的是,近期白銀價格一度創下2013年以來新高,今年以來光伏銀漿價格迅速拉升,一定程度上加劇了TOPCon電池片企業的成本壓力。

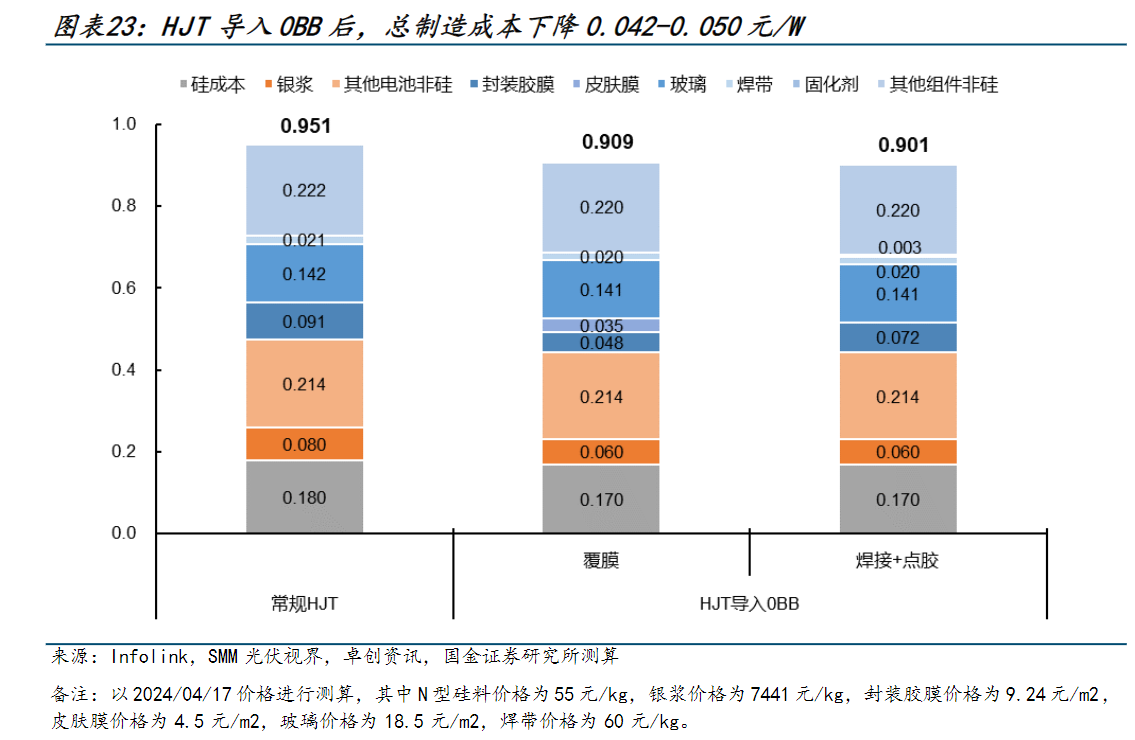

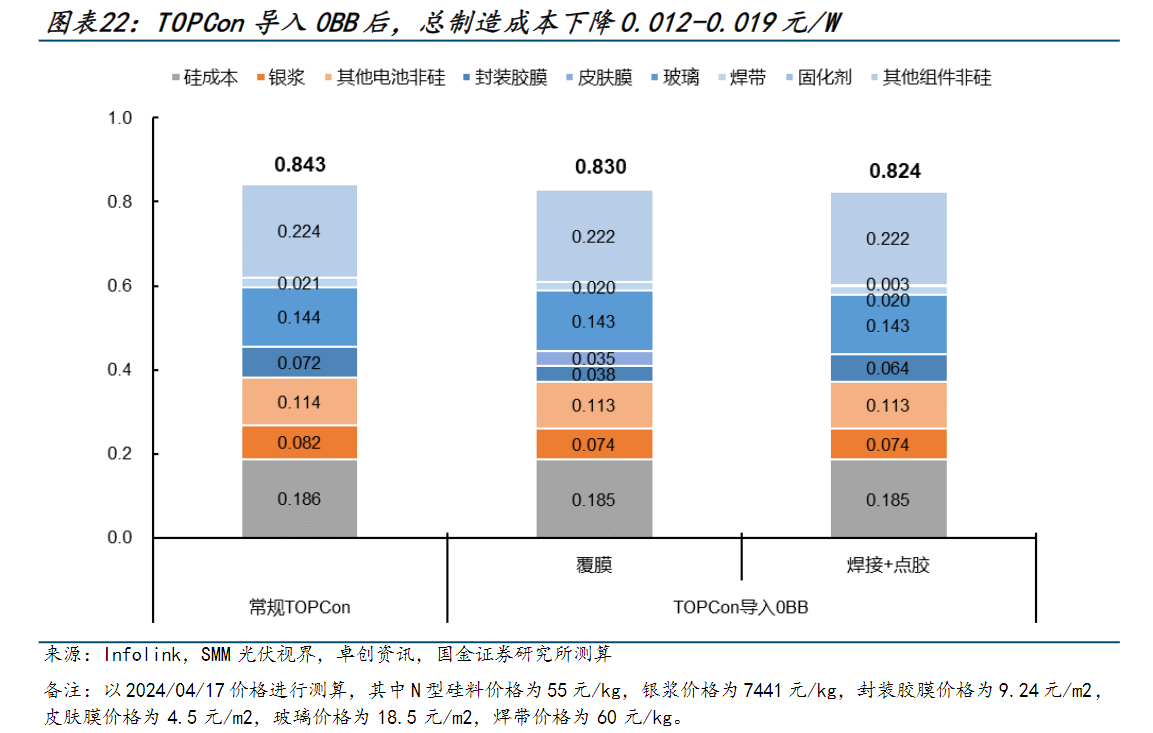

銀價上漲將導致HJT電池相對TOPCon電池漿料成本的進一步擴大。據國聯證券測算,HJT銀包銅的漿料成本較TOPCon有更大優勢:HJT綜合成本最高可降低0.05元/W,TOPCon可降低約0.02元/W。

方正證券表示,目前頭部企業非矽成本不斷下降,2024年底銀包銅參銀量有望突破30%以下,銀包銅+0BB進一步減少銀漿耗量,HJT成本有望逼近TopCon。

國金證券指出,0BB能有效降低銀耗且提升功率,年內或迎量產節點、延長光伏設備行業景氣度,預計2024—2026年0BB設備市場空間有望達到194億元。

(圖源:國金證券)

(圖源:國金證券)整體而言,光大證券指出,TOPCon電池片大規模擴產後仍有設備升級改造的空間,HJT、BC技術有望在2024年加速產能擴張,鈣鈦礦的GW級產線有望在2024年啟動招標,0BB技術的成熟和逐步導入將給組件設備帶來新的訂單增量。

年內能否觸底?機構這樣看

從主產業鏈排產情況看,4月及5月光伏中上遊排產穩中有升。國金證券預計,6月組件排產環比增速有望上台階。

據國金證券研報,4月矽料/矽片/電池片/組件實際產出分別達到80、66(N型50)、67(N型46)、58GW,環比變動+4%/-8%/+11%/+4%,除矽片顯著減產外,其他環節均保持環增;目前看5月預計矽料/矽片/電池片/組件分別產出80、66(N型49)、68(N型49)、60GW,環比變動0%/+0.4%/+1.5%/+3.3%。

展望年內,多數機構預計產業鏈企業Q2將迎“業績底”,但對“價格底”、“產能出清”情況意見不一:

中郵證券認為,由於全產業鏈已進入虧損狀態,因而年內行業觸底成為一致的共識,分歧主要在於拐點何時出現。考慮到產業鏈在4月基本進入虧損現金流的狀態,上遊矽料、矽片價格跌無可跌,5—6月有望迎來價格觸底回升信號,不排除在短期價格信號刺激下,市場提前交易基本面拐點。

東興證券也指出,各環節業績同比均出現下滑,主要是由於各環節產能充足,價格拚殺激烈所致。展望未來,隨著光伏產業鏈價格持續下跌,主產業鏈已出現主動減產、擴產延期等現象,伴隨行業去產能的推進,相關產業鏈價格階段性已接近觸底,下半年行業基本面邊際改善可期。

光大證券稱,隨著產業鏈價格進入底部區間、價格跌幅逐步放緩,以及PERC產能計提充分後,預計2024Q2主產業鏈的業績壓力將得到明顯改善,“業績底”已現。不過光大證券也表示,“價格底”、“盈利底”、“產能出清”等仍需持續跟蹤。

投資建議

中郵證券:光伏板塊有望迎來觸底,可從三個方向佈局:

- 方向一,短期可從供需格局出發,價格回落帶來裝機經濟性提升,組件需求(尤其海外具備彈性的市場)將迎來顯著增長;此外可關注光伏玻璃,盈利有進一步上修空間;

- 方向二,中期可從降本技術迭代出發,關注異質結(銀包銅)、銅電鍍技術的加速研發與導入;

- 方向三,長期可從交易基本面拐點切入,5—6月有望迎來價格觸底回升信號。

光大證券:輔材中各環節龍頭公司以及主材中有其他業務和海外業務支撐的公司表現出了較強的盈利韌性,建議關注輔材龍頭【福萊特、福斯特、陽光電源、帝科股份、中信博、宇邦新材、通靈股份】等,以及主材中的【阿特斯、晶科能源、特變電工】等;

矽料、矽片價格已加速見底,產能出清節奏有望加快,建議關注【協鑫科技(H)、通威股份、大全能源、TCL中環】等;

電池新技術百花齊放,關注【奧特維、邁為股份、京山輕機、捷佳偉創、微導納米】等。

銀河證券:當前價格均處於曆史低位,全產業鏈毛利超跌至負值,供給端出清信號已經頻現,看好光伏迎來週期上行的機會。可關注成本優勢大、N型料出貨順利的矽料企業,堅持看好HJT長期發展機會,建議關注與新技術綁定較強的輔材企業,如【通威股份、東方日昇、協鑫科技】等。

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平台觀點,請投資人獨立判斷和決策。)