中小銀行理財規模不斷下降 報告建議支持業務發展

21世紀經濟報導 記者李願 北京報導

近日,中國投資協會金融業資產管理專業委員會(下稱“中投協資管委”)發佈《中小銀行理財業務研究報告》(下稱《報告》)表示,對待中小銀行理財業務,既要考慮中小銀行開展理財業務的實際能力、不足、難點以及存在的問題,也要考慮其在支持國家戰略目標實現、化解地方金融風險、實現銀行自身發展及滿足當地居民投資需求等諸多方面不可替代的作用。因此建議相關監管部門對現行的理財監管政策進行必要的調整與優化,從而支持中小銀行理財業務發展並對中小銀行理財業務進行規範與引導。

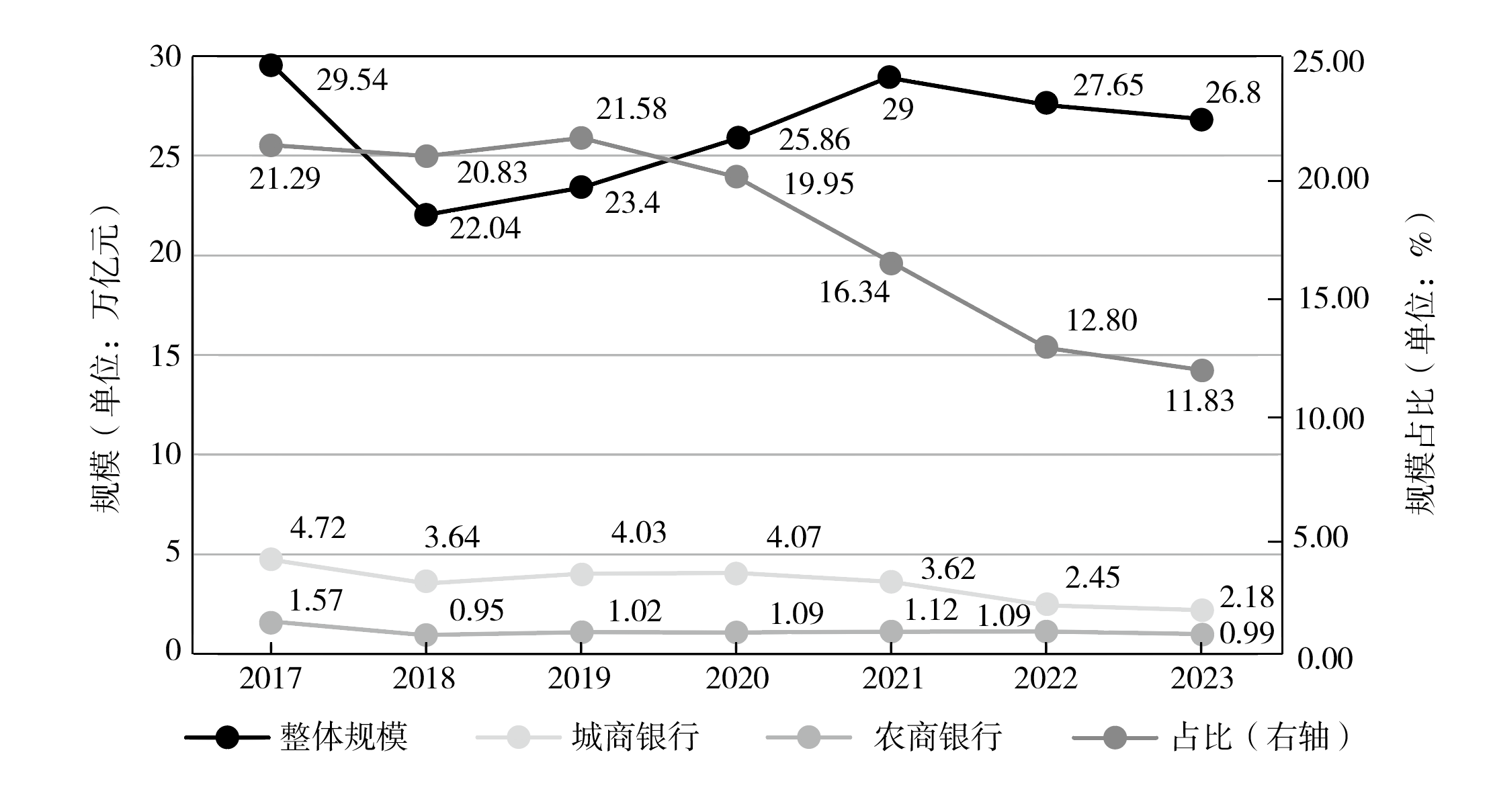

數據顯示,資管新規實施以來,中小銀行理財業務規模不斷下降,同時為滿足客戶理財需求,越來越多的中小銀行開始代銷理財產品。截至2023年末,城商行、農村金融機構理財產品餘額分別為21836億元、9865億元,代銷機構數據為491家,而2019年末產品餘額分別為4.03萬億元、1.02萬億元(農村中小銀行)。

《報告》分析稱,中小銀行發展理財業務面臨三大壓力:一是監管政策,二是利率市場化,三是大行優勢與業務下沉。

就監管政策而言,當前有31家銀行理財公司開展了理財業務,但中小銀行旗下理財公司數量偏少,城商行、農商行分別為8家、1家。不僅如此,《報告》稱,未成立理財公司的中小銀行還陸續收到了來自地方金融監管部門關於控製理財規模的“窗口指導”,雖然不同區域、不同類型中小銀行接到“窗口指導”的內容和時間有所不同,有的是要求保持現有理財規模不增長;有的是要求將規模壓縮到某一時間點的存量規模;有的是要求理財規模逐月遞減,但整體的方向是要求中小銀行壓縮理財業務規模,控製理財業務的發展。

《報告》表示,“窗口指導”對中小銀行發展理財業務產生了諸多不利影響,一是無法滿足客戶理財需求,區域競爭力下降;二是無法通過開展理財業務提升理財能力,進而為申請理財公司做準備;三是為滿足控製理財規模的要求,中小銀行不得不放棄對優質資產的投資,甚至需要賣出資產以滿足壓降要求;四是對中小銀行本身的資產與負債結構產生了不良的影響。

“中小銀行理財由於其投資門檻相對較低、投資風格相對穩健,又背靠銀行品牌具有較高的信任度等特點,具有先天的區域性、普惠性與針對性,因此中小銀行理財業務不僅僅關乎銀行自身的發展,更關繫著國家重要戰略目標的實現以及區域金融的穩定與發展,需要從國家發展、區域穩定、銀行轉型等多個角度,對中小銀行理財業務進行定位。”《報告》建議。

進一步來看,《報告》建議監管政策需體現公平競爭原則、需體現引導業務規範發展原則、應注重區域平衡發展的原則。

區域平衡發展方面,《報告》認為,理財業務的本質是服務於投資者需求,因此在設立理財公司時需要充分考慮理財公司所在區域居民投資理財的需求,同時還應兼顧理財公司對區域經濟發展的支持。首先考慮區域存款總規模,其次考慮當地常住人口數量,第三考慮東部沿海地區、中部地區、西部地區以及城鄉等區域發展的平衡。

綜合上述因素來看,《報告》認為,下一步應重點考慮的區域包括廣東省、四川省、湖北省、湖南省、陝西省、河南省、遼寧省、天津市和江浙地區。“江蘇浙江地區民營經濟發達,百強縣眾多,雖然已設立了杭銀理財、寧銀理財、南銀理財、蘇銀理財四家理財公司,但考慮到服務於農村居民理財,仍可考慮批設縣域農商銀行理財子公司。”

《報告》還提到,建議對理財公司及銀行理財業務實施分類持牌監管,對理財公司及開展理財業務的銀行機構進行動態監管。所謂動態監管,一是建立理財機構評價體系,定期對理財機構進行業務能力的評價;二是建立完善理財市場的準入與退出機制,除了對符合條件的理財公司進行準入外,還要對能力不足、經營狀況不佳的理財公司製訂市場退出機制;三是根據理財機構能力與經驗,合理、動態調整其展業範圍;四是盡快推動落實《理財業務管理辦法》中的產品審計制度,並把審計結果作為評價和監管的重要依據;五是提高監管機構和人員對理財業務的監管能力。

此外,《報告》還建議監管部門從機構整體情況、理財業務經驗、投資能力、管理能力、投資者教育開展情況幾個方面細化並明確理財公司設立的指標與標準。

值得注意的是,金融監管總局資管機構監管司黨支部日前撰文《預防“虛胖”體質 塑造金融高質量發展強健體魄》表示,強健的體魄需要減少“脂肪”負擔,增強核心力量。建設金融強國,同樣需要打造一批有責任、有擔當、服務好、業務精的金融機構。要有效落實分級分類監管,全面評估金融機構經營穩健情況,結合監管評級結果合理配置監管資源、“扶優限劣”,支持評級良好的金融機構試點創新業務,督促評級中等的金融機構穩健經營,對評級較差的金融機構予以重點關注並採取必要監管措施,直至責令退出市場。