蘋果Q3財報前瞻:預計營收和利潤超預期 iPhone疲軟 Mac和服務業務強勁

北京時間8月2日,蘋果公司將發佈截至6月底的2024財年第三季度財報。分析師普遍預計,蘋果第三財季業績將超出華爾街的預期。其中,營收預計將達到845.3億美元,而上年同期為818億美元。每股收益將達到1.35美元,而上年同期每股收益1.26 美元。

面對激烈的市場競爭,以及消費者等待即將發佈的iPhone 16,分析師預計第三財季iPhone銷售額將達到387.4億美元,同比下滑2.3%。相比之下,Mac電腦和服務業務將保持強勁增長。

在財報電話會議上,投資者將關注Apple Intelligence的最新進展。此外,iPhone在中國市場的表現,消費者對新版iPad Air和iPad Pro等產品的接受程度,以及蘋果服務業務能否繼續保持兩位數的漲幅,也將吸引投資者的目光。

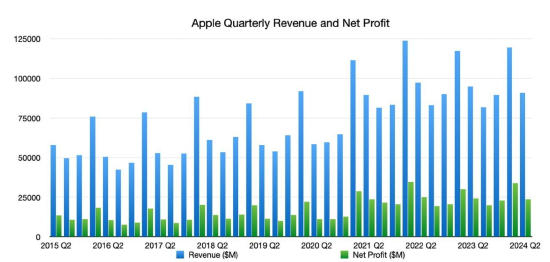

1.第三財季業績預期

截至7月31日,25位分析師平均預計,蘋果第三財季營收將達到845.3億美元,預期上限為888.7億美元,預期下限為829.2億美元。相比之下,上年同期營收為818億美元。

對於每股收益,26位分析師的平均預期為1.35美元,最高為1.45美元,最低為1.29美元。相比之下,蘋果上年同期每股收益為1.26 美元。

iPhone銷量下滑:

蘋果的命運在很大程度上依賴於iPhone,iPhone是迄今為止蘋果最大的收入來源。2024財年第二季度,iPhone銷售額為460億美元,同比下滑10.5%,占公司淨銷售額的50.6%。第三財季,面對激烈的市場競爭,分析師預計iPhone銷售額將達到387.4億美元,同比下滑2.3%。另外,消費者等待iPhone 16的發佈,也會在一定程度上抑製iPhone需求。

服務業增長保持穩定:

在iPhone銷售疲軟的同時,蘋果的服務業務預計將穩步增長。不斷擴大的付費用戶群一直是蘋果服務業務的關鍵催化劑,這得益於App Store的日益普及,以及設備用戶數量的不斷擴大,儘管監管環境不斷惡化。蘋果在其服務組合中擁有超過10億付費用戶,其中包括Apple TV+、Apple Arcade、Apple News+、Apple Card、Apple Fitness+和Apple One捆綁包。

Mac銷量繼續增長:

根據IDC的數據,今年第二季度(蘋果的第三財季)蘋果的Mac銷量同比增長20.8%。據預計,蘋果Mac電腦第三財季的銷量為570萬台,市場份額為8.8%,而去年同期為7.5%。在各PC廠商中,20.8%的漲幅也是最大的。相比之下,宏碁、聯想和惠普的PC出貨量預計將分別增長13.7%、3.7%和1.8%,而戴爾的出貨量可能下滑2.4%。

2.投資者關注焦點

在上一次的財報電話會議上,即今年5月份,蘋果幾乎迴避了有關AI的問題。但此後,蘋果舉行了一年一度的全球開發者大會,首次發佈了蘋果智能(Apple Intelligence),並宣佈與ChatGPT建立合作關係。

既然相關消息已經公開,投資者將在第三季度電話會議上尋求進一步的更新,相信這一次蘋果高管們不會那麼守口如瓶了。

但AI並不是人們唯一的關注焦點。Vision Pro頭顯、iPhone在中國市場的表現,以及服務業務的增長,都將是投資者希望你聽到的話題。此外,蘋果與美國和歐洲政府的持續鬥爭,以及新iPad系列的推出,也將吸引投資者的目光。

有關Apple Intelligence延遲的問題:

據媒體報導,Apple Intelligence不會像蘋果最初宣佈的那樣在9月開始推出。預計它將與新的iPhone和iOS 18一起推出,但不是9月份,而是10月。

儘管分析師表示,推遲上市沒什麼大不了的,也不會對iPhone 16的銷售產生負面影響,但投資者可能會質疑是什麼原因導致上市推遲,以及首發後的主打功能有哪些。

Deepwater Asset Management分析師Gene Munster稱,與Apple Intelligence相關的最重要的一點將是初始版本中有多少功能,以及蘋果是否在WWDC開發者大會後的幾個月內又開發了新功能。

Munster說:“WWDC差不多是兩個月前的事了。在AI領域,兩個月的時間就像兩年一樣。”

本週二,蘋果發佈了iOS 18.1、iPadOS 18.1和macOS Sequoia 15.1測試版,首次引入了Apple Intelligence的部分功能,讓加入開發者計劃的一些用戶得以搶先體驗,主要包括增強後的Siri、寫作工具、照片搜索,以及在電話、短信、郵件和通知等應用中添加的AI轉錄、摘要和改寫校對等功能。

蘋果CEO蒂姆·庫克對此表表示,Apple Intelligence將為用戶開啟一個充滿新可能性的世界,很高興看到開發人員開始使用它進行開發。

iPhone在中國市場面臨激烈競爭:

在上一次財報電話會議上,蘋果在中國市場的表現是一個熱門話題,這次應該也沒什麼不同。

晨星公司(Morningstar)分析師William Kerwin表示:“我們預計,蘋果在中國市場面臨的激烈競爭,以及全球更換週期放緩,將繼續對iPhone銷售造成不利影響。”。

蘋果CEO蒂姆·庫克在5月份曾承認,要提高iPhone在中國市場的競爭力,蘋果還有許多工作要做。庫克還表示:“我認為,中國市場一直是世界上競爭最激烈的市場,現在也是。”

上週有報導稱,由於Vivo、小米和華為等競爭對手產品的需求更高,蘋果第二季度跌出了中國智能手機出貨量前五名。

確切而言,IDC數據顯示,2024年第二季度(蘋果第三財季),中國智能手機市場出貨量約為7158萬台,同比增長8.9%,延續增長勢頭。相比之下,蘋果手機出貨量則下降3.1%,四年來在中國市場排名首次跌出前五。

庫克在5月份曾表示,他對中國市場“非常樂觀”。這一次,投資者希望聽到更多消息。

關於今年將要推出的設備的最新進展:

當蘋果在5月份發佈新款iPad Air和iPad Pro時,分析師質疑有多少蘋果設備的所有者會升級到最新的平板電腦。

與iPhone不同,iPad用戶通常不會急於購買最新型號的產品。

今年2月,蘋果發佈了多年來的第一款新硬件,即售價3500美元的Vision Pro頭顯。雖然庫克告訴投資者,Vision Pro開局不錯,但市場評論褒貶不一。

更多關於“服務”業務增長的討論:

對於蘋果來說,“服務”業務包括Apple Music和Apple TV+等訂閱服務,但應用內購買和一筆數十億美元的交易(保持Google成為Safari預設搜索引擎)是該業務類別增長的主要來源。

在第二財季電話會議上,蘋果談到了其服務業務的出色表現。晨星公司分析師Kerwin表示,在第三財季電話會議上,分析師希望聽到蘋果服務業務持續的兩位數增長。

3.分析師觀點

大多數華爾街分析師都看好蘋果第三財季的表現。截止7月31日,在38位分析師中,32位給予蘋果股票“買入”評級,6位給予“中性”評級。

在第三財季業績發佈前,一些投行已經調高了蘋果的目標股價。其中,摩根大通將蘋果的股價目標從245美元上調至265美元,並維持“增持”評級。

巴克萊銀行將蘋果的股價目標從164美元上調至187美元,並保持對該股的“減持”評級。同時,巴克萊還上調了蘋果第四財季(截至9月底)iPhone、Mac和服務業務的預期。至於2025財年,巴克萊預計蘋果營收將增長9%,從而打破之前兩年的平平表現。

儘管這些數字“最終走高”,並且AI與iPhone的結合將有助於改善投資者情緒,但巴克萊銀行表示,鑒於該股30倍的市盈率,蘋果的上漲潛力較小。

投行Wedbush分析師Dan Ives認為,9月即將發佈的iPhone 16將開啟下一個AI超級週期。Ives稱:“我們認為,華爾街仍然低估了庫克和蘋果。憑藉iPhone 16,蘋果將正式開啟AI革命。”

此外,在7月25日至29日期間,TD Cowen、Raymond James和Robert W. Baird的分析師均調高了蘋果的目標股價,並繼續維持“買入”評級。

其中,TD Cowen將蘋果目標股價從220美元上調至250美元,Raymond James將蘋果目標股價從200美元上調至了250美元,而Robert W. Baird將蘋果目標股價從220美元上調至240美元。

相比之下,瑞銀在7月29日重申了蘋果股票的“持有”評級,同時維持了190美元的目標股價不變。

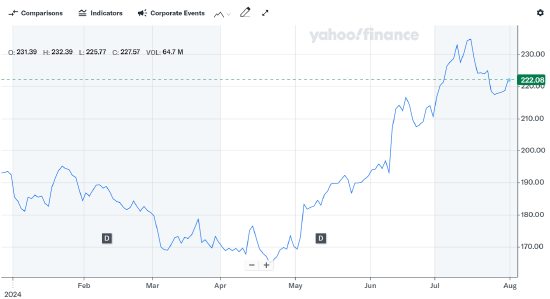

截至7月31日,分析師給予蘋果的平均目標股價為226.88美元,而蘋果當前的實際股價徘徊在222美元左右。

4.第四財季業績展望

在截至9月底的第四財季,25位分析師預計,蘋果營收將達到933.9億美元,每股收益將達到1.56美元。

整個2024財年,蘋果營收將達到3879.6億美元,每股收益將達到6.62美元。

美銀分析師預計,2025財年,得益於產品更新,蘋果iPad、Mac和可穿戴設備將擺脫疲軟的消費週期。另外,蘋果還將從生成式AI中受益,毛利率上升,服務業勢頭強勁。

巴克萊分析師預計,2025財年蘋果營收將增長9%,從而打破之前兩年的平平表現。

5.股價表現

週三,蘋果股價收於每股222.08美元,上漲1.50%,使得公司市值達到了3.405萬億美元。年初至今,蘋果股價累計上漲15.35%。

在過去的52周,蘋果最高股價為237.23美元,最低為164.08美元。基於分析師的平均預期,在未來12個月內,蘋果目標股價為226.88美元。