龍湖集團2022年報:“一個龍湖”協同效應顯現 收入及盈利雙增長

3月17日,龍湖集團發佈了2022年年報,在開發、運營及服務三大板塊,“1+2+2”五大航道的協同下,在行業深度調整的背景下實現了營收及利潤的穩中有增,儘管增速有所放緩,但仍是最為穩健的優質房企之一。

龍湖多年來深度參與城市空間、服務重構,在公司成立30週年、又值行業轉折的關鍵節點上,長期主義下佈局的多航道業務協同模式已逐漸成為其穿越週期的砝碼,整個集團的業態發展也更加均衡、健康。

龍湖計劃派發期末股息0.8元/股,計入中期股息0.33元/股,全年合計派息1.13元/股,相較於當前的股價,股息率達到5.8%,在給股東持續帶來回報的同時,估值也具有較強吸引力。

“1+2+2”五航道協同發展 運營及服務貢獻近3成利潤

隨著快速城鎮化紅利期的結束,我國房地產行業也將從過去高杠杆、高周轉、高利潤率模式逐漸回歸到更強調精耕細作的製造業模式。擠壓式存量競爭背景下,非常考驗房企的精準佈局能力以及交付力。

2022年,龍湖集團100%如期交付超11萬套房源,交付建面1551.5萬平米,客戶滿意度約90%。全年地產開發業務實現收入2270.2億元,同比增長11%,在此基礎上龍湖全年實現營收2505.65億元,同比增長12.2%,並實現核心歸母淨利潤為225.4億元,同比增長0.5%。在行業深度調整的背景下,仍然實現了營收及利潤的穩中有增,且無存貨減值、彙兌損失、自持物業公允價值損失、出售資產損失等去年行業普遍的虧損點,實為不易。

而支撐龍湖成為優質房企穿越週期的,即為其長期佈局的“1+2+2”五大航道的協同發展,包括地產開發、運營(商業投資,長租公寓)、服務(龍湖智創生活、智慧營造)。

財報顯示,2022年除地產開發外,由運營及服務組成的經營性收入同比增長25%至236億元,經營利潤占比進一步提升至27%,不僅撐起了龍湖全年的業績增長,也使得龍湖的利潤更加多元化,現金流來源更加充沛,發展更加均衡,抗風險能力更強。董事會主席兼CEO陳序平表示,龍湖有望在未來5年成為首家非地產開發業務利潤占比在50%以上的房企。

商業投資航道方面,截止去年底,龍湖商業在全國32座高能級城市累計獲取了139個項目,加上2022年新增運營的15座(含輕資產三座,如龍湖杭州吾角天街等),已運營商場達76座。在營商場建築面積722萬平米,整體出租率達到93.9%,全年實現租金收入94.3億元,過去5年實現復合增長達27%。2023年,龍湖預計開業5座重資產天街以及6座輕資產商業項目,保持過往每年開業的節奏。

長租公寓方面,龍湖冠寓已開業11.6萬間,品牌與規模均處於行業領先地位。截止去年底,冠寓整體出租率為88.5%,已連續2年實現盈利,陳序平表示今年盈利將良性增長。值得注意的是,開業達到及超過6個月的項目出租率達到91.1%,這一定程度上反映出租客在體驗龍湖的服務後對於冠寓的認可。

龍湖智創生活方面,市場最為關注的還是赴港上市後續計劃,龍湖集團CFO趙軼在業績發佈會上表示,順勢而為,苦練行活,一如既往做好準備。預計龍湖也在等一個合適的市場情緒和估值水平,實際上龍湖智創生活在龍湖集團的住宅、商業、長租公寓加持下也值得更好的估值。截止2022年底,龍湖智創生活在管面積達3.2億方,合約客戶滿意度14年保持90%以上,全年實現營收137.5億元(合併抵消前),同比增長24%。

而在去年新設立的龍湖營造航道,趙軼表示,龍湖去年已從AMC、國企、學校等處拿到28個項目,合計建面超600萬方,整體進展順利。

今年銷售重回正增長 強調精準佈局

實際上,全盤看龍湖去年5大航道的發展,僅地產開發主航道處在增速放緩、利潤率下滑的調整期。

實際上,在房地價差縮窄、建造成本上漲的背景下,過去幾年房企利潤率一直處在下滑趨勢之中。龍湖也不例外,2022年龍湖錄得毛利率為21.2%,管理層表示,新拿土地逐步進入結算軌道,毛利率將逐漸恢復到25%以上,這個毛利率也是健康的,整個行業的發展也將進入持續穩定發展的階段。

值得一提的是,全年龍湖依然實現了核心淨利潤率12.3%,較2021年僅下滑1個百分點。這主要是由於龍湖在結轉規模、營收保持增長的情況下仍保持降本增效,全年銷售費用、行政開支、融資成本等相關費用得到有效控。其中行政成本降幅達到37.21%,成為成本縮減的核心。

實際上,近兩年地產行業的調整主要來自於銷售端的量價增長低迷,走出調整的路徑也是銷售的複蘇。

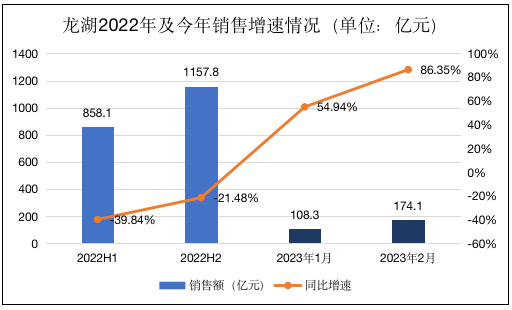

對於龍湖來說,2022年實現全口銷售2015.9億元同比有所下滑,但全年表現顯著強於克而瑞百強房企42%的降幅。而今年開年來複蘇勢頭強勁,在去年低基數下,1月、2月的銷售同比增長高達54.94%、86.35%,即使相較於調整前的2021年,2月份銷售額也同比增長10.4%,基本重回正軌。

隨著近日各房企陸續公佈今年前兩個月的銷售業績,房地產行業複蘇預期已基本確立。克而瑞行業數據顯示,今年2月,TOP100房企實現銷售操盤金額4615.6億元,單月業績環比增長29.1%、同比增長14.9%,無論是操盤口徑、全口徑還是權益口徑,均已基本恢復至疫情前2019年的水平。

此外,2022年及今年1-2月,龍湖銷售均價表現均穩定在1.6萬元/平米出頭,這或也是龍湖上半年流動性和融資環境較好的原因。隨著房地產調控政策的逐漸轉向,疫情對於經濟影響的消退,下半年行業銷售有望迎來邊際回暖,房企的流動性有望逐步改善。

今年已無到期外債 掉期比例98%避免彙兌損失

在行業發展新階段,城市、房企分化依然劇烈,只有依靠長期的財務自律、現金流充沛,時刻保持審慎的財務管理,才是房地產企業走向健康發展的必經之路。

2022年,龍湖綜合借貸總額為2080.1億元,其中一年內到期債務為206.6億元,占總債務比重為9.9%,平均賬期為6.67年,債務結構健康。同期在手貨幣資金為726.2億元,現金短債比為3.52,剔除預售監管資金及受限資金後,現金短債比為2.61,保持行業最好的現金短債比。淨負債率為58.1%,剔除預收款後資產負債率為64.8%,杠杆率保持在安全閾值之內。

基於良好的債務結構和現金儲備,龍湖已連續7年“三道紅線”穩居綠檔,為少有的仍獲全投資級評級房企:標普(BBB-)、穆迪(Baa2)、惠譽(BBB),平均借貸成本進一步下降至4.10%,持續保持低位。

特別地,在當前外彙市場波動劇烈的大環境下,龍湖非常注意控製海外債的風險。已在2022年相繼提前償還銀團貸、美元債等,並已經全部贖回於2023年到期的3億美元優先票據,因此在2023年內龍湖已無到期境外債。截止去年底,龍湖的總債務中,海外債占比降低至23%,且其中98%已經做了外彙掉期,以避免收到外彙劇烈波動而產彙兌損失。

實際上,對於優質民營房企來說,自去年底以來融資環境是相對寬鬆的,正如趙軼所說,如果政策對出險房企主要在於防風險,那麼對優質房企主要是支持。

在去年底“一行三會”頻頻吹暖風的背景下,三季度“第一支箭”中債增擔保的中票政策落地,而在11月以來,更是從“第二支箭”的交易商協會2500億元發債額度,到“第三支箭”地產企業股權融資支持,以及“金融十六條”指導銀行授信超2萬億等政策的相繼出台。甚至在12月,“央地合作”和“內保外貸”的增信機制,更是補齊了地方和境外的融資支持,形成了一個完備的閉環。

龍湖、碧桂園等龍頭房企更是充分拿到了政策的支持紅利。龍湖不僅發行了首單中債增擔保債權,還發行了第二支箭首單中期票據及首單內保外貸額度,並且各項融資成本均在3%-4%之間的低成本水平。

對於今年的銷售的預測,龍湖集團高級副總裁兼地產航道總經理張旭忠認為,全年整體處在複蘇的通道中,但複蘇仍需時間和觀察,且不同城市分化較為明顯。因此,這也對後疫情時代房企精準佈局提出了更高的要求。

對於龍湖來說,截至去年底,賬面總土地儲備合計5795萬平米,平均成本為5221元/平米,為銷售均價的33.8%。相對2022年銷售面積來說是充裕的,盈利空間也是可期的。

展望今年,龍湖依然將在商業邏輯下,秉承量入為出的裡面精準佈局高能級城市、預期能為股東帶來超10%回報的項目。