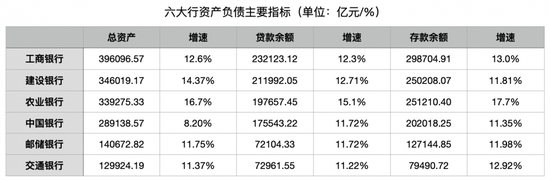

六大行2022年日賺37.20億:非息收入拖累營收,農行存款超越建行

21世紀經濟報導 記者李願 北京報導

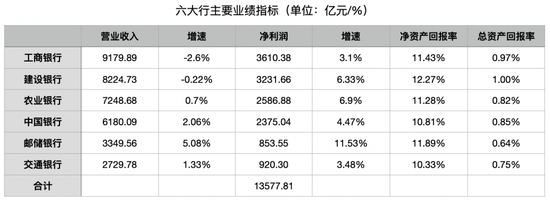

3月30日,六大行2022年年報披露完畢。據21世紀經濟報導記者測算,2022年六大行實現淨利潤13577.81億元,以365天計算,相當於日賺37.20億元。

農業銀行存款餘額超越建設銀行

從總資產規模來看,2022年六大行排位保持不變。工商銀行仍穩居第一位,接近40萬億元,為396096.57億元;郵儲銀行突破14萬億,達140672.82億元,與交通銀行差距進一步擴大。

從總資產增速看,農業銀行增速最高,達16.7%,與建設銀行差距進一步縮小,僅相差6743.84億元;中國銀行是唯一一家增速未超過10%的大行。

從貸款看,截至2022年末,工商銀行、建設銀行餘額突破20萬億元;六大行餘額增速均超過10%,農業銀行增速最高,達15.1%。

從存款看,截至2022年末,四大行均突破20萬億元;農業銀行存款餘額超越建設銀行,達251210.40億元,高出建設銀行1002.33億元,且農業銀行存款增速最高,達17.7%,2021年末建設銀行存款餘額高出農業銀行4716.87億元。

財報顯示,2022年農業銀行個人存款增加20073.16億元,公司存款增加10308.06億元,均創曆史新高;從期限結構上看,活期存款占比較2021年末下降3.9個百分點至48.5%。

工商銀行、建設銀行營收增速為負

在金融市場波動影響下,2022年銀行業營業收入增速有所下降,尤其是2022年第四季度降幅較大,六大行也是如此。

其中,工商銀行、建設銀行2022年營業收入增速為負,分別為-2.6%、-0.22%,2021年分別為6.81%、9.05%;郵儲銀行營業收入增速最高,為5.08%,但也較2021年的11.38%下降超過6個百分點。

從營業收入結構看,2022年工商銀行利息淨收入為6936.87億元,增長0.4%;非利息收入為2243.02億元,下降11.0%。非利息收入中,手續費及佣金淨收入為1292.65億元,下降2.8%;其他非利息收益950.37億元,下降20.2%。

2022年建設銀行利息淨收入為6430.64億元,增幅為6.22%;非利息收入為1794.09億元,降幅18.01%。非利息收入中,手續費及佣金淨收入1160.85億元,降幅4.45%;其他非利息收入633.24億元,降幅34.94%。

從淨利潤看,銀保監會此前發佈的數據顯示,六大行淨利潤平均增速為5.03%,從財報看,工商銀行、中國銀行、交通銀行低於平均水平,郵儲銀行最高,是唯一一家超過10%的大行;農業銀行淨利潤增速在四大行中最高,為6.9%。

2022年六大行銀保監會口徑的資產利潤率為0.88%,僅工商銀行、建設銀行高於平均水平;郵儲銀行、交通銀行低於0.80%,分別為0.64%、0.75%。從淨資產回報率看,則是交通銀行、中國銀行相對較低,均低於11%。

不良貸款餘額共計12759.96億

銀保監會數據顯示,截至2022年末,商業銀行不良貸款餘額29829億元,較2021年末的28470億元增加1359億元,其中六大行不良貸款餘額為12113億元,較2021年末的11236億元增加877億元。

從六大行財報看,截至2022年末,六大行不良貸款餘額共計12759.96億元,較2021年末增加1124.41億元。

截至2022年末,僅郵儲銀行不良率較2021年有所提升,但郵儲銀行不良率仍在六大行中最低,為0.84%;工商銀行、建設銀行最高,均為1.38%。

財報顯示,2022年郵儲銀行不良率提升主要是個人貸款不良率提升至1.13%,較2021年末提升0.19個百分點,其中個人住房貸款、個人其他消費貸款不良率提升相對較多。2022年該行共處置不良貸款表內外本息533.13億元,同比增長34.24%。其中:現金清收本息234.03億元,呆賬核銷本息167.79億元,通過抵債方式處置不良資產本息57.25億元,不良資產證券化73.96億元,重組上調0.10億元。

從撥備覆蓋率看,僅郵儲銀行較2021年有所下降,降幅為33.10個百分點,僅郵儲銀行撥備覆蓋率在六大行中仍最高,達385.51%;其他銀行中,僅農業銀行高於300%,為302.60%,較2021年末提升2.87個百分點。